甲公司2×19年3月份A商品有关收、发、存情况如下: (1)3月1日结存300件,单位成本为2万元。 (2)3月8日购入200件,单位成本为2.2万元。 (3)3月10日发出400件。 (4)3月20日购入300件,单位成本为2.3万元。 (5)3月28日发出200件。 (6)3月31日购入200件,单位成本为2.5万元。 要求: (1)采用先进先出法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的成本。 (2)采用移动加权平均法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的

题目

甲公司2×19年3月份A商品有关收、发、存情况如下:

(1)3月1日结存300件,单位成本为2万元。

(2)3月8日购入200件,单位成本为2.2万元。

(3)3月10日发出400件。

(4)3月20日购入300件,单位成本为2.3万元。

(5)3月28日发出200件。

(6)3月31日购入200件,单位成本为2.5万元。

要求:

(1)采用先进先出法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的成本。

(2)采用移动加权平均法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的成本。

(3)采用月末一次加权平均法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的成本。

(1)3月1日结存300件,单位成本为2万元。

(2)3月8日购入200件,单位成本为2.2万元。

(3)3月10日发出400件。

(4)3月20日购入300件,单位成本为2.3万元。

(5)3月28日发出200件。

(6)3月31日购入200件,单位成本为2.5万元。

要求:

(1)采用先进先出法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的成本。

(2)采用移动加权平均法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的成本。

(3)采用月末一次加权平均法计算A商品2×19年3月份发出存货的成本和3月31日结存存货的成本。

相似考题

更多“甲公司2×19年3月份A商品有关收、发、存情况如下: ”相关问题

-

第1题:

甲公司为一家商品制造业企业,2×18年甲公司将其生产的100台A商品委托乙公司进行销售。甲公司与乙公司协议约定,A商品售价为0.9万元/台,甲公司负责A商品的生产、定价以及售后服务,乙公司负责A商品的对外销售并按照销售价款的10%向甲公司收取手续费,未售出的部分可以退还给甲公司。假定不考虑其他因素,下列说法正确的是( )。A、该业务中,甲公司属于主要责任人

B、该业务中,乙公司属于主要责任人

C、甲公司应在A商品运抵乙公司时全部确认收入

D、乙公司应根据商品销售情况和销售价款确认收入答案:A解析:从题目描述可以看出,A商品在出售之前,乙公司并未控制A商品,其身份是代理人,应确认手续费收入,选项BD不正确;甲公司身份是主要责任人,应根据商品销售情况和销售价款确认收入,选项A正确,选项C不正确。 -

第2题:

甲公司、乙公司和丙公司均为增值税一般纳税人,2×18年发生如下业务:(1)甲公司委托乙公司销售A商品,同时要求乙公司按照甲公司的定价进行销售,甲公司按照乙公司销售额的5%向其支付手续费;(2)甲公司委托丙公司销售B商品,同时规定丙公司可以自主定价,且丙公司未销售的商品不能退回。根据上述业务,下列各项表述正确的有( )。A.甲公司向乙公司销售A商品,甲公司属于主要责任人

B.乙公司对外销售A商品,乙公司属于代理人

C.甲公司向丙公司销售B商品,甲公司属于主要责任人

D.丙公司对外销售B商品,丙公司属于代理人答案:A,B,C解析:选项D,甲公司委托丙公司对外销售,丙公司可以自主定价,并且未销售的部分不能退回甲公司,说明甲公司销售给丙公司时,丙公司取得商品的控制权,在将商品对外出售的时候,丙公司属于主要责任人,而不是代理人。

-

第3题:

RS232串口定义是()。

- A、2收3发5地

- B、2发3收5地

- C、2地3收5发

- D、2发3地5收

正确答案:A -

第4题:

项目部建立健全周转材料和小型机具的()、领、用、退、租赁台帐,加强周转材料的现场管理。

- A、收、发、存

- B、存、发、收

- C、收、存、发

- D、存、收、发

正确答案:A -

第5题:

甲公司2016年3月份A商品有关收、发、存的情况为:3月1日结存300件,单位成本为2万元。3月8日购入200件,单位成本2.2万元。3月10日,发出400页。3月20日购入300件,单位成本2.3万元。3月28日发出200件。3月31日购入200件,单位成本为2.5万元。采用移动加权平均法计算A商品2016年3月份发出存货的成本是()万元。

- A、832

- B、1281

- C、949

- D、449

正确答案:A -

第6题:

单选题甲公司2014年12月份有关A商品收、发、存情况如下:(1)12月1日结存600件,单位成本为2万元。(2)12月8日购入400件,单位成本为2.2万元。(3)12月10日发出800件。(4)12月20日购入600件,单位成本为2.3万元。(5)12月28日发出400件。(6)12月31日购入400件,单位成本为2.5万元。甲公司用先进先出法计算A商品2014年12月份发出存货的成本为()万元。A2676

B2540

C4460

D1920

正确答案: C解析: 本月发出存货成本=(600×2+200×2.2)+(200×2.2+200×2.3)=2540(万元) -

第7题:

单选题证券公司与客户的交易结算,包括的环节是()。 Ⅰ.证券公司与客户之间的证券清算交收 Ⅱ.证券公司与资金存管银行之间的资金清算交收 Ⅲ.证券公司与客户之间的资金清算交收 Ⅳ.结算公司与资金存管银行之间的证券清算交收AⅠ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅲ

正确答案: C解析: 暂无解析 -

第8题:

多选题甲公司2010年发生的关于信用卡的业务:2月8日,向银行交存备用金,申领信用卡;甲公司拟将信用卡注销。要求:根据上述资料,分析回答下列问题。该汇票的基本当事人是()A甲公司

B乙公司

CP银行

D丁公司

正确答案: A,D解析: 暂无解析 -

第9题:

问答题甲公司2019年3月份A商品有关收、发、存情况如下:(1)3月1日结存300件,单位成本为2万元。(2)3月8日购入200件,单位成本为2.2万元。(3)3月10日发出400件。(4)3月20日购入300件,单位成本为2.3万元。(5)3月28日发出200件。(6)3月31日购入200件,单位成本为2.5万元。要求:采用先进先出法计算A商品2019年3月份发出存货的成本和3月31日结存存货的成本。正确答案:解析: -

第10题:

问答题长河公司为增值税一般纳税人。2010年2月3日向甲公司销售商品1批,开出的增值税专用发票注明:价款200000元,增值税税额34000元。该批商品的实际成本为70000元。(1)长河公司在2月3日销售商品给甲公司时得知,甲公司资金周转暂时有困难,但考虑到减少库存压力的原因,长河公司仍将商品发给了甲公司,发票账单已交付甲公司。(2)2010年4月5日,甲公司的资金周转情况好转,并承诺近期付款。(3)2010年4月15日,长河公 司收到甲公司支付的款项。要求:根据上述资料编制相关会计分录。正确答案:解析: -

第11题:

问答题甲公司2017年3月份A商品有关收、发、存情况如下: (1)3月1日结存300件,单位成本为2万元。 (2)3月8日购入200件,单位成本为2.2万元。 (3)3月10日发出400件。 (4)3月20日购入300件,单位成本为2.3万元。 (5)3月28日发出200件。 (6)3月31日购入200件,单位成本为2.5万元。 要求: (1)采用先进先出法计算A商品2017年3月份发出存货的成本和3月31日结存存货的成本。 (2)采用移动加权平均法计算A商品2017年3月份发出存货的成本和3月31日结存存货的成本。 (3)采用月末一次加权平均法计算A商品2017年3月份发出A商品的成本和3月31日结存A商品的成本。正确答案:

(1)先进先出法是指以先购入的存货应先发出这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。本月可供发出A商品成本=300×2+200×2.2+300×2.3+200×2.5=2230(万元);

本月发出A商品成本=(300×2+100×2.2)+(100×2.2+100×2.3)=1270(万元);

本月月末结存A商品成本=2230-1270=960(万元)。

(2)移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。3月8日购货后A商品的加权平均单位成本=(300×2+200×2.2)÷(300+200)=2.08(万元/件);

3月10日发出存货的成本=400×2.08=832(万元);

3月20日购货后A商品的加权平均单位成本=(100×2.08+300×2.3)÷(100+300)=2.245(万元/件);

3月28日发出A商品的成本=200×2.245=449(万元);

本月发出A商品成本=832+449=1281(万元);

本月月末结存A商品成本=2230-1281=949(万元)。

(3)月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货成本的一种方法。A商品加权平均单位成本(月初存货的实际成本+本月各批进货成本之和)/(月初库存存货数量+本月各批进货数量之和)=2230÷(300+200+300+200)=2.23(万元/件);

本月发出A商品成本=(400+200)×2.23=1338(万元);

本月月末结存A商品成本=2230-1338=892(万元)。解析: 暂无解析 -

第12题:

问答题【母题】甲公司2019年3月份A商品有关收、发、存情况如下:(1)3月1日结存300件,单位成本为2万元。(2)3月8日购入200件,单位成本为2.2万元。(3)3月10日发出400件。(4)3月20日购入300件,单位成本为2.3万元。(5)3月28日发出200件。(6)3月31日购入200件,单位成本为2.5万元。【子题2】采用月末一次加权平均法计算A商品2019年3月份发出存货的成本和3月31日结存存货的成本。正确答案:解析: -

第13题:

2×17年,甲公司发生的有关交易或事项如下:(1)购入商品应付乙公司账款2 000万元,以库存商品偿付该欠款的20%,其余以银行存款支付;(2)以持有的公允价值为2 500万元的对子公司(丙公司)投资换取公允价值为2 400万元的丁公司25%股权,补价100万元以现金收取并存入银行;(3)以分期收款结算方式销售大型设备,款项分3年收回;(4)甲公司向戊公司发行自身普通股,取得戊公司对己公司80%股权。

上述交易均发生于非关联方之间。不考虑其他因素,下列各项关于甲公司2×17年发生的上述交易或事项中,属于非货币性资产交换的是( )。A.分期收款销售大型设备

B.以甲公司普通股取得己公司80%股权

C.以库存商品和银行存款偿付乙公司款项

D.以丙公司股权换取丁公司股权并收到部分现金补价答案:D解析:选项A,分期收款销售商品,不属于非货币性资产交换;选项B,增发股票不属于资产,因此,以增发股票取得的股权,不属于非货币性资产交换;选项C,属于以非货币性资产偿还负债,没有换入资产,不属于非货币性资产交换。 -

第14题:

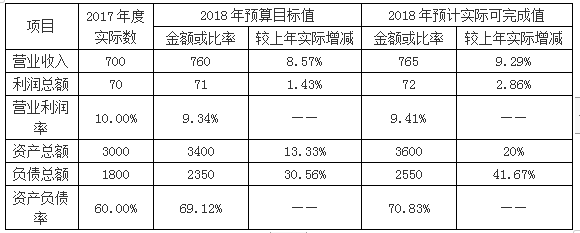

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第15题:

物资明细账是反映(),详细记载物资收、发、存的明细台账。

- A、库存动态情况

- B、库存结构情况

- C、物资收入情况

- D、物资发出情况

正确答案:A -

第16题:

仓库物资可概括为“收、存、发”。

正确答案:正确 -

第17题:

问答题【母题】甲公司2019年3月份A商品有关收、发、存情况如下:(1)3月1日结存300件,单位成本为2万元。(2)3月8日购入200件,单位成本为2.2万元。(3)3月10日发出400件。(4)3月20日购入300件,单位成本为2.3万元。(5)3月28日发出200件。(6)3月31日购入200件,单位成本为2.5万元。【子题1】采用移动加权平均法计算A商品2019年3月份发出存货的成本和3月31日结存存货的成本。正确答案:解析: -

第18题:

问答题甲公司与乙公司签订协议,采用分期预收款方式向乙公司销售一批商品。该批商品实际成本为1 400 000元。协议约定,该批商品销售价格为2 000 000元;乙公司应在协议签订时预付60%的货款(按不含增值税销售价格计算),剩余货款于2个月后支付。假定甲公司在收到剩余货款时,销售该批商品的增值税纳税义务发生,增值税税额为340 000元;不考虑其他因素,甲公司的账务处理如下:正确答案:解析: -

第19题:

问答题甲公司委托乙公司销售某批商品200件,协议价为100元/件,该商品成本为60元/件,增值税税率为17%。假定商品已经发出,根据代销协议,乙公司不能将没有代销出去的商品退回甲公司;甲公司将该批商品交付乙公司时发生增值税纳税义务,金额为3 400元。乙公司对外销售该商品的售价为120元/件,并收到款项存入银行。根据上述资料,甲公司的账务处理如下:正确答案:解析: -

第20题:

单选题物资明细账是反映(),详细记载物资收、发、存的明细台账。A库存动态情况

B库存结构情况

C物资收入情况

D物资发出情况

正确答案: D解析: 暂无解析 -

第21题:

单选题物资明细账是反映()情况,详细记载物资收、发、存的明细台账。A库存动态

B库存结构

C物资收入

D物资发出

正确答案: B解析: 暂无解析 -

第22题:

单选题甲公司2016年3月份A商品有关收、发、存的情况为:3月1日结存300件,单位成本为2万元。3月8日购入200件,单位成本2.2万元。3月10日,发出400页。3月20日购入300件,单位成本2.3万元。3月28日发出200件。3月31日购入200件,单位成本为2.5万元。采用移动加权平均法计算A商品2016年3月份发出存货的成本是()万元。A832

B1281

C949

D449

正确答案: A解析: 暂无解析 -

第23题:

单选题甲公司2016年12月份A商品有关收、发、存情况如下:(1)12月1日结存300件,单位成本为2万元;(2)12月8日购入200件,单位成本为2.2万元;(3)12月10日发出400件。甲公司用移动加权平均法计算A商品发出存货的成本。甲公司2016年12月10日发出A商品的实际成本为( )万元。A800

B832

C880

D208

正确答案: C解析: