甲公司 2019年 12月份 A商品有关收、发、存情况如下: ( 1) 12月 1日结存 600件,单位成本为 2万元。 (2) 12月 8日购入 400件,单位成本为 2.2万元。 ( 3) 12月 10日发出 800件。 ( 4) 12月 20日购入 600件,单位成本为 2.3万元。 ( 5) 12月 28日发出 400件。 ( 6) 12月 31日购入 400件,单位成本为 2.5万元。 甲公司用先进先出法计算 A商品 2019年 12月份发出存货的成本为( )万元。A.2676 B.2540

题目

( 1) 12月 1日结存 600件,单位成本为 2万元。

(2) 12月 8日购入 400件,单位成本为 2.2万元。

( 3) 12月 10日发出 800件。

( 4) 12月 20日购入 600件,单位成本为 2.3万元。

( 5) 12月 28日发出 400件。

( 6) 12月 31日购入 400件,单位成本为 2.5万元。

甲公司用先进先出法计算 A商品 2019年 12月份发出存货的成本为( )万元。

B.2540

C.4460

D.1920

相似考题

参考答案和解析

更多“甲公司 2019年 12月份 A商品有关收、发、存情况如下: ”相关问题

-

第1题:

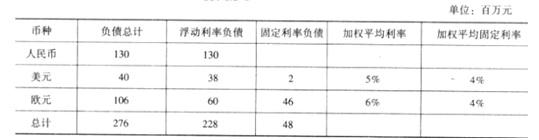

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。答案:解析:美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。 -

第2题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。答案:解析:甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。 -

第3题:

物资明细账是反映(),详细记载物资收、发、存的明细台账。

- A、库存动态情况

- B、库存结构情况

- C、物资收入情况

- D、物资发出情况

正确答案:A -

第4题:

项目部建立健全周转材料和小型机具的()、领、用、退、租赁台帐,加强周转材料的现场管理。

- A、收、发、存

- B、存、发、收

- C、收、存、发

- D、存、收、发

正确答案:A -

第5题:

甲公司的部分商品委托其他单位销售,发生如下业务:委托D企业代销200件商品,销售价(不含税)150元/件,实际成本95元/件,D企业按不含税销售额的15%收取代销手续费,并向甲公司结清代销款。要求:编制甲企业有关会计分录。(两企业均为增值税一般纳税人)

正确答案:甲公司转出代销商品:

借:委托代销商品 19000

贷:库存商品 19000

收到代销清单:

借:应收账款——D企业 35100

贷:主营业务收入 30000

应交税费——应交增值税(销项税额)5100

结转成本:

借:主营业务成本 19000

贷:委托代销商品 19000

核算代销手续费

借:销售费用——代销手续费 4500

贷:应收账款——D企业 4500

结清款项:

借:银行存款 30600

贷:应收账款——D企业 30600 -

第6题:

在“客户交易结算资金第三方存管”制度框架下,下列说法正确的是( )。

- A、存管银行根据证券公司的资金划付指令办理交易资金划付

- B、证券公司与客户的资金清算交收,需要由证券公司和客户配合完成

- C、证券公司与客户的资金清算交收,由证券公司独立完成

- D、证券公司与客户的资金清算交收,需要由证券公司和存管银行配合完成

正确答案:A,D -

第7题:

单选题收、发汇划报文系统()更新清算行上存总行备付金账户余额,收、发清算报文系统()更新收、发报清算行上存总行备付金账户余额A日终;日终

B日终;实时

C实时;实时

D实时;日终

正确答案: D解析: 暂无解析 -

第8题:

单选题甲公司2014年12月份有关A商品收、发、存情况如下:(1)12月1日结存600件,单位成本为2万元。(2)12月8日购入400件,单位成本为2.2万元。(3)12月10日发出800件。(4)12月20日购入600件,单位成本为2.3万元。(5)12月28日发出400件。(6)12月31日购入400件,单位成本为2.5万元。甲公司用先进先出法计算A商品2014年12月份发出存货的成本为()万元。A2676

B2540

C4460

D1920

正确答案: C解析: 本月发出存货成本=(600×2+200×2.2)+(200×2.2+200×2.3)=2540(万元) -

第9题:

问答题甲公司委托乙公司销售某批商品200件,协议价为100元/件,该商品成本为60元/件,增值税税率为17%。假定商品已经发出,根据代销协议,乙公司不能将没有代销出去的商品退回甲公司;甲公司将该批商品交付乙公司时发生增值税纳税义务,金额为3 400元。乙公司对外销售该商品的售价为120元/件,并收到款项存入银行。根据上述资料,甲公司的账务处理如下:正确答案:解析: -

第10题:

问答题甲公司2019年3月份A商品有关收、发、存情况如下:(1)3月1日结存300件,单位成本为2万元。(2)3月8日购入200件,单位成本为2.2万元。(3)3月10日发出400件。(4)3月20日购入300件,单位成本为2.3万元。(5)3月28日发出200件。(6)3月31日购入200件,单位成本为2.5万元。要求:采用先进先出法计算A商品2019年3月份发出存货的成本和3月31日结存存货的成本。正确答案:解析: -

第11题:

单选题甲公司2016年3月份A商品有关收、发、存的情况为:3月1日结存300件,单位成本为2万元。3月8日购入200件,单位成本2.2万元。3月10日,发出400页。3月20日购入300件,单位成本2.3万元。3月28日发出200件。3月31日购入200件,单位成本为2.5万元。采用移动加权平均法计算A商品2016年3月份发出存货的成本是()万元。A832

B1281

C949

D449

正确答案: A解析: 暂无解析 -

第12题:

单选题甲公司2016年12月份A商品有关收、发、存情况如下:(1)12月1日结存300件,单位成本为2万元;(2)12月8日购入200件,单位成本为2.2万元;(3)12月10日发出400件。甲公司用移动加权平均法计算A商品发出存货的成本。甲公司2016年12月10日发出A商品的实际成本为( )万元。A800

B832

C880

D208

正确答案: C解析: -

第13题:

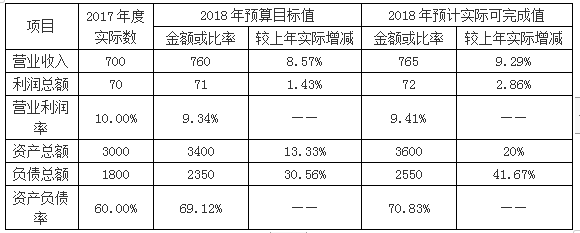

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第14题:

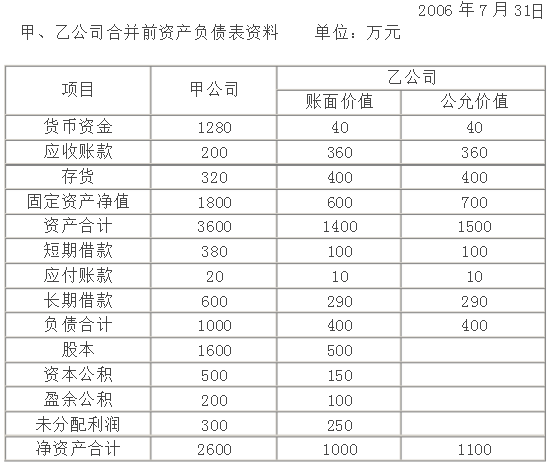

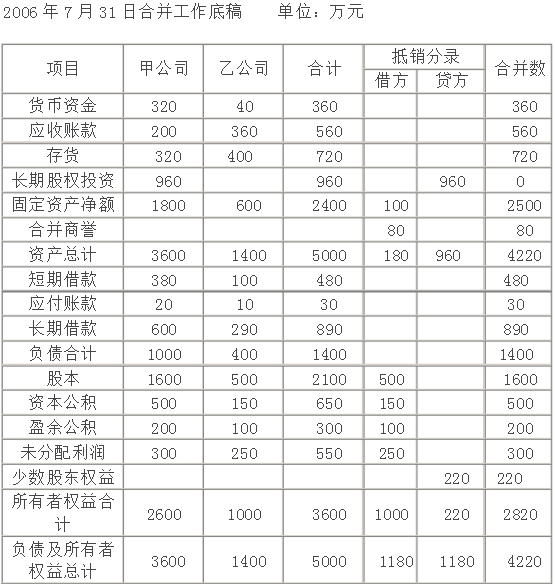

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略 -

第15题:

仓库帐项应清楚明了,收、发、存动态记载正确,帐、卡、物相符,每项物资建立()。

正确答案:《材料动态保管卡片》 -

第16题:

ARQ通信中,如下()情况ISS发RQRQRQ.

- A、所收3个字符不符合4B3Y

- B、所收CS信号不符合4B3Y

- C、所收3个字符符合4B3Y

- D、所收CS信号符合4B3Y

正确答案:B -

第17题:

仓库物资可概括为“收、存、发”。

正确答案:正确 -

第18题:

甲公司2016年3月份A商品有关收、发、存的情况为:3月1日结存300件,单位成本为2万元。3月8日购入200件,单位成本2.2万元。3月10日,发出400页。3月20日购入300件,单位成本2.3万元。3月28日发出200件。3月31日购入200件,单位成本为2.5万元。采用移动加权平均法计算A商品2016年3月份发出存货的成本是()万元。

- A、832

- B、1281

- C、949

- D、449

正确答案:A -

第19题:

问答题【母题】甲公司2019年3月份A商品有关收、发、存情况如下:(1)3月1日结存300件,单位成本为2万元。(2)3月8日购入200件,单位成本为2.2万元。(3)3月10日发出400件。(4)3月20日购入300件,单位成本为2.3万元。(5)3月28日发出200件。(6)3月31日购入200件,单位成本为2.5万元。【子题1】采用移动加权平均法计算A商品2019年3月份发出存货的成本和3月31日结存存货的成本。正确答案:解析: -

第20题:

单选题证券公司与客户的交易结算,包括的环节是()。 Ⅰ.证券公司与客户之间的证券清算交收 Ⅱ.证券公司与资金存管银行之间的资金清算交收 Ⅲ.证券公司与客户之间的资金清算交收 Ⅳ.结算公司与资金存管银行之间的证券清算交收AⅠ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅲ

正确答案: C解析: 暂无解析 -

第21题:

单选题物资明细账是反映(),详细记载物资收、发、存的明细台账。A库存动态情况

B库存结构情况

C物资收入情况

D物资发出情况

正确答案: D解析: 暂无解析 -

第22题:

单选题物资明细账是反映()情况,详细记载物资收、发、存的明细台账。A库存动态

B库存结构

C物资收入

D物资发出

正确答案: B解析: 暂无解析 -

第23题:

问答题甲公司2017年3月份A商品有关收、发、存情况如下: (1)3月1日结存300件,单位成本为2万元。 (2)3月8日购入200件,单位成本为2.2万元。 (3)3月10日发出400件。 (4)3月20日购入300件,单位成本为2.3万元。 (5)3月28日发出200件。 (6)3月31日购入200件,单位成本为2.5万元。 要求: (1)采用先进先出法计算A商品2017年3月份发出存货的成本和3月31日结存存货的成本。 (2)采用移动加权平均法计算A商品2017年3月份发出存货的成本和3月31日结存存货的成本。 (3)采用月末一次加权平均法计算A商品2017年3月份发出A商品的成本和3月31日结存A商品的成本。正确答案:

(1)先进先出法是指以先购入的存货应先发出这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。本月可供发出A商品成本=300×2+200×2.2+300×2.3+200×2.5=2230(万元);

本月发出A商品成本=(300×2+100×2.2)+(100×2.2+100×2.3)=1270(万元);

本月月末结存A商品成本=2230-1270=960(万元)。

(2)移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。3月8日购货后A商品的加权平均单位成本=(300×2+200×2.2)÷(300+200)=2.08(万元/件);

3月10日发出存货的成本=400×2.08=832(万元);

3月20日购货后A商品的加权平均单位成本=(100×2.08+300×2.3)÷(100+300)=2.245(万元/件);

3月28日发出A商品的成本=200×2.245=449(万元);

本月发出A商品成本=832+449=1281(万元);

本月月末结存A商品成本=2230-1281=949(万元)。

(3)月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货成本的一种方法。A商品加权平均单位成本(月初存货的实际成本+本月各批进货成本之和)/(月初库存存货数量+本月各批进货数量之和)=2230÷(300+200+300+200)=2.23(万元/件);

本月发出A商品成本=(400+200)×2.23=1338(万元);

本月月末结存A商品成本=2230-1338=892(万元)。解析: 暂无解析

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。