A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。要求:代A注册会计师分别采用均值法、差额法和比率法计算推断的总体错报金额。

题目

A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。

要求:代A注册会计师分别采用均值法、差额法和比率法计算推断的总体错报金额。

要求:代A注册会计师分别采用均值法、差额法和比率法计算推断的总体错报金额。

相似考题

更多“A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。 ”相关问题

-

第1题:

A 注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A 注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150 000 000元。A 注册会计师确定的总体规模为3 000,样本规模为200,样本账面余额合计为12 000 000元,样本审定金额合计为8 000 000元。

要求:

代A 注册会计师分别采用均值估计抽样、差额估计抽样和比率估计抽样三种方法计算推断的总体错报金额。答案:解析:(1)样本项目的平均审定金额=8 000 000÷200=40 000

总体的审定金额=40 000×3 000=120 000 000

推断的总体错报=120 000 000-150 000 000=-30 000 000

(2)样本平均错报=(8 000 000-12 000 000)÷200=-20 000

推断的总体错报=-20 000×3 000=-60 000 000

(3)比率=8 000 000/12 000 000=2/3

估计的总体实际金额=150 000 000×2/3=100 000 000

推断的总体错报=100 000 000-150 000 000=-50 000 000 -

第2题:

甲注册会计师审计 A 公司 2012 年财务报告,在针对应收账款实施细节测试时,决定采用传统变量抽样方法实施审计抽样。2012 年 12 月 31 日应收账款账面余额为 1 600 000 元,甲注册会计师确定总体规模为 1 200,样本规模为 200,样本账面余额为 300 000 元,样本审定金额为 260 000 元,代甲注册会计师分别采用均值法、差额法、比率法三种方法推断总体的错报金额。答案:解析:(1)均值法 ①样本审定金额的平均值 =260 000÷200 =1 300(元/个)

②估计的总体余额 =1 300×1 200 =1 560 000(元)

③推断的总体错报 =1 600 000-1 560 000 =40 000(元)

(2)差额法 ①样本平均错报 =(样本账面金额-样本审定金额)/样本规模 =(300 000-260 000)/200 =200(元/个)

②推断的总体错报 =200×1 200 =240 000(元)

(3)比率法 ①比率 =样本审定金额/样本账面金额 =260 000/300 000 =0.87

②估计的总体金额 =总体账面金额×比率 =1 600 000×0.87 =1 392 000(元)

③推断的总体错报 =总体账面金额-估计的总体金额 =1 600 000-1 392 000 =208 000(元) -

第3题:

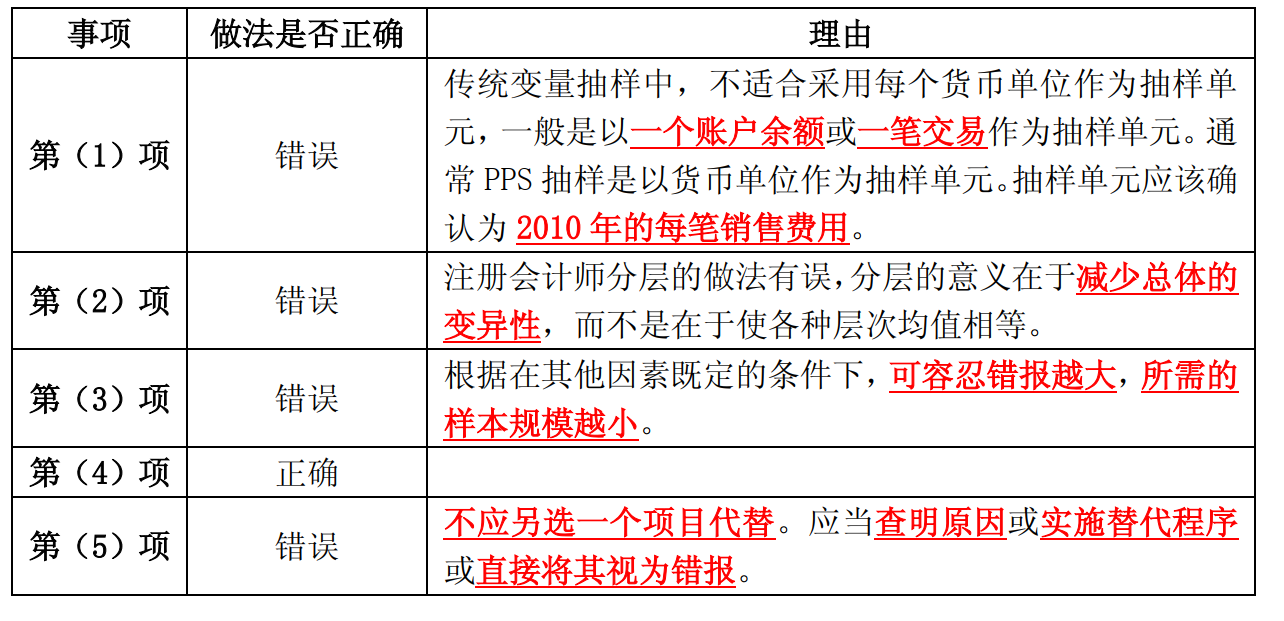

A注册会计师负责审计公司2017年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2017年销售费用账面金额合计75000000元。A注册会计师决定采用传统变量抽样中的差额法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。 针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。

正确答案: 第(1)项,注册会计师将“抽样单元界定为每个货币单元”的做法不当。抽样单元应为2010年度确认的每笔销售费用。

第(2)项,注册会计师分层的做法不恰当。分层在于减少总体变异性,而不是使各层之间均值相同。

第(3)项,“注册会计师确定样本规模时不考虑可容忍错报”的做法是错误的。细节测试采用传统抽样方法确定样本规模,需要考虑可容忍错报的影响。

第(4)项,“注册会计师采用系统选样方法”的做法是恰当的。

第(5)项,“注册会计师发现样本发票丢失后直接另找了一个样本代替”的做法不当。不应另外选择一个样本项目替代,应查明原因,或实施替代程序,或直接将其视为错报。 -

第4题:

问答题A注册会计师负责审计甲公司2016年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会汁师将抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2016年度销售费用账面金额合计为75000000元。A注册会计师决定采用传统变量抽样中的差额法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。正确答案: 样本平均错报=(样本账面金额-样本审定金额)÷样本规模=(4000000-3600000)÷200=2000(元);

推断的总体错报=样本平均错报×总体规模=2000×4000=8000000(元)

推断的总体错报即为销售费用错报金额的点估计。解析: 暂无解析 -

第5题:

问答题A注册会计师负责审计甲公司2016年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会汁师将抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2016年度销售费用账面金额合计为75000000元。A注册会计师决定采用传统变量抽样中的差额法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。针对上述(1)至(5)项,逐项指出A注腮会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。正确答案: 事项(1)存在不当之处。抽样单元应为2016年度确认的每笔销售费用。

事项(2)存在不当之处。分层应当分为金额大致相当的两层,其意义在于减少总体的变异性,而不是均值大致相等的两层。

事项(3)存在不当之处。在确定样本规模时,需要考虑可容忍错报的影响。

事项(4)不存在不当之处。

事项(5)存在不当之处。不应另选一个项目代替,应当查明原因,或实施替代程序,或直接将其视为错报。解析: 暂无解析 -

第6题:

问答题A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。代A注册会计师分别采用均值法、差额法和比率法三种方法计算推断的总体错报金额。正确答案: (1)均值法

样本审定金额的平均值=样本审定金额÷样本规模=8000000÷200=40000(元);估计的总体金额=样本审定金额的平均值×总体规模=40000×3000=120000000(元);

推断的总体错报=总体账面金额-估计的总体金额=150000000-120000000=30000000(元)。

(2)差额法

样本平均错报=(样本账面金额-样本审定金额)÷样本规模=(12000000-8000000)÷200=20000(元);

推断的总体错报=样本平均错报×总体规模=20000×3000=60000000(元)。

(3)比率法

比率=样本审定金额÷样本账面金额=8000000÷12000000=2/3:

估计的总体金额=总体账面金额×比率=150000000×2/3=100000000(元);

推断的总体错报=总体账面金额-估计的总体金额=150000000-100000000=50000000(元)。解析: 暂无解析 -

第7题:

问答题A注册会计师负责审计公司2010年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2010年销售费用账面金额合计75000000元。A注册会计师决定采用传统变量抽样中的差额估计抽样方法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。 要求: (1)针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。 (2)在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。正确答案: (1)第(1)项,注册会计师将“抽样单元界定为每个货币单元“做法不当。传统变量抽样中,不适合采用每个货币单位作为抽样单元,一般是以一个账户余额或一笔交易作为抽样单元。通常PPS抽样是以货币单位作为抽样单元。

第(2)项,注册会计师分层的做法并无不当之处。

第(3)项,“注册会计师确定样本规模时不考虑可容忍错报“的做法是错误的。根据在其他因素既定的条件下,可容忍错报越大,所需的样本规模越小。

第(4)项,“注册会计师采用系统选样方法”的做法可能存在不当。系统选样如果在统计抽样中使用,必须要求总体必须是随机排列的,否则容易发生较大的偏差。因此在确定选样方法前应当对总体特征的分布进行观察,如果发现总体特征的分布呈随机分布,则采用系统选样法。注册会计师并未对总体特征进行观察,直接采用了系统选样法,因此很可能存在偏差。

第(5)项,“注册会计师发现样本发票丢失后直接另找了一个样本代替”的做法不当。

①如果注册会计师对样本结果的评价不会因为未检查项目可能存在错报而改变,就不需对这些项目进行检查。

②如果未检查项目可能存在的错报会导致该类交易或账户余额存在重大错报,注册会计师就要考虑实施替代程序,为形成结论提供充分的证据。

(2)平均错报=(样本实际金额与账面金额的差额)/样本规模=(4000000-3600000)/200=2000(元)

推断总体错报=2000×4000=8000000(元)解析: 暂无解析 -

第8题:

问答题A注册会计师对B股份有限公司(以下简称B公司)2011年财务报表进行审计,在对存货项目审计时存货总体规模数量为1200个,账面金额为110万元,假设B注册会计师利用审计抽样模型计算的样本规模为300个,样本的账面价值为28万元,同时,B注册会计师实际执行的重要性水平为10万元,B注册会计师经过对样本逐一实施审计程序后确认其审定金额为22万元。 要求: 请代B注册会计师采用差额估计抽样方法推断存货项目的总体错报金额。正确答案:

存货项目的平均错报为:(28-22)÷300=0.02(万元)

存货项目的总体错报为:0.02×1200=24(万元)。解析: 暂无解析 -

第9题:

问答题A注册会计师负责审计甲公司2016年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师将抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2016年销售费用账面金额合计75000000元。A注册会计师决定采用传统变量抽样中的差额法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,推断销售费用的总体错报。正确答案: [(3600000-4000000)/200]×4000=-8000000(元)解析: 暂无解析 -

第10题:

问答题A&B会计师事务所的乙注册会计师对A股份有限公司2010年财务报表进行审计,在对存货项目抽样时确定总体规模数量为1000,存货项目账面金额为1000000元,假设乙注册会计师拟抽取的样本规模为100个,经过对100个样本逐一实施审计程序后得到样本实际审定金额为90000元,账面金额为100000元。乙注册会计师在计划审计阶段评估的存货项目可容忍错报为20000元。 要求: (1)请代乙注册会计师采用均值估计抽样方法、差额估计抽样方法和比率估计抽样推断存货项目的总体金额; (2)在均值估计抽样中,假如被审计单位不调整错报,请对抽样结果进行评价。正确答案: (1)均值估计:

平均审定金额=90000/100=900(元)

估计的总体实际金额=900×1000=900000(元)

差额估计:

平均错报=(100000-90000)/100=100(元)

推断的总体错报=100×1000=100000(元)

估计的总体实际金额=1000000-100000=900000(元)

比率估计:

比率=90000/100000=0.9

估计的总体实际金额=1000000×0.9=900000(元)

(2)推断存货项目总体错报为:1000000-900000=100000(元)。

由于存货项目的可容忍错报为20000元,甲注册会计师推断的总体错报为100000元,总体错报上限超过可容忍错报,说明存货项目存在重大错报,总体不能接受。解析: 暂无解析 -

第11题:

问答题A注册会计师负责审计甲公司2019年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2019年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。 要求: 代A注册会计师分别采用均值法、差额法和比率法三种方法计算推断的总体错报金额。正确答案:

(1)均值法,注册会计师先计算样本中所有项目审定金额的平均值,然后用这个样本平均值乘以总体规模,得出总体金额的估计值。总体估计金额和总体账面金额之间的差额就是推断的总体错报。计算方法如下:

样本审定金额的平均值=样本审定金额÷样本规模=8000000÷200=40000(元);

估计的总体金额=样本审定金额的平均值×总体规模=40000×3000=120000000(元);

推断的总体错报=总体账面金额-估计的总体金额=150000000-120000000=30000000(元)。

(2)差额法,使用这种方法时,注册会计师先计算样本审定金额与账面金额之间的平均差额,再以这个平均差额乘以总体规模,从而求出总体的审定金额与账面金额的差额(即总体错报)。计算方法如下:

样本平均错报=(样本账面金额-样本审定金额)÷样本规模=(12000000-8000000)÷200=20000(元);

推断的总体错报=样本平均错报×总体规模=20000×3000=60000000(元)。

(3)比率法,使用这种方法时,注册会计师先计算样本的审定金额与账面金额之间的比率,再以这个比率去乘总体的账面金额,从而求出估计的总体金额。比率法的计算方法如下:

比率=样本审定金额÷样本账面金额=8000000÷12000000=2/3;

估计的总体金额=总体账面金额×比率=150000000×2/3=100000000(元);

推断的总体错报=总体账面金额-估计的总体金额=150000000-100000000=50000000(元)。解析: 暂无解析 -

第12题:

问答题A注册会计师负责审计甲公司2016年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师将抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2016年销售费用账面金额合计75000000元。A注册会计师决定采用传统变量抽样中的差额法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。针对上述(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。正确答案: 第(1)项不恰当。抽样单元应为2016年度确认的每一笔销售费用。

第(2)项不恰当。分层在于减少总体变异性,而不是使各层之间均值相同。

第(3)项不恰当。细节测试采用传统抽样方法确定样本规模,需要考虑可容忍错报的影响。

第(4)项恰当。

第(5)项不恰当。不应另外选择一个样本项目替代,应查明原因,或实施替代程序,或直接将其视为错报。解析: 暂无解析 -

第13题:

甲公司2018年12月31日存货账面余额为15000万元,在针对存货实施细节测试时,注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为1200万元,样本审定金额为800万元,如采用比率法,注册会计师推断的总体错报金额为( )。A.3000万元

B.4500万元

C.5000万元

D.6000万元答案:C解析:本题中,样本审定金额为800万元,样本账面金额为1200万元,总体账面金额为15000万元,代入公式计算后,估计的总体金额为10000万元,故推断的总体错报金额为15000-10000=5000万元。 -

第14题:

(2011 年)A 注册会计师负责审计公司 2010 年度财务报表。在针对销售费用的发生认定实施细节测试时,A 注册会计师决定采用 传统变量抽样方法实施统计抽样,相关事项如下:

(1)A 注册会计师抽样单元界定为销售费用总额中的每个货币单元。

(2)A 注册会计师将总体分成两层,使每层的均值大致相等。

(3)A 注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。

(4)A 注册会计师采用系统选样的方式选取样本项目进行检查。

(5)在对选中的一个样本项目进行检查时,A 注册会计师发现所附发票丢失,于是另选一个样本项目代替。

(6)甲公司 2010 年销售费用账面金额合计 75 000 000 元。A 注册会计师决定采用传统变量抽样中的 差额法,确定的总体规模为 4000,样本规模为 200,样本账面金额合计为 4 000000 元,样本审定金额合计为 3 600 000 元。

要求:

(1)针对上述(1)至(5)项,逐项指出 A 注册会计师的做法是否正确(正确或错误)。如果不正确,简要说明理由。

(2)在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。答案:解析:(1)

(2)平均错报=(4000000-3600000)/200=2000(元)

推断总体错报=2000×4000=8 000 000(元) -

第15题:

A注册会计师负责审计甲公司2017年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2017年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。代A注册会计师分别采用传统变量抽样中的均值法、差额法和比率法三种方法计算推断的总体错报金额。

正确答案: (1)样本审定金额平均=8000000÷200=40000(元)估计总体金额=40000×3000=120000000(元)

推断的总体错报=150000000-120000000=30000000(元)

(2)样本平均错报=(12000000-8000000)÷200=-20000(元)

推断的总体错报=-20000×3000=-60000000(元)

(3)比率=8000000/12000000=2/3

估计的总体金额=150000000×2/3=100000000(元)

推断的总体错报=100000000—150000000=-50000000(元) -

第16题:

问答题A注册会计师负责审计公司2017年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2017年销售费用账面金额合计75000000元。A注册会计师决定采用传统变量抽样中的差额法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。 在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额。正确答案: [(3600000-4000000)/200]×4000=-8000000解析: 暂无解析 -

第17题:

问答题A注册会计师负责审计公司2017年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下:(1)A注册会计师抽样单元界定为销售费用总额中的每个货币单元。(2)A注册会计师将总体分成两层,使每层的均值大致相等。(3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。(4)A注册会计师采用系统选样的方式选取样本项目进行检查。(5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。(6)甲公司2017年销售费用账面金额合计75000000元。A注册会计师决定采用传统变量抽样中的差额法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。正确答案: 第(1)项,注册会计师将“抽样单元界定为每个货币单元”的做法不当。抽样单元应为2010年度确认的每笔销售费用。第(2)项,注册会计师分层的做法不恰当。分层在于减少总体变异性,而不是使各层之间均值相同。第(3)项,“注册会计师确定样本规模时不考虑可容忍错报”的做法是错误的。细节测试采用传统抽样方法确定样本规模,需要考虑可容忍错报的影响。第(4)项,“注册会计师采用系统选样方法”的做法是恰当的。第(5)项,“注册会计师发现样本发票丢失后直接另找了一个样本代替”的做法不当。不应另外选择一个样本项目替代,应查明原因,或实施替代程序,或直接将其视为错报。解析: 暂无解析 -

第18题:

问答题A注册会计师对B股份有限公司(以下简称B公司)2019年财务报表进行审计,在对存货项目审计时存货总体规模数量为1000个,存货项目账面金额为100万元,假设A注册会计师利用审计抽样模型计算的样本规模为200个,经过对200个样本逐一实施审计程序后得到样本平均审定金额为980元。 要求: 请代A注册会计师采用均值估计抽样方法推断存货项目的总体错报。正确答案:

估计的存货项目审定金额=本审定金额的平均值×总体规模=9980×1000=980000(元)

推断存货项目总体错报为=总体账面金额-估计的总体金额=1000000-980000=20000(元)。解析: 暂无解析 -

第19题:

问答题A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计,在对存货项目审计时存货总体规模数量为1000个,存货项目账面金额为100万元,假设A注册会计师利用审计抽样模型计算的样本规模为200个,经过对200个样本逐一实施审计程序后得到样本平均审定金额为980元。 要求: 请代A注册会计师采用均值估计抽样方法推断存货项目的总体错报金额。正确答案: 估计的存货项目审定金额为:980×1000=980000(元);推断存货项目总体错报为:1000000-980000=20000(元)。解析: 暂无解析 -

第20题:

问答题A注册会计师负责审计甲公司2012年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师将抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2012年度销售费用账面金额合计为75000000元。A注册会计师拟定采用传统变量抽样中的差额估计抽样方法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。 要求: (1)针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。 (2)在不考虑上述(I)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。(根据2011年考题修订)正确答案:

针对要求(1):

事项(1)存在不当之处。抽样单元应为2012年度确认的每笔销售费用。

事项(2)存在不当之处。分层应当分为金额大致相当的两层,其意义在于减少总体的变异性,而不是均值大致相等的两层。

事项(3)存在不当之处。在确定样本规模时,需要考虑可容忍错报的影响。

事项(4)不存在不当之处。

事项(5)存在不当之处。不应另选一个项目代替,应当查明原因或实施替代程序或直接将其视为错报。

针对要求(2):

样本错报金额=3600000-4000000=-400000(元

样本平均错报金额=-400000/200=-2000(元);

销售费用错报金额的点估计值=4000×(-2000)=-8000000(元)。解析: 暂无解析 -

第21题:

问答题A注册会计师对B股份有限公司(以下简称B公司)2011年财务报表进行审计,在对存货项目审计时存货总体规模数量为1000个,存货项目账面金额为100万元,假设A注册会计师利用审计抽样模型计算的样本规模为200个,经过对200个样本逐一实施审计程序后得到样本平均审定金额为980元。 要求: 请代A注册会计师采用均值估计抽样方法推断存货项目的总体错报。正确答案:

估计的存货项目审定金额为:980×1000=980000(元)

推断存货项目总体错报为:l000000-980000=20000(元)。解析: 暂无解析 -

第22题:

问答题A注册会计师负责审计甲公司2019年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师将抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2019年度销售费用账面金额合计为75000000元。A注册会计师拟定采用传统变量抽样中的差额估计抽样方法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。要求: (1)针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。 (2)在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。[2018年真题改编]正确答案:

(1)事项(1)存在不当之处。理由:抽样单元定义错误,采用传统变量抽样方法实施统计抽样时的抽样单元应为2019年度确认的每笔销售费用,而将抽样单元定为每个货币单元属于货币单元抽样方法。

事项(2)存在不当之处。理由:分层应当分为金额大致相当的两层,其意义在于减少总体的变异性,从而在抽样风险没有成比例增加的前提下减小样本规模,提高审计效率。

事项(3)存在不当之处。理由:在确定样本规模时,需要考虑可容忍错报的影响。

事项(4)不存在不当之处。

事项(5)存在不当之处。理由:发现所附发票丢失时,应当查明原因或实施替代程序或直接将其视为错报,不应另选一个项目代替。

(2)样本错报金额=样本账面全额-样本审定金额=3600000-4000000=-400000(元);

样本平均错报金额=样本错报金额/样本规模=-400000/200=-2000(元);

销售费用错报金额的点估计值=样本平均错报×总体规模=4000×(-2000)=-8000000(元)。解析: 暂无解析 -

第23题:

问答题A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计,在对存货项目审计时存货总体规模为1200个,账面金额为110万元,假设A注册会计师利用审计抽样模型计算的样本规模为300个,样本的账面价值为28万元,同时,A注册会计师实际执行的重要性水平为10万元,A注册会计师经过对样本逐一实施审计程序后确认其审定金额为22万元。 要求: 请代A注册会计师采用差额估计抽样方法推断存货项目的总体错报金额。正确答案: 存货项目的平均错报为:(22-28)÷300=-0.02(万元);存货项目的总体错报为:-0.02×1200=-24(万元)解析: 暂无解析