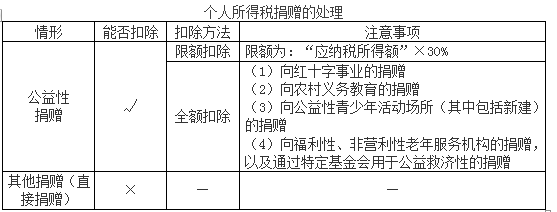

根据个人所得税法律制度规定,个人通过中国境内非营利的社会团体.国家机构向( )的捐赠,在计算个人所得税时准予全额扣除。&A.教育、公益事业B.遭受严重自然灾害地区C.红十字事业D.青少年活动场所

题目

根据个人所得税法律制度规定,个人通过中国境内非营利的社会团体.国家机构向( )的捐赠,在计算个人所得税时准予全额扣除。&

A.教育、公益事业

B.遭受严重自然灾害地区

C.红十字事业

D.青少年活动场所

相似考题

更多“根据个人所得税法律制度规定,个人通过中国境内非营利的社会团体.国家机构向( )的捐赠, ”相关问题

-

第1题:

根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过国家机关向贫困地区的捐赠

C.通过非营利社会团体向农村义务教育的捐赠

D.通过国家机关向红十字事业的捐赠答案:A,C,D解析:

-

第2题:

根据个人所得税法律制度的规定,下列各项中,计算个人所得税时,允许税前全额扣除的公益、救济性捐赠有( )。A.通过非营利性的社会团体向红十字事业的捐赠

B.通过非营利性的社会团体和国家机关向公益事业的捐赠

C.通过非营利性的社会团体和国家机关向贫困地区的捐赠

D.通过非营利性的社会团体向公益性青少年活动场所的捐赠答案:A,D解析:选项B、选项C,属于按照应纳税所得额的30%限额扣除的项目。 -

第3题:

【例题1·多选题】根据个人所得税法律制度的规定,个人发生的下列捐赠支出中,准予税前全额扣除的有()。(2014年)

A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过非营利社会团体向农村义务教育的捐赠

C.通过国家机关向贫困地区的捐赠

D.直接向贫困地区的捐赠

工资、薪金所得;稿酬所得;特许权使用费所得 -

第4题:

根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有( )。A.通过国家机关向红十字事业的捐赠

B.通过国家机关向贫困地区的捐赠

C.通过非营利社会团体向农村义务教育的捐赠

D.通过非营利社会团体向公益性青少年活动场所的捐赠答案:A,C,D解析:选项B:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。 -

第5题:

(2014年)根据个人所得税法律制度的规定,个人发生的下列捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过非营利社会团体向农村义务教育的捐赠

C.通过国家机关向贫困地区的捐赠

D.直接向贫困地区的捐赠答案:A,B解析: