被审计单位在其财务报表附注中对累计折旧方法的改变进行了适当说明,并对存在的应收账款的抵押、担保情况进行了充分披露,除此之外,附注中再没有其他内容。则以下认定中的( )属于暗示性的。A.坏账准备的计提方法没有改变B.应收票据被用作担保、抵押C.固定资产的分类方法发生了变化D.存货发出的核算方法没有变更

题目

被审计单位在其财务报表附注中对累计折旧方法的改变进行了适当说明,并对存在的应收账款的抵押、担保情况进行了充分披露,除此之外,附注中再没有其他内容。则以下认定中的( )属于暗示性的。

A.坏账准备的计提方法没有改变

B.应收票据被用作担保、抵押

C.固定资产的分类方法发生了变化

D.存货发出的核算方法没有变更

相似考题

更多“被审计单位在其财务报表附注中对累计折旧方法的改变进行了适当说明,并对存在的应收账款 ”相关问题

-

第1题:

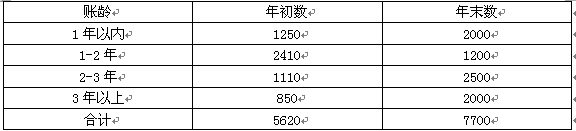

A注册会计师对甲上市公司(以下简称甲公司)2016年度财务报表进行审计。甲公司2016年度未发生购并、分立或债务重组行为,销售状况和上年相当,下面是甲公司提供的未经审计的2016年财务报表附注的部分内容(金额单位:人民币万元)。

应收账款账龄分析

注:

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提;

(2)坏账准备的期末余额数为281万元。

要求:请运用职业判断,必要时运用分析程序,指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。答案:解析:(1)坏账准备年末余额281/应收账款年末余额7700×100%=3.65%,与会计政策规定的5%的坏账准备计提比例不符;

(2)应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅1960万元,而“3年以上”的年末数却为2000万元。通常,在公司2014年度未发生购并、分立和债务重组行为的前提下是不可能的。

(3)应收账款账龄分析中,“1-2年”部分的年初数仅为2410万元,而“2-3年”的年末数却为2500万元。通常,在公司2014年度未发生购并、分立或债务重组行为的前提下是不可能的。

(4)应收账款账龄分析中,一年以内的应收账款年末数较年初数上升60%,在甲公司2014年度未发生购并、分立和债务重组行为,销售状况和上年相当的情况下是不可能的。 -

第2题:

(2012年)根据对被审计单位持续经营能力的审计结论,注册会计师在判断应出具何种类型的审计报告时,下列说法中,正确的有( )。A.如果被审计单位运用持续经营假设适当但存在重大不确定性,且财务报表附注已作充分披露,应当发表无保留意见,并在审计报告中增加强调事项段

B.如果存在多项对财务报表整体具有重要影响的重大不确定性,且财务报表附注已作充分披露,在极少数情况下,可能认为发表无法表示意见是适当的

C.如果存在可能导致对被审计单位持续经营能力产生重大疑虑的事项和情况,且财务报表附注未作充分披露,应当发表保留意见

D.如果管理层编制财务报表时运用持续经营假设不适当,应当发表否定意见答案:B,D解析:如果运用持续经营假设是适当的,但存在重大不确定性,且财务报表对重大不确定性已作出充分披露,注册会计师应当发表无保留意见,并在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独段落部分,提醒财务报表使用者关注财务报表附注中对下列事项的披露,不属于强调事项段的情形,所以选项A不准确。选项C,此时应当发表保留或否定意见的审计报告。 -

第3题:

5、若被审单位的资产负债表中列示应收账款若干元,且财务报表的附注中未对应 收账款作出说明,则管理层对应收账款所做出的隐含认定包括:应收账款是存在 的且所有应记的都已记录,所有应收账款为被审计单位所有,应收账款未被用作 担保、抵押。

记录的存货是存在的;存货以恰当的金额包括在财务报表中;所有应当记录的存货均已记录;记录的存货都由被审计单位拥有 -

第4题:

根据对被审计单位持续经营能力的审计结论,注册会计师在判断应出具何种类型的审计报告时,下列说法中,正确的有( )。A.如果被审计单位运用持续经营假设适当但存在重大不确定性,且财务报表附注已作充分披露,应当发表无保留意见,并在审计报告中增加强调事项段

B.如果存在多项对财务报表整体具有重要影响的重大不确定性,且财务报表附注已作充分披露,在极少数情况下,可能认为发表无法表示意见是适当的

C.如果存在可能导致对被审计单位持续经营能力产生重大疑虑的事项和情况,且财务报表附注未作充分披露,应当发表保留意见

D.如果管理层编制财务报表时运用持续经营假设不适当,应当发表否定意见答案:A,B,D解析:选项C 不正确。如果存在可能导致对被审计单位持续经营能力产生重大疑虑的事项和情况,且财务报表附注未作充分披露,应当发表保留意见或否定意见。 -

第5题:

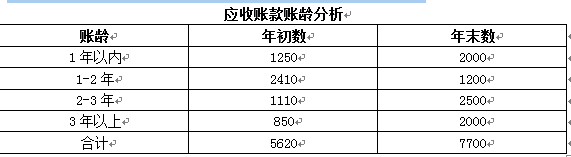

A注册会计师对甲上市公司(以下简称甲公司)2019年度财务报表进行审计。甲公司2019年度未发生购并、分立或债务重组行为,销售状况和上年相当,下面是甲公司提供的未经审计的2019年财务报表附注的部分内容(金额单位:人民币万元)。

注:

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提;

(2)坏账准备的期末余额数为281万元。

要求:请运用职业判断,必要时运用分析程序,指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。答案:解析:(1)坏账准备年末余额/应收账款年末余额×100%=281/7700×100%=3.65%,与会计政策规定的5%的坏账准备计提比例不符;

(2)应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅1960万元,而“3年以上”的年末数却为2000万元。通常,在公司2019年度未发生购并、分立或债务重组行为的前提下是不可能的。

(3)应收账款账龄分析中,“1-2年”部分的年初数仅为2410万元,而“2-3年”的年末数却为2500万元。通常,在公司2019年度未发生购并、分立或债务重组行为的前提下是不可能的。

(4)应收账款账龄分析中,1年以内的应收账款年末数较年初数上升60%,在甲公司2019年度未发生购并、分立或债务重组行为,销售状况和上年相当的情况下是不可能的。