第 26 题 甲上市公司成立于2002年10月。2010年10月,甲公司准备发行分离交易可转换公司债券。关于该公司的下列情况中,符合发行该种债券条件的是( )。A.最近6个月内不存在违规对外提供担保的行为B.最近一期末经审计的净资产不低于人民币10亿元;最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息C.最近三个会计年度经营活动产生的现金流量净额平均不少于公司债券一年的利息,但最近3个会计年度加权平均净资产收益率平均不低于6%除外D.本次发行后累计公司债券余额不超过最近一期末净资产额的l5%

题目

第 26 题 甲上市公司成立于2002年10月。2010年10月,甲公司准备发行分离交易可转换公司债券。关于该公司的下列情况中,符合发行该种债券条件的是( )。

A.最近6个月内不存在违规对外提供担保的行为

B.最近一期末经审计的净资产不低于人民币10亿元;最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息

C.最近三个会计年度经营活动产生的现金流量净额平均不少于公司债券一年的利息,但最近3个会计年度加权平均净资产收益率平均不低于6%除外

D.本次发行后累计公司债券余额不超过最近一期末净资产额的l5%,预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额

相似考题

更多“甲上市公司成立于2002年10月。2010年10月,甲公司准备发 ”相关问题

-

第1题:

甲公司拥有A上市公司40%的表决权,乙公司、丙公司和丁公司分别拥有A上市公司10%、20%、30%的表决权。由于甲公司与A上市公司从事的主要经营活动相同,且甲公司在该行业具有丰富的经营管理经验,因此,A上市公司的日常生产经营决策实际上由甲公司决定。如果甲公司成为A上市公司的母公司,应在满足下列( )条件之一的情况下。

A.通过与乙公司之间的协议,拥有A上市公司50%的表决权

B.通过与丙公司之间的协议,拥有A上市公司60%的表决权

C.根据A上市公司章程或协议,甲公司有权决定A上市公司的财务和经营政策

D.甲公司有权任免A上市公司的董事会或类似机构的多数成员

正确答案:BCD

-

第2题:

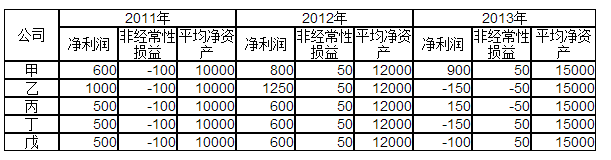

甲为上交所上市公司,乙为中小板上市公司,丙、丁、戊为创业板上市公司,其中丁准备以本次募集资金用于收购,其他资料如下表,不考虑其他因素,甲、乙、丙、丁拟于2014年3月申请公开增发股票,符合条件的公司为( )。

(单位:万元 ) A、甲

A、甲

B、乙

C、丙

D、丁

E、戊答案:C解析:C

(1)关于主板与创业板公司公开发行证券对盈利性的要求为: 主板:最近3年连续盈利,扣非前后孰低; 创业板:最近2年盈利,扣非前后孰低;(上市公司非公开发行股票募集资金用于收购兼并的,免于适用上项规定)。 (2)公开增发的条件。 -

第3题:

(2012年)甲公司通过证券交易所取得乙上市公司6%的股份,对上市公司不具有重大影响,并准备长期持有,应作为长期股权投资按成本法核算。答案:错解析:本题根据新修订的《企业会计准则第2号——长期股权投资》第二条:“本准则所称长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。”6%不具有控制、共同控制与重大影响,应在《企业会计准则第22号——金融工具确认和计量》准则进行规范。

本题在考试时点《企业会计准则第2号——长期股权投资》尚未修订时也是错误的,未修订前的《企业会计准则第2号——长期股权投资》把“三无”投资(对被投资单位不具有控制、共同控制与重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资)作为长期股权投资按照成本法核算。对于不具有控制、共同控制与重大影响,但在活跃市场中有报价或公允价值能可靠计量的权益性投资在《企业会计准则第22号——金融工具确认和计量》准则进行规范。 -

第4题:

甲公司是上市公司,以下与甲是一致行动人的有( )。[2014年12月真题]

Ⅰ..甲的员工李某的弟弟

Ⅱ.持有甲30%股份的某自然人,与甲持有同一上市公司股份

Ⅲ.为甲提供融资安排的某信托公司

Ⅳ.与甲公司联营的乙公司A:Ⅰ、Ⅱ

B:Ⅱ、Ⅳ

C:Ⅲ、Ⅳ

D:Ⅰ、Ⅱ、Ⅳ答案:B解析:根据《上市公司收购管理办法》(2014年修订)第83条第2款,Ⅱ项,持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份的,构成一致行动人;Ⅳ项,投资者之间存在合伙、合作、联营等其他经济利益关系的,构成一致行动人。 -

第5题:

甲公司通过证券交易所取得乙上市公司6%的股份,对上市公司不具有重大影响,并准备长期持有,应作为长期股权投资按成本法核算。( )

答案:错解析:本题根据新修订的《企业会计准则第2号——长期股权投资》第二条:“本准则所称长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。”6%不具有控制、共同控制与重大影响,应在《企业会计准则第22号——金融工具确认和计量》准则进行规范。

本题在考试时点《企业会计准则第2号——长期股权投资》尚未修订时也是错误的,未修订前的《企业会计准则第2号——长期股权投资》把“三无”投资(对被投资单位不具有控制、共同控制与重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资)作为长期股权投资按照成本法核算。对于不具有控制、共同控制与重大影响,但在活跃市场中有报价或公允价值能可靠计量的权益性投资在《企业会计准则第22号——金融工具确认和计量》准则进行规范。

-

第6题:

甲为上交所上市公司,乙为中小板上市公司,丙、丁、戊为创业板上市公司,其中丁准备以本次募集资金用于收购,其他资料如下表,不考虑其他因素,甲、乙、丙、丁拟于2014年3月申请公开增发股票,符合条件的公司为( )

A.甲

A.甲

B.乙

C.丙

D.丁

E.戊答案:C解析:(1)关于主板与创业板公司公开发行证券对盈利性的要求为:

主板:最近3年连续盈利,扣非前后孰低;

创业板:最近2年盈利,扣非前后孰低;(上市公司非公开发行股票募集资金用于收购兼并的,免于适用上项规定)。

(2)公开增发的条件

向不特定对象公开募集股份(简称“增发”),除符合本章第一节规定外,还应当符合下列规定:

①最近3个会计年度加权平均净资产收益率平均不低于6%。(扣非前后净利润孰低,作为加权平均净资产收益率的计算依据);(注:创业板无此条要求)

②除金融类企业外,最近一期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形;

③发行价格应不低于公告招股意向书前20个交易日公司股票均价∨前一个交易日的均价。(≥前20∨前)

本题中甲公司最近3个会计年度加权平均净资产收益率平均值为(600/10000+750/12000+850/15000)/3=5.97%,不足6%,因此不符合条件;

乙公司为中小板上市公司公开增发,最近一年净利润为一150万元,不需要再计算加权平均净资产收益率,不符合近3年连续盈利的规定,不符合条件;

丙公司是创业板上市公司公开增发,对加权平均净资产收益率无≥6%的要求,因此尽管其实际加权平均净资产收益率3年平均低于6%,但并不影响;

丁、戊不符合最近两年连续盈利的要求,不符合公开发行的条件。(注:尽管丁准备以本次募集资金用于收购,但因其是公开发行,不能免于对于两年连续盈利的要求。)