注册会计师L按收付实现制基础编制的2006年度财务报表进行审计,并认为该公司的财务报表已按收付实现制基础进行丁公允反映,所审财务报表的标题或附注中指明了编制基础,则L注册会计师在审计报告中应( )。A.发表无保留意见B.发表保留意见C.发表否定意见D.发表无法表示意见

题目

注册会计师L按收付实现制基础编制的2006年度财务报表进行审计,并认为该公司的财务报表已按收付实现制基础进行丁公允反映,所审财务报表的标题或附注中指明了编制基础,则L注册会计师在审计报告中应( )。

A.发表无保留意见

B.发表保留意见

C.发表否定意见

D.发表无法表示意见

相似考题

更多“注册会计师L按收付实现制基础编制的2006年度财务报表进行审计,并认为该公司的财务报表已按收付实 ”相关问题

-

第1题:

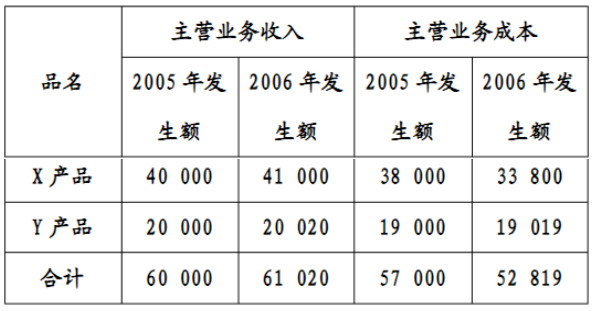

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

-

第2题:

企业的财务报表,除资产负债表按照收付实现制编制外,其他财务报表应当按权责发生制编制。

错误 -

第3题:

无保留意见是指当注册会计师认为财务报表在所有重大方面按照适用的财务报表编制基础编制并实现公允反映时发表的审计意见。()

正确 -

第4题:

下列有关收付实现制的应用,正确的有( )。A.资产负债表以收付实现制为基础进行编制

B.利润表以收付实现制为基础进行编制

C.现金流量表以收付实现制为基础进行编制

D.行政单位预算会计采用收付实现制答案:C,D解析:除现金流量表按照收付实现制编制外,企业应当按照权责发生制编制其他报表,选项AB不正确。 -

第5题:

21、除现金流量表按照收付实现制原则编制外,企业应当按照权责发生制原则编制财务报表。()

对