注册会计帅欲使用PPS抽样往从9张销售发票组成的总体中选择4张进行测试,己知9张发票总额为5000元.总体项目甲位的累计金额表如下:注册会计帅采用系统选样法选择样本计算的样本间隔是1 250元(5 000÷4=1 250),确定选样起点是500,则注册会计帅选取的第四个样本属于第( )个项目。A.1B.4C.7D.8

题目

注册会计帅欲使用PPS抽样往从9张销售发票组成的总体中选择4张进行测试,己知9张发票总额为5000元.总体项目甲位的累计金额表如下:

注册会计帅采用系统选样法选择样本计算的样本间隔是1 250元(5 000÷4=1 250),确定选样起点是500,则注册会计帅选取的第四个样本属于第( )个项目。

A.1

B.4

C.7

D.8

相似考题

更多“ 注册会计帅欲使用PPS抽样往从9张销售发票组成的总体中选择4张进行测试,己知9张发票总额为5000元.总体项目甲位的累计金额表如下:注册会计帅采用系统选样法选择样本计算的样本间隔是1 250元(5 000÷4=1”相关问题

-

第1题:

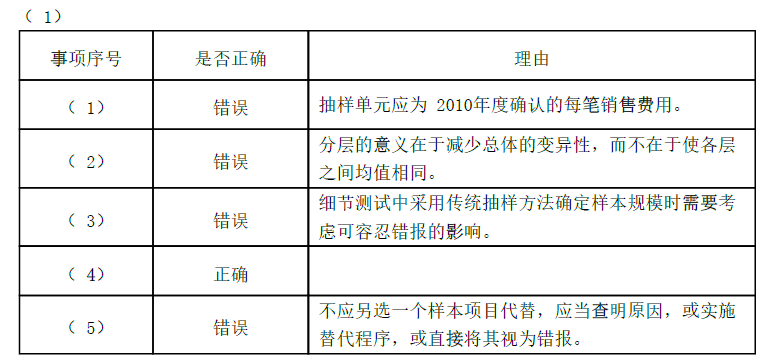

(2011年)A 注册会计师负责审计甲公司 2010年度财务报表。在针对销售费用的发生认定实施 细节测试时, A注册会计师决定采用 传统变量抽样方法 实施统计抽样,相关事项如下:

( 1) A注册会计师将抽样单元界定为销售费用总额中的每个货币单元。

( 2) A注册会计师将总体分成两层,使每层的均值大致相等。

( 3) A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。

( 4) A注册会计师采用系统选样的方式选取样本项目进行检查。

( 5)在对选中的一个样本项目进行检查时, A注册会计师发现所附发票丢失,于是另选一个样本项目代替。

( 6)甲公司 2010年销售费用账面金额合计 75000000元。 A注册会计师决定采用传统变量抽样中的 差额法 ,确定的总体规模为 4000,样本规模为 200,样本账面金额合计为 4000000元,样本审定金额合计为 3600000元。

要求:

( 1)针对上述( 1)至( 5)项,逐项指出 A注册会计师的做法是否正确(正确或错误)。如果不正确,简要说明理由。

( 2)在不考虑上述( 1)至( 5)项的情况下,针对上述第( 6)项,计算销售费用错报金额的点估计值。答案:解析:

( 2)销售费用错报金额的点估计值 =[(4000000-3600000)/200]×4000=8000000(元)。 -

第2题:

注册会计师采用系统选样法选取销售发票的样本,销售发票的总体范围是1-2000,设定的样本量是100,如果选样的起点是19,则选取的第5个样本是( )。A.59

B.119

C.99

D.79答案:C解析:选样间距=2000/100=20,选样的起点是19,则选取的前五个样本为19、39、59、79、99。第N个样本的为19+(n-1)×20。 -

第3题:

(2011 年)A 注册会计师负责审计公司 2010 年度财务报表。在针对销售费用的发生认定实施细节测试时,A 注册会计师决定采用 传统变量抽样方法实施统计抽样,相关事项如下:

(1)A 注册会计师抽样单元界定为销售费用总额中的每个货币单元。

(2)A 注册会计师将总体分成两层,使每层的均值大致相等。

(3)A 注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。

(4)A 注册会计师采用系统选样的方式选取样本项目进行检查。

(5)在对选中的一个样本项目进行检查时,A 注册会计师发现所附发票丢失,于是另选一个样本项目代替。

(6)甲公司 2010 年销售费用账面金额合计 75 000 000 元。A 注册会计师决定采用传统变量抽样中的 差额法,确定的总体规模为 4000,样本规模为 200,样本账面金额合计为 4 000000 元,样本审定金额合计为 3 600 000 元。

要求:

(1)针对上述(1)至(5)项,逐项指出 A 注册会计师的做法是否正确(正确或错误)。如果不正确,简要说明理由。

(2)在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。答案:解析:(1)

(2)平均错报=(4000000-3600000)/200=2000(元)

推断总体错报=2000×4000=8 000 000(元) -

第4题:

注册会计师采用系统选样法选取销售发票的样本,销售发票的总体范围是1-2000,设定的样本量是50,如果选样的起点是48,则选取的第6个样本是( )。A.248

B.48

C.168

D.208答案:A解析:选样间距=2000/50=40,选样的起点是48,则选取的前五个样本为48、88、128、168、208、248。第N个样本的为48+(n-1)×40。 -

第5题:

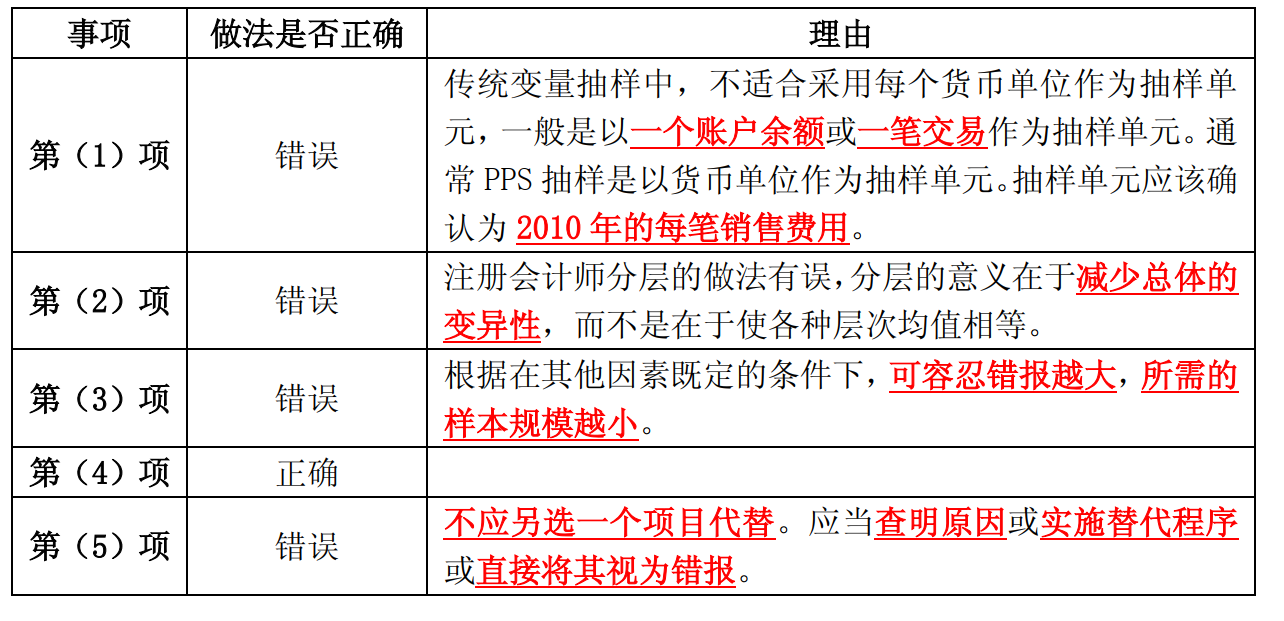

注册会计师负责审计公司2010年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下:(1)A注册会计师抽样单元界定为销售费用总额中的每个货币单元。(2)A注册会计师将总体分成两层,使每层的均值大致相等。(3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。(4)A注册会计师采用系统选样的方式选取样本项目进行检查。(5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。(6)甲公司2010年销售费用账面金额合计75000000元。A注册会计师决定采用传统变量抽样中的差额估计抽样方法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。

要求:

(1)针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。

(2)在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。

答案:解析:本题考核的知识点是“PPS抽样”。

(1)第(1)项,注册会计师将“抽样单元界定为每个货币单元”做法不当。传统变量抽样中,不适合采用每个货币单位作为抽样单元,一般是以一个账户余额或一笔交易作为抽样单元。通常PPS抽样是以货币单位作为抽样单元。第(2)项,注册会计师分层的做法并无不当之处。第(3)项,“注册会计师确定样本规模时不考虑可容忍错报”的做法是错误的。根据在其他因素既定的条件下,可容忍错报越大,所需的样本规模越小。第(4)项,“注册会计师采用系统选样方法”的做法可能存在不当。系统选样如果在统计抽样中使用,必须要求总体必须是随机排列的,否则容易发生较大的偏差。因此在确定选样方法前应当对总体特征的分布进行观察,如果发现总体特征的分布呈随机分布,则采用系统选样法。注册会计师并未对总体特征进行观察,直接采用了系统选样法,因此很可能存在偏差。第(5)项,“注册会计师发现样本发票丢失后直接另找了一个样本代替”的做法不当。①如果注册会计师对样本结果的评价不会因为未检查项目可能存在错报而改变,就不’需对这些项目进行检查。②如果未检查项目可能存在的错报会导致该类交易或账户余额存在重大错报,注册会计师就要考虑实施替代程序,为形成结论提供充分的证据。

(2)平均错报=(样本实际金额与账面金额的差额)/样本规模=(4000000-3600000)/200=2000(元)推断总体错报=2000*4000=8000000(元)