E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下(1)单位产品标准成本: 直接材料标准成本=6公斤×1.5元/公斤=9元 直接人工标准成本=4小时×4元/小时=16元 变动制造费用标准成本=4小时×3元/小时=12元 固定制造费用标准成本=4小时×2元/小时=8元 单位产品标准成本=9+16+12+8=45元(2)其他情况: 原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。 在产品:原材料为一次投入,期初在产品存货40件,完工程度50

题目

E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下

(1)单位产品标准成本: 直接材料标准成本=6公斤×1.5元/公斤=9元 直接人工标准成本=4小时×4元/小时=16元 变动制造费用标准成本=4小时×3元/小时=12元 固定制造费用标准成本=4小时×2元/小时=8元 单位产品标准成本=9+16+12+8=45元

(2)其他情况: 原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。 在产品:原材料为一次投入,期初在产品存货40件,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,完工程度50%。 产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。 本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。 要求

(1)计算本期完成的约当产品数量

(2)按照实际耗用数量和采购数量分别计算直接材料价格差异

(3)计算直接材料数量差异以及直接人工和变动制造费用的量差

(4)计算直接人工和变动制造费用的价差

(5)计算固定制造费用耗费差异、能量差异和效率差异

(6)计算本期“生产成本”账户的借方发生额合计,并写出相关的分录(可以合并写)

(7)写出完工产品入库和结转主营业务成本的分录

(8)分析直接材料价格差异和直接人工效率差异出现的可能原因(每个差异写出两个原因即可),并说明是否是生产部门的责任

(9)结转本期的成本差异,转入本年利润账户;(假设账户名称与成本差异的名称一致)

(10)计算企业期末存货成本。

相似考题

更多“E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下(1)单位产品 ”相关问题

-

第1题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

正确答案:

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元) -

第2题:

东方公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下:

(1)单位产品标准成本:

直接材料标准成本:5公斤×10元/公斤=50(元)

直接人工标准成本:4小时×8元/JJ,时=32(元)

变动制造费用标准成本:4小时×2.5元/小时=10(元)

固定制造费用标准成本:4小时×1元/小时=4(元)

单位产品标准成本:50+32+10+4=96(元)

(2)本期耗用直接人工2100小时,支付工资18000元,支付变动制造费用5400元,支付固定制造费用1900元;生产能量为2000小时。其他情况:原材料:期初库存原材料100公斤,单价11元;本期购入2000公斤,单价12元/从斤,耗用2050公斤,在生产开始时一次性投入,原材料按照先进先出法结转成本。在产品:期初在产品存货40件,完工程度60%,期末在产品60件,完工程度30%,本月投产500件,完工入库480件。

产成品:期初产成品存货30件,期末产成品存货50件。

(3)成本计算账户设置

设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。

成本差异账户设置八个:材料价格差异、材料数量差异、直接人工工资率差异、直接 人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差 异、 固定制造费用耗费差异。

要求:

(1)计算产品标准成本差异(直接材料价格差异按采购量计算);

(2)计算本月“生产成本”账户的借方发生额合计数并写出相应的会计分录(可以合并写);

(3)编写采用结转本期损益法处理成本差异的分录(将差异转入“主营业务成本”账户);

(4)计算并结转本月的主营业务成本;

(5)计算企业期末存货成本。

正确答案:

(1)标准成本差异

材料价格差异=2000×(12-10)=4000(元)

材料数量差异=(2050-500×5)×10=-4500(元)

本月完成的约当产品为:480+160×30%-40×60%=474(件)

直接人工工资率差异=(18000/2100=8)×2100=1200(元)

直接人工效率差异=(2100=474×4)×8=1632(元)

变动制造费用耗费差异=(5400/2100-2.5)×2100=150(元)

变动制造费用效率差异=(2100-474×4)×2.5=510(元)

固定制造费用耗费差异=1900-2000×1=-l00(元)

固定制造费用能量差异=(2000-474×4)×1=104(元)

(2)计算本月“生产成本”账户的借方发生额合计数并写出相应的会计分录(可以合并写)

应耗材料标准成本=500×50=25000(元)

直接人工标准成本=474×32=15168(元)

变动制造费用标准成本=474×10=4740(元)

固定制造费用标准成本=474×4=1896(元)

合计:46804元

实际领料标准成本=2050×10=20500(元)

直接人工实际成本l8000元

变动制造费用实际成本5400元

固定制造费用实际成本l900元

会计分录:

借:生产成本46804

直接人工工资率差异1200

直接人工效率差异l632

变动制造费用耗费差异l50

变动制造费用效率差异510

固定制造费用能量差异l04

贷:材料数量差异4500

固定制造费用耗费差异l00

原材料20500

应付工资l8000

变动制造费用5400

固定制造费用l900

(3)结转成本差异

借:主营业务成本2996

材料数量差异 4500

固定制造费用耗费差异l00

贷:材料价格差异4000

直接人工工资率差异1200

直接人工效率差异l632

变动制造费用耗费差异l50

变动制造费用效率差异510

固定制造费用能量差异l04

(4)计算并结转本月的主营业务成本

本月销售产品数量=30+480-50=460(件)

已销产品标准成本=460×96=44160(元)

本月主营业务成本=44160+2996=47156(元)

借:本年利润47156

贷:主营业务成本47156

(5)期末存货成本

原材料期末成本=(100+2000-2050)×10=500(元)

在产品期末成本=60×50+60×30%×(32+10+4)=3828(元)

产成品期末成本=50×96=4800(元)

企业期末存货成本=500+3828+4800=9128(元) -

第3题:

D公司只生产一种产品,采用标准成本法计算产品成本,期末对材料价格差异采用“调整销贷成本与存货法”进行处理,将材料价格差异按照数量比例分配至已销产品成本和存货成本,对其他标准成本差异采用“结转本期损益法”进行处理。7月份有关资料如下:(1)公司生产能量为1000小时/月,单位产品标准成本如下:直接材料(6千克*26元/千克)156元直接人工(2小时*12元/小时)24元变动制造费用(2小时*6元/小时)12元固定制造费用(2小时*4元/小时)8元单位产品标准成本200元(2)原材料在生产开始时一次投入,其他成本费用陆续发生。公司采用约当产量法在完工产品和在产品之间分配生产费用,月初、月末在产品的平均完工程度均为50%。(3)月初在产品存货40件,本月投产470件,本月完工450件并转入产成品库;月初产成品存货60件,本月销售480件。(4)本月耗用直接材料2850千克,实际成本79800元;使用直接人工950小时,支付工资11590元;实际发生变动制造费用5605元,固定制造费用3895元。(5)月初在产品存货应负担的材料价格差异为420元,月初产成品存货应负担的材料价格差异为465元。

要求:

(1)计算7月末在产品存货的标准成本、产成品存货的标准成本。

(2)计算7月份的各项标准成本差异(其中固定制造费用按三因素分析法计算)。

(3)计算7月末结转标准成本差异后的在产品存货成本、产成品存货成本

(提示:需要结转到存货成本的成本差异应分两步进行分配,首先在本月完工产品和期末在产品存货之间进行分配,然后在本月销售产品和期末产成品存货之间进行分配)。

答案:解析:(1)月末在产品数量=40+470-450=60(件)月末在产品存货标准成本=60*156+60*50%*(24+12+8)=10680(元)月末产成品数量=60+450-480=30(件)月末产成品存货标准成本=30*200=6000(元)

(2)直接材料价格差异=79800-2850*26=5700(元)直接材料数量差异=(2850-470*6)*26=780(元)直接材料成本总差异=5700+780=6480(元)本月投入完成的约当产量=450+(60-40)*50%。=460(件)直接人工工资率差异=11590-950*12=190(元)直接人工效率差异=(950-460*2)*12=360(元)直接人工成本总差异=190+360=550(元)变动制造费用耗费差异=5605-950*6=-95(元)变动制造费用效率差异=(950-460*2)*6=180(元)变动制造费用总差异=180-95=85(元)固定制造费用耗费差异=3895-1000*4=-105(元)固定制造费用闲置能量差异=(1000-950)*4=200(元)固定制造费用效率差异=(950-460*2)*4=120(元)固定制造费用总差异=200+120-105=215(元)

(3)本期完工产品应负担的材料价格差异=450*[(420+5700)/(450+60)]=5400(元)期末在产品存货应负担的材料价格差异=60*[((420+5700)/(450+60)]=720(元)期末产成品存货应负担的材料价格差异=30*[(465+5400)/(480+30)]=345(元)结转成本差异后:在产品存货成本=10680+720=11400(元)产成品存货成本=6000+345=6345(元)

-

第4题:

E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下:(1)单位产品标准成本:直接材料标准成本:6公斤×1.5元/公斤=9元直接人工标准成本:4小时×4元/小时=16元变动制造费用标准成本:4小时×3元/小时=12元固定制造费用标准成本:4小时×2元/小时=8元单位产品标准成本:9+16+12+8=45元(2)其他情况:原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。

在产品:期初在产品存货40件,原材料为一次投入,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,原材料为一次投入,完工程度50%.产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。

本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。

要求:

(1)计算产品标准成本差异(直接材料价格差异按采购量计算,固定制造费用成本差异按三因素分析法计算)。

(2)计算企业期末存货成本。

正确答案:

(1)标准成本差异

材料价格差异=(1.6-1.5)×3500=350(元)

材料数量差异=(3250-450×6)×1.5=825(元)

人工费用约当产量=430+60×50%-40×50%=440(件)

人工工资率差异=8820 -4×2100=420(元)

人工效率差异=(2100-440×4)×4=1360(元)

变动制造费用耗费差异=6480 -3×2100=180(元)

变动制造费用效率差异=(2100-440×4)×3=1020(元)

固定制造费用耗费差异=3900-2000×2=-100(元)

固定制造费用闲置能量差异=(2000-2100)×2=-200(元)

固定制造费用效率差异=(2100-440×4)×2=680(元)

(2)期末存货成本

原材料期末成本=(3500-3250)×1.5=375(元)

在产品期末成本=60×9+60×50%×(16+12+8)=1620(元)

产成品期末成本=(30+430-440)×45=900(元)

企业期末存货成本=375+1620+900=2895(元) -

第5题:

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

答案:解析:(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

-

第6题:

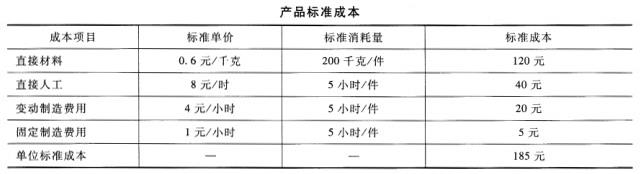

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

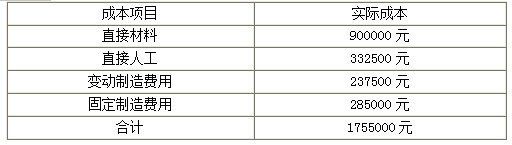

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)