A生产线应确认的资产减值损失金额为( )。A.150万元B.120万元C.30万元D.180万元

题目

A生产线应确认的资产减值损失金额为( )。

A.150万元

B.120万元

C.30万元

D.180万元

相似考题

参考答案和解析

正确答案:B

B

【答案解析】:A资产组应分摊的总部资产=600×600/(600+1 800)=150(万元)

B资产组应分摊的总部资产=600-150=450(万元)

包含总部资产在内的A资产组账面价值=600+150=750(万元)

A资产组的可收回金额=600(万元)

所以包含总部资产在内的A资产组计提的减值总额=750-600=150(万元),其中A资产组应分摊的减值金额=150×600/(600+150)=120(万元),总部资产分摊30万元。

B

【答案解析】:A资产组应分摊的总部资产=600×600/(600+1 800)=150(万元)

B资产组应分摊的总部资产=600-150=450(万元)

包含总部资产在内的A资产组账面价值=600+150=750(万元)

A资产组的可收回金额=600(万元)

所以包含总部资产在内的A资产组计提的减值总额=750-600=150(万元),其中A资产组应分摊的减值金额=150×600/(600+150)=120(万元),总部资产分摊30万元。

更多“A生产线应确认的资产减值损失金额为( )。A.150万元B.120万元C.30万元D.180万元 ”相关问题

-

第1题:

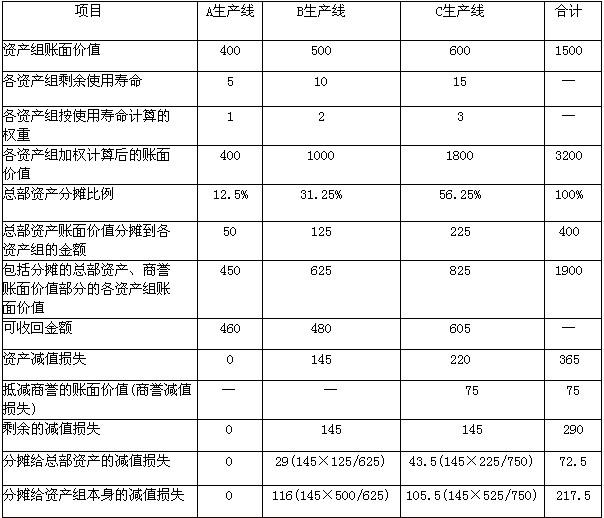

总部资产应确认的减值损失的金额为( )。

A.89万元

B.60万元

C.75万元

D.72.5万元

正确答案:D

解析:资产减值测试过程如下表所示:

-

第2题:

XYZ公司2008年12月与丙公司签订6 000件z产品,其正确的会计处理方法是( )。

A.确认资产减值损失3 200万元,同时确认营业外支出4 000万元

B.确认资产减值损失7 200万元

C.确认营业外支出7 200万元

D.确认资产减值损失3 200万元

正确答案:A

与丙公司合同一部分存在标的资产。而另一部分不存在标的资产。

①存在标的资产的部分:可变现净值=4 000 ×4 =16 000(万元);成本=4 000×4.8=19 200(万元);执行合同损失=19 200-16 000=3 200万元。不执行合同违约金损失=6 000×4×50%×4/6=8 000(万元),因此应选择执行合同方案。

计提减值准备3 200万元。

借:资产减值损失 3 200

贷:存货跌价准备 3 200

②不存在标的资产的部分:其余2 000件产品因原材料原因停产,恢复生产的日期很可能于2009年4月以后。故很可能违约,不执行合同违约金损失=6 000 ×4 × 50%×2/6=4 000(万元),应确认预计负债4 000万元。

借:营业外支出4 000

贷:预计负债4 000 -

第3题:

A公司的甲资产组包括两项资产:一项固定资产账面价值400万元,一项无形资产账面价值600万元;通过合理和一致基础分摊来的商誉价值100万元。因包含商誉,需至少每年年末对甲资产组进行减值测试,2018年年末该资产组存在减值迹象。

假设甲资产组不包含商誉时的可收回金额为700万元,包含商誉时的可收回金额为720万元,A公司关于甲资产组减值处理正确的有( )。A.确认商誉减值损失100万元

B.确认固定资产减值损失112万元

C.确认无形资产减值损失180万元

D.确认商誉减值损失80万元答案:C,D解析:(1)不含商誉的甲资产组减值300万元,即固定资产减值=300×40%=120(万元),减值后固定资产账面价值280万元;无形资产减值=300×60%=180(万元),减值后无形资产账面价值420万元。(2)包含商誉的甲资产组的账面价值=280+420+100=800(万元);可收回金额为720万元,发生减值损失80万元,全部确认商誉减值损失。 -

第4题:

应确认的商誉减值损失的金额为( )。

A.75万元

B.0万元

C.295万元

D.60万元

正确答案:A

-

第5题:

A公司2018年度“资产减值损失”科目的发生额如下所示:存货减值损失合计25万元,坏账损失合计10万元,固定资产减值损失合计200万元,无形资产减值损失合计100万元,则A公司2018年利润表中“资产减值损失”项目“本期金额”的列报金额为( )万元。A.300

B.325

C.35

D.335答案:B解析:A公司2018年利润表中“资产减值损失”项目“本期金额”的列报金额=25+200+100=325(万元),坏账损失反映在“信用减值损失”项目。