船舶的账面价值(尚未确认减值损失)为16000万元,而其可收回金额为10965万元,应确认的减值损失为()万元。A.5031B.5034C.5035D.5036

题目

船舶的账面价值(尚未确认减值损失)为16000万元,而其可收回金额为10965万元,应确认的减值损失为()万元。

A.5031

B.5034

C.5035

D.5036

相似考题

更多“船舶的账面价值(尚未确认减值损失)为16000万元,而其可收回金额为10965万元,应确认的减值损失为()万元。 ”相关问题

-

第1题:

下列有关资产减值的说法中,正确的有( )。

A.资产组的账面价值通常应当包括已确认负债的账面价值

B.资产的可收回金额低于其账面价值,表明资产发生了减值损失,应当予以确认

C.资产组的可收回金额低于其账面价值的,应当确认相应的减值损失,并将减值损失按照一定的顺序进行分摊

D.在估计资产可收回金额时,只能以单项资产为基础加以确定

正确答案:BC

选项A,资产组的账面价值通常不应当包括已确认负债的账面价值,但如不考虑该负债金额就无法确定资产组可收回金额的除外。选项D原则上应以单项资产为基础,如果企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产缉的可收回金额。 -

第2题:

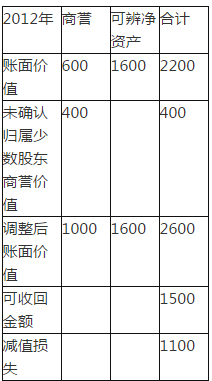

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )A.甲公司合并报表中确认商誉减值准备1000万元

B.甲公司合并报表中确认商誉减值准备600万元

C.甲公司合并报表中确认资产减值损失600万元

D.甲公司合并报表中列示资产减值损失100万元

答案:B解析:(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万(其中400万系未确认归属于少数股东权益的商誉价值)

(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万

(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试及分摊见下表:

商誉减值测试表

商誉减值分摊表

-

第3题:

A公司的甲资产组包括两项资产:一项固定资产账面价值400万元,一项无形资产账面价值600万元;通过合理和一致基础分摊来的商誉价值100万元。因包含商誉,需至少每年年末对甲资产组进行减值测试,2018年年末该资产组存在减值迹象。

假设甲资产组不包含商誉时的可收回金额为700万元,包含商誉时的可收回金额为720万元,A公司关于甲资产组减值处理正确的有( )。A.确认商誉减值损失100万元

B.确认固定资产减值损失112万元

C.确认无形资产减值损失180万元

D.确认商誉减值损失80万元答案:C,D解析:(1)不含商誉的甲资产组减值300万元,即固定资产减值=300×40%=120(万元),减值后固定资产账面价值280万元;无形资产减值=300×60%=180(万元),减值后无形资产账面价值420万元。(2)包含商誉的甲资产组的账面价值=280+420+100=800(万元);可收回金额为720万元,发生减值损失80万元,全部确认商誉减值损失。 -

第4题:

下列有关资产减值的说法中,正确的有()。A.资产的可收回金额低于其账面价值,表明资产发生了减值损失,应当予以确认

B.资产组的账面价值通常应当包括已确认负债的账面价值

C.资产组的可收回金额低于其账面价值的,应当确认相应的减值损失,并将减值损失按照一定的顺序进行分摊

D.在估计资产可收回金额时,只能以单项资产为基础加以确定

正确答案:AC

-

第5题:

甲公司2016年1月1日以1800万元的价格收购了乙公司60%的股权,收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2016年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。A.甲公司合并报表中确认商誉减值准备1000万元

B.甲公司合并报表中确认商誉减值准备600万元

C.甲公司合并报表中确认资产减值损失600万元

D.甲公司合并报表中列示资产减值损失100万元答案:B解析:(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万(其中400万系未确认归属于少数股东权益的商誉价值)(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万

(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。