A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。主要会计政策、会计估计中披露:按《企业会计制度》的规定,本年度调整了坏账准备的计提方法,由应收款项余额百分比法改为账龄分析法属于会计

题目

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

主要会计政策、会计估计中披露:按《企业会计制度》的规定,本年度调整了坏账准备的计提方法,由应收款项余额百分比法改为账龄分析法属于会计估计变更,采用未来适用法进行会计处理。( )

A.正确

B.错误

相似考题

更多“A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计 ”相关问题

-

第1题:

A注册会计师是S公司2005年度会计报表审计的项目经理,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字上的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

S公司委托注册会计师对按照现金收付制基础编制会计报表审计,但对该编制基础,S公司只同意在会计报表附注中指明,而不同意在会计报表标题中指明,若不考虑其他情况,A注册会计师可以出具无保留意见审计报告。( )

A.正确

B.错误

正确答案:A

解析:这种情况只要在标题中指明或者是在附注中指明就可以了。 -

第2题:

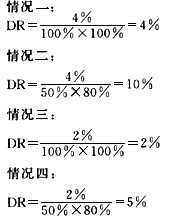

A注册会计师是S公司2005年度会计报表审计的项目经理,A注册会计师在评估被审计单位的审计风险时,分别设计了以下四种情况,以帮助决定可接受的检查风险水平:(见表)。注册会计师判断第三种情况下需要获取最多的审计证据。( )

A.正确

B.错误

正确答案:A

解析:

在第三种情况下需要注册会计师获取最多的审计证据。因为可接受的检查风险水平与审计证据的数量呈反比关系,即:可接受的检查风险水平越低,所需要获取的审计证据越多,反之亦然。 -

第3题:

A注册会计师是P公司2005年度会计报表审计的外勤审计负责人,在了解P公司基本情况后,A注册会计师及其助理人员开始编制总体审计计划和具体审计计划。在对预计负债项目编制具体审计计划时,应考虑对P公司对外担保的内部控制进行了解和测试。( )

正确答案:√

对外担保的内部控制不规范,预计负债出现的可能就较大。 -

第4题:

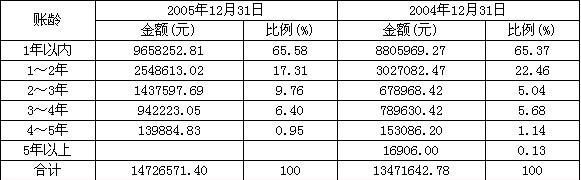

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审计会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

会计报表注释中披露的其他应收账款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:由于上年n年账龄的应收款项会递延到本年变为n+1年账龄的应收账款,且本年可能会有部分账款收回,所以,一般情况下,上年账龄为n的应收账款余额>本年账龄n+1年的应收账款余额,因此,2004年2~3年账龄的应收账款小于2005年的3~4年账款,不正确。 -

第5题:

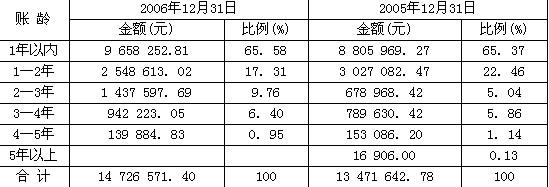

A注册会计师是S公司2006年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2006年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2006年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露字节反映的分类或会计处理等方面是否正确。

会计报表项目注释中披露的其他应收款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:如果2006年度有其他应收款的增加情况,只会影响1年以内账龄的余额,所以

2006年末的余额无论为多少都是合理的,即2006年末的9 658 252.81元余额是合理的。由于2005年12月31 H的账龄在1年以内其他应收款到2006年12月31日就成了1—2年的其他应收款,目前不存在合并会计报表和重大重组行为,也就是说,超过1年以上的各账龄的其他应收款在2006年只会因为归还而减少,不会有超过1年以上各账龄的(合并的)其他应收款的增加,但账龄在增加了一年。所以 2005年末的账龄在1年以内余额8 805 969.27元减少到2006年末账龄在1—2年的余额2 548 613.02元是合理的,依此类推,2005年末的账龄在1—2年以内余额3 027 082.47元减少到2006年末账龄在2—3年的余额1 437 597.69元也是合理的;但2005年末的账龄在2—3年以内余额678 968.42元增加到2006年末账龄在3—4年的余额942 223.05元就不合理了。所以该其他应收款的披露存在问题。