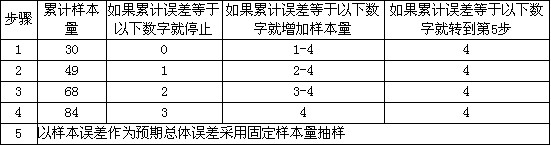

运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为( )。A.停止抽样,以既定的可信赖程度信赖内部控制B.追加36个样本,然后再检查误差是否增加C.以样本误差作为预期总体误差采用固定样本量抽样D.追加96个样本,将累计样本量扩展至156个

题目

运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为( )。

A.停止抽样,以既定的可信赖程度信赖内部控制

B.追加36个样本,然后再检查误差是否增加

C.以样本误差作为预期总体误差采用固定样本量抽样

D.追加96个样本,将累计样本量扩展至156个

相似考题

更多“ 运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为( )。A.停止抽样,以既定的可信赖程度信赖内部控制B.追加36个样本,然后再检查误差是否增加C.以样本”相关问题

-

第1题:

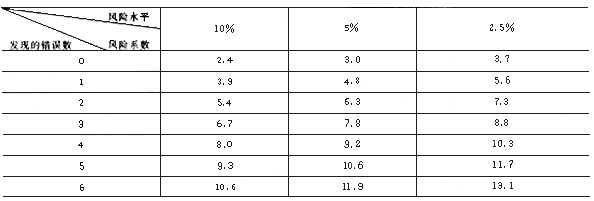

执行T公司2005年度会计报表审计业务时,注册会计师高节负责对材料收发业务的审批制度执行情况进行控制测试。为节省样本量,高节决定采用停一走抽样方法实施抽样测试。相关的风险系数表如下。如果高节希望信赖过度风险为2.5%,信赖不足风险为5%,可容忍误差为2%。请代为做出适当的抽样决策。

停一走抽样及样本量扩展及总体误差评估表(风险系数表)

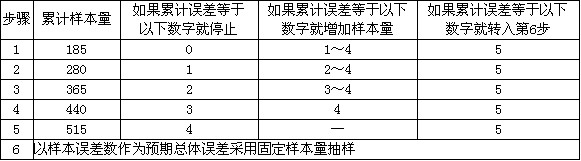

在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是( )。

A.与误差数。对应的累计样本量为170

B.与误差数2对应的累计样本量为360

C.与误差数3对应的累计样本量为440

D.与误差数4对应的累计样本量为440

正确答案:C

解析:与误差数。对应的累计样本量为3.7/0.02=185,与误差数2对应的累计样本量为7.3/0.02=365。正确的停一走抽样决策表如下。

-

第2题:

高节依据抽样决策表可以得出下列( )结论或决策。

A.累计样本量最大可达到515

B.当累计样本量达到515时,转入固定样本量抽样

C.当累计样本量达到365时,累计误差数达到4,则以此时的样本误差4/365作为预期总体误差转入固定样本量抽样

D.累计样本量最小为185

正确答案:A

解析:B:不一定。如此时误差数为4,则停止抽样,无须转入固定样本量抽样;D:累计样本量最小为5。 -

第3题:

在对X公司付款业务进行控制测试时,注册会计师决定采用停走抽样方法实施控制测试。按照停走抽样决策表的规定,当累计误差数达到4时应以样本误差作为预期总体误差采用固定样本量抽样。在实际实施抽样时,注册会计师在所抽取的前4笔业务中发现了5个误差。对于这种情况,以下结论中注册会计师不应采纳的是( )。

A.4笔业务中发现5个误差并非不可能

B.实施替代审计程序继续进行控制测试

C.放弃控制测试,修改实质性测试

D.扩大控制测试的范围继续进行控制测试

正确答案:B

解析:A:1笔业务中究竟有几个误差,取决于误差的定义,例如验收单的数量与内容与购货发票的数量与内容均不一致,就属于一笔业务两个误差的情形;在4笔业务存在5个误差的情况下,样本误差为5/4=125%,不存在相应的固定样本量抽样方案,注册会计师要么对内部控制实施100%的测试(D),要么放弃控制测试,修改实质性测试(C),但一般不会实施替代的控制测试程序(B)。 -

第4题:

依据停一走抽样决策表,高节形成的下列决策中,你认同的是( )。

A.如果累计样本量不足180,抽样不应被停止

B.如果累计误差数未达到5,抽样不应被停止

C.如果累计样本量达到365时,误差数为2,则停止抽样,信赖内部控制

D.若累计样本量达到440时,误差数为1,则符合停止抽样的条件

正确答案:C

解析:A:虽然样本量不足180,如果误差数已达到5,则应停止抽样;B:如果累计样本量为185时累计误差数为0(未达到5),停止抽样是正确的;D:与误差数1对应的累计样本量为280,停止的太晚,以抽取了过多的样,违背了停一走抽样的条件。 -

第5题:

依据停走抽样决策表,高节形成的下列决策中,你认同的是( )。

A.如果累计样本量不足180,抽样不应被停止

B.如果累计误差数未达到5,抽样不应被停止

C.如果累计样本量达到365时,误差数为2,则停止抽样,信赖内部控制

D.若累计样本量达到440时,误差数为1,则符合停止抽样的条件

正确答案:C

解析:A:虽然样本量不足180,如果误差数已达到5,则应停止抽样;B:如果累计样本量为185时累计误差数为0(未达到5),停止抽样是正确的;D:与误差数1对应的累计样本量为280,停止得太晚,以致抽取了过多的样,违背了停止抽样的条件。