长江公司2007年1月1日,从B公司购买一项商标权,由于长江公司资金周转比较紧张,经与B公司协议采用分期付款方式支付款项。合同规定,该项商标权总计 3000000元,每年年末付款1000000元,3年付清。假定银行同期贷款利率为5%,未确认融资费用采用实际利率法摊销,取得的商标权采用直线法按5年摊销。2011年1月1日,长江公司将上述专利权对外出售,实得款项600000元存入银行。假定不考虑相关税费,按年摊销无形资产和确认利息费用。已知:(P/F,5%,1)=0.9524,(P/F,5%,2)=0.907

题目

长江公司2007年1月1日,从B公司购买一项商标权,由于长江公司资金周转比较紧张,经与B公司协议采用分期付款方式支付款项。合同规定,该项商标权总计 3000000元,每年年末付款1000000元,3年付清。假定银行同期贷款利率为5%,未确认融资费用采用实际利率法摊销,取得的商标权采用直线法按5年摊销。2011年1月1日,长江公司将上述专利权对外出售,实得款项600000元存入银行。假定不考虑相关税费,按年摊销无形资产和确认利息费用。

已知:(P/F,5%,1)=0.9524,(P/F,5%,2)=0.9070,(P/F,5%,3)= 0.8638。

要求:根据上述资料,不考虑其他因素,回答下列问题。

2007年1月1日无形资产的入账价值为( )元。

A.3000000

B.2723200

C.2400000

D.3600000

相似考题

更多“长江公司2007年1月1日,从B公司购买一项商标权,由于长江公司资金周转比较紧张,经与B公司协议采用 ”相关问题

-

第1题:

长江公司购买50辆“飞驰”汽车后,委托“招商运输”公司从上海运输到广州,海上运输,2015年3月3日发运,预计3月20到达。2015年3月8日,长江公司、黄河公司签订合同,将运输中的25辆汽车出卖给黄河公司。2015年3月11日,运输中的汽车因不可抗力全部因海啸灌水浸泡。2015年3月13日,长江公司又将运输中的50辆汽车出卖给长城公司,但未告知长城公司汽车被海水浸泡的事实。双方约定,长城公司提出质量异议的期限为交货后1个月,2015年3月20日长城公司收到汽车。 关于风险负担,下列说法正确的是:A.长江公司、黄河公司的买卖合同,风险由长江公司负担

B.长江公司、黄河公司的买卖合同,风险由黄河公司负担

C.长江公司、长城公司的买卖合同,风险由长江公司负担

D.长江公司、长城公司的买卖合同,风险由黄河公司负担答案:A,C解析:《买卖合同解释》第14条:“当事人对风险负担没有约定,标的物为种类物,出卖人未以装运单据、加盖标记、通知买受人等可识别的方式清楚地将标的物特定于买卖合同,买受人主张不负担标的物毁损、灭失的风险的,人民法院应予支持。”2015年3月8日,长江公司与黄河公司签订在途货物买卖合同,但该标的物为种类物,风险尚未转移。故由长江公司承担风险,A选项正确,B选项错误。《买卖合同解释》第13条:“ 出卖人出卖交由承运人运输的在途标的物,在合同成立时知道或者应当知道标的物已经毁损、灭失却未告知买受人,买受人主张出卖人负担标的物毁损、灭失的风险的,人民法院应予支持。”2015年3月13日,长江公司与长城公司签订买卖合同,长江公司知道标的物毁损却未告知长城公司,因此风险仍应由长江公司负担。C选项正确,D选项错误。 -

第2题:

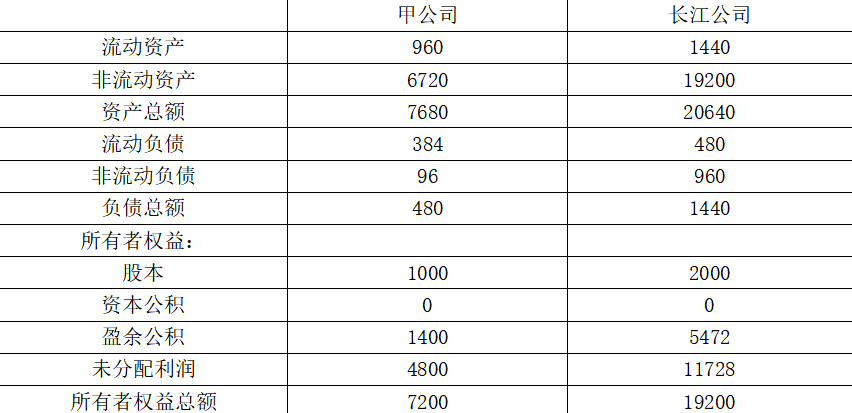

甲上市公司(以下简称“甲公司”)与长江公司的有关资料如下:

甲公司于2×14年10月31日通过定向增发本公司普通股对长江公司进行合并,取得长江公司100%股权。假定不考虑所得税影响。长江公司及甲公司在进行合并前简化资产负债表如下表所示:

长江公司及甲公司合并前资产负债表(简表)

单位:万元

其他资料:

(1)2×14年10月31日,甲公司通过定向增发本公司普通股,以2股换1股的比例自长江公司原股东处取得了长江公司全部股权。甲公司共发行了4000万股普通股以取得长江公司全部2000万股普通股。

(2)甲公司普通股在2×14年10月31日的每股公允价值为20元,长江公司普通股当日的每股公允价值为40元。甲公司、长江公司普通股每股面值均为1元。

(3)2×14年10月31日,甲公司除非流动资产公允价值较账面价值高1440万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(4)假定甲公司与长江公司在合并前不存在任何关联方关系。以上业务不考虑其他因素的影响。

要求:

(1)确定2×14年长江公司与甲公司合并业务的购买方。

(2)确定2×14年长江公司与甲公司合并后长江公司原股东持有甲公司的股权比例。

(3)计算2×14年长江公司与甲公司合并业务中的合并成本、合并商誉。

(4)计算合并日合并金额中股票的数量及股本金额、资本公积的金额。

(5)填列合并日简要资产负债表中合并后的金额。

长江公司及甲公司合并后资产负债表(简表)

单位:万元

答案:解析:(1)本题中的合并业务属于反向购买,长江公司为会计上的购买方。

(2)2×14年长江公司与甲公司合并后长江公司原股东持有甲公司的股权比例=4000/(4000+1000)×100%=80%。

(3)假定长江公司发行本公司普通股在合并后主体中享有同样80%的股权比例,则长江公司应当发行的普通股的股数=2000/80%-2000=500(万股),合并成本=500×40=20000(万元),合并商誉=20000-(7200+1440)=11360(万元)。

(4)合并日合并金额中股票的数量为甲公司增发后的总股票数量5000万股(1000+4000),股本金额根据长江公司法律上的子公司即会计上的购买方,原股本金额和假定新发行的股本金额之和计算,为2500万元(2000+500),资本公积根据长江公司原资本公积金额和假定合并中发行股票产生的资本公积之和计算,为19500万元(0+500×40-500)。

(5)

长江公司及甲公司合并后资产负债表(简表)

单位:万元

-

第3题:

长江公司2×12年4月1日以800万元购入一项商标权,合同规定使用年限为7年,期满后可续约1年且不需要甲公司支付大额成本,法律规定该商标权有效使用年限为10年。长江公司按照直线法摊销无形资产。不考虑其他因素的影响,下列各项关于长江公司购入的商标权的相关说法中,正确的有( )。A.长江公司购入的商标权的摊销年限为7年

B.长江公司购入的商标权的摊销年限为10年

C.长江公司购入的商标权的摊销年限为8年

D.长江公司购入的商标权2×12年应摊销的金额为75万元答案:C,D解析:如果合同性权利或其他法定权利能够在到期时因续约等延续,则仅当有证据表明企业续约不需要付出重大成本时,续约期包括在使用寿命的估计中,本题中商标权的摊销年限应该为8年,选项A和选项B不正确;长江公司购入的商标权应该从4月起计提摊销,摊销额=800/8×9/12=75(万元),选项D正确。 -

第4题:

2005年1月8日,甲公司从乙公司购买一项商标权,由于甲公司资金周转比较紧张,经与乙公司协议采用分期付款方式支付款项。合同规定,该项商标权总计1000万元,每年末付款200万元,5年付清。假定银行同期贷款利率为5%,不考虑其他有关税费,已知(P/A,5%,5)=4.3295,则无形资产初始入账价值和2005年底应确认的财务费用分别为865.9万元和43.3万元。( )答案:对解析:无形资产现值=200×4.3295=865.9(万元)

未确认的融资费用=1000-865.9=134.1(万元)

(1)2005年1月8日购入商标权

借:无形资产——商标权 8659000

未确认融资费用 1341000

贷:长期应付款 10000000

(2)2005年底未确认融资费用摊销额

应摊销金额865.90*5%=43.3万元

借:财务费用 433000

贷:未确认融资费用 433000

以后期间处理略。 -

第5题:

长江公司2×20年4月1日以800万元购入一项商标权,合同规定使用年限为7年,期满后可续约1年且不需要甲公司支付大额成本,法律规定该商标权有效使用年限为10年。长江公司按照直线法摊销无形资产。不考虑其他因素的影响,下列各项关于长江公司购入的商标权的相关说法中,正确的有()。A.长江公司购入的商标权的摊销年限为7年

B.长江公司购入的商标权的摊销年限为10年

C.长江公司购入的商标权的摊销年限为8年

D.长江公司购入的商标权2×20年应摊销的金额为75万元答案:C,D解析:如果合同性权利或其他法定权利能够在到期时因续约等延续,则仅当有证据表明企业续约不需要付出重大成本时,续约期包括在使用寿命的估计中,本题中商标权的摊销年限应该为8年,选项A和选项B不正确;

长江公司购入的商标权应该从4月起计提摊销,摊销额=800/8×9/12=75(万元),选项D正确。