某市商业银行2002年第2季度有关业务资料如下:(1)向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。(2)为电信部门代收电话费取得手续费收到14万元。(3)4月10日购进有价证券800万元,6月25日以860万元价格卖出。(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。(5)2001年3月31日向商场定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至2002年6月30日仍未收回,商场也未向银行支付利息。(提

题目

某市商业银行2002年第2季度有关业务资料如下:

(1)向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。

(2)为电信部门代收电话费取得手续费收到14万元。

(3)4月10日购进有价证券800万元,6月25日以860万元价格卖出。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。

(5)2001年3月31日向商场定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至2002年6月30日仍未收回,商场也未向银行支付利息。

(提示:2002年银行适用营业税税率6%)。

要求:

计算该银行2002年第2季度应缴纳和应代扣代缴的营业税。

相似考题

更多“某市商业银行2002年第2季度有关业务资料如下: (1)向生产企业贷款取得利息收入600万元, ”相关问题

-

第1题:

某市商业银行应收未收利息核算期为90日,2008年第2季度有关业务资料如下:

(1)吸收居民储蓄,支付利息200万元,向生产企业贷款取得利息收入700万元,逾期贷款的罚息收入6万元。

(2)为供电部门代收电费收取150万元,按合同将代收电费支付给供电部门l35万元。

(3)4月1日受A公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率9%,

约定帮企业收到利息后,按贷款利息收入的10%收取手续费,银行如期帮助A公司收回本息。

(4)4月10日购进有价证券支付600万元,含购买过程中的税金费用l万元;5月22日以650万元的价格卖出,含卖出过程中的税金2万元。

(5)4月15日受8公司委托发放贷款,金额2000万元,贷款期限2个月,年利息率9%,约定帮企业贷出款项时,按贷款利息收入的10%收取手续费,季末未能如期帮助A公司收回本息。

(6)2007年2月1日向某企业贷款500万元,贷款期限1年,年利息率8%。该贷款至2008年6月30日仍未收回,企业也未向银行支付利息。

(7)2007年4月1日向某商场定期贷款1000万元,贷款期限1年,年利息率8%。该贷款至2008年6月30日仍未收回,商场也未向银行支付利息。

要求计算:

(1)该银行2008年第2季度贷款应缴纳的营业税;

(2)该银行2008年第2季度除贷款外的其他业务应缴纳的营业税;

(3)该银行2008年第2季度应代扣代缴的营业税。

正确答案:

(1)该银行2008年第2季度贷款应缴纳的营业税35.8万元贷款应缴营业税=[(700+6)×5%+(1000-500)×8%÷l2×3×5%]=35.8(万元)此步骤注意以利息和罚息之和为营业额,不能减除存款支付利息。应收未收利息未超过利息核算期,本金到期也没超过90天,应按照权责发生制计算营业

税。应收未收核算期后仍未收到已税利息,可从营业额中减除。

(2)该银行2008年第2季度除贷款外的其他业务应缴纳的营业税3.73万元

①代收电费手续费收入应缴纳营业税=(150-135)×5%=0.75(万元)。

②受托贷款手续费收入应纳营业税=(5000×9%÷l2×2×10%+2000×9%÷l2×2×10%)×5%=0.53(万元)。

③有价证券买卖应缴纳营业税=(650-600-1)×5%=2.45(万元)上述三项应纳营业税合计0.75+0.53+2.45=3.73(万元)。

(3)该银行2006年第2季度应代扣代缴的营业税=5000×9%÷l2×2×5%=3.75(万元)。 -

第2题:

某县B商业银行2008年第2季度有关业务资料如下:

(1)向生产企业提供贷款取得利息收入600万元,逾期贷款的罚息收入8万元。

(2)为天燃气公司、电信公司、自来水公司代收费取得手续费30万元。

(3)4月10日购进有价证券800万元(其中税费20万元),6月25日以860万元价格卖出,另外支付税费22万元。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率6.8%,银行按贷款利息收入的l0%收取手续费。

(5)2007年3月31日向商场定期贷款1500万元,贷款期限1年,年利息率6.5%。该贷款至2008年6月30日仍未收回,商场也未向银行支付利息。

(6)对外提供理财服务,取得收入200万元。

(7)B商业银行的上级行市商业银行贷入的外汇,转给B商业银行贷给国内企业,市行核定利息l00万元,B商业银行取得利息收入120万元。

要求:根据上述资料,按下列序号回答问题,每问需计算出合计数:

(1)计算B商业银行向生产企业提供贷款应缴纳营业税。

(2)计算B商业银行代收手续费收入应缴纳营业税。

(3)计算B商业银行有价证券买卖应缴纳营业税。

(4)计算B商业银行委托发放贷款取得的手续费收入应缴纳营业税。

(5)计算B商业银行向商场贷款应缴纳营业税。

(6)计算B商业银行提供理财服务收入应缴纳营业税。

(7)计算B商业银行外汇转贷中取得利息收入应缴纳营业税。

(8)计算B商业银行应缴纳的城市维护建设税和教育费附加。

(9)计算B商业银行应代扣代缴营业税。

正确答案:

(1)向生产企业贷款应缴纳营业税=(600+8)×5%=30.4(万元)

(2)代收手续费收入应缴纳营业税=30×5%=1.5(万元)

(3)有价证券买卖应缴纳营业税=[860—(800-20)]×5%=4(万元)

(4)委托发放贷款取得的手续费收入应缴纳营业税=5000×6.8%÷12×2×10%×5%=0.28(万元)

(5)向商场贷款应缴纳的营业税=1500×6.5%÷12×3×5%=1.22(万元)

(6)理财服务收入应缴纳营业税=200×5%=10(万元)

(7)外汇转贷中取得利息收入应缴纳营业税=(120—100)×5%=1(万元)

(8)应缴纳的城市维护建设税=(30.4+1.5+4+0.28+1.22+10+1)×5%=2.42(万元)

应缴纳的教育费附加=(30.4+1.5+4+0.28+1.22+10+1)×3%=1.45(万元)

应缴纳的城市维护建设税和教育费附加合计=2.42+1.45=3.87(万元)

(9)应代扣代缴营业税=5000X6.8%+12×2×5%=2.83(万元) -

第3题:

某县商业银行2011年第2季度有关业务资料如下:

(1)向生产企业贷款取得利息收入595万元,逾期贷款的罚息收入13万元。

(2)4月10日购进有价证券800万元(其中税费20万元),6月25日以860万元价格卖出,另支付税费25万元。

(3)4月1日受中国人民银行委托发放贷款给国内某房地产企业,金额5000万元,贷款期限3个月,年利息率6.8%,银行按贷款利息收入的10%收取手续费。并于季度末收到房地产企业支付的借款利息。

(4)对外提供理财服务,取得收入200万元。

(5)金融机构往来利息收入300万元。

(6)4月末盘点库存现金,发现出纳长款6.5万元。

要求:根据上述资料,分别阐述各项业务的相关营业税税收政策,并计算应缴纳的营业税额(计算结果保留两位小数)。

正确答案:

(1)一般贷款业务的营业额为贷款利息收入(包括各种加息、罚息等)。向生产企业贷款应缴纳营业税=(595+13)×5%=30.4(万元)

(2)金融企业从事股票、债券买卖业务以股票、债券的卖出价减去买入价后的余额为营业额。即营业额=卖出价-买入价。

有价证券买卖应缴纳营业税=[860-(800-20)]×5%=4(万元)

(3)金融经纪业务和其他金融业务(中间业务)营业额为手续费(佣金)类的全部收入。委托发放贷款取得的手续费收入应缴纳营业税=5000×6.8%÷12×3×10%×5%=0.43(万元)

(4)金融经纪业务和其他金融业务(中间业务)营业额为手续费(佣金)类的全部收入。理财服务收入应缴纳营业税=200×5%=10(万元)

(5)金融机构往来利息收入免征营业税。

(6)对金融机构的出纳长款,不征收营业税。

-

第4题:

材料题

根据以下内容,回答93-96题。

某市商业银行2015年第四季度发生以下经济业务:

(1)取得一般贷款业务利息收入600万元。

(2)取得转让公司债券收入1100万元,债券的买入价为900万元。

(3)取得金融服务手续费收入15万元。

(4)吸收居民存款500万元。

已知:金融业适用的营业税税额为5%。

一般贷款业务的收入缴纳的营业税为( )万元。查看材料A.20

B.25

C.30

D.40答案:C解析:本题考查营业税应纳税额的计算。对一般贷款以取得的利息收入全额为营业额。应纳税额=600×5%=30(万元)。 -

第5题:

甲商业银行W分行为增值税一般纳税人,2018年第3季度取得含增值税贷款利息收入6360万元,支付存款利息1590万元;取得含增值税转贷利息收入530万元,支付转贷利息477万元。已知,金融服务适用增值税税率6%。甲商业银行W分行第3季度贷款及转贷业务增值税销项税额是(??? )万元。A.273

B.300

C.390

D.363答案:C解析:贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额,即“全额计税”,并无可以减除的支出项目,题目提及的“存款利息”支出、“转贷利息”支出,均不得从收入中减除。因此,甲商业银行W分行第3季度贷款及转贷业务增值税销项税额=(6360+530)÷(1+6%)×6%=390(万元)。 -

第6题:

甲商业银行M支行为增值税一般纳税人,主要提供相关金融服务,乙公司为其星级客户。甲商业银行M支行2019年第3季度有关经营业务的收入如下:

(1)提供贷款服务,取得含增值税利息收入6491.44万元。

(2)提供票据贴现服务,取得含增值税利息收入874.5万元。

(3)提供资金结算服务,取得含增值税服务费收入37.1万元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

甲商业银行M支行2019年第3季度取得的下列收入中,应按照“金融服务——直接收费金融服务”税目计缴增值税的是( )。A.账户管理服务费收入12.72万元

B.票据贴现利息收入874.5万元

C.资金结算服务费收入37.1万元

D.贷款利息收入6491.44万元答案:A,C解析:选项BD属于“金融服务——贷款服务”。 -

第7题:

甲商业银行M支行为增值税一般纳税人,主要提供相关金融服务,乙公司(一般纳税人)为其星级客户。甲商业银行M支行2017年第4季度有关经营业务的收入如下: (1)提供贷款服务,取得含增值税利息收入6491.44万元;其中,向乙公司提供而收取的利息6.36万元。 (2)提供票据贴现服务,取得含增值税利息收入874.5万元;其中,向乙公司提供而收取的利息3.18万元。 (3)提供资金结算服务,取得含增值税服务费收入37.1万元;其中,向乙公司提供而收取的资金结算手续费为1.06万元。 (4)提供账户管理服务,取得含增值税服务费收入12.72万元;其中,向乙公司提供而收取的账户管理手续费为1.59万元。计算甲商业银行M支行2017年第4季度贷款服务增值税销项税额;

正确答案:甲商业银行M支行2017年第4季度贷款服务增值税销项税额=(6491.44+874.5)÷(1+6%)×6%=416.94(万元); -

第8题:

某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 一般贷款业务所缴纳的营业税为( )。

- A、20万

- B、25万

- C、30万

- D、40万

正确答案:C -

第9题:

单选题某市商业银行2011年第四季度发生以下经济业务:(1)取得一般贷款业务利息收入600万元。(2)取得转让公司债券收入,1100万元,债券的买入价为900万元。(3)取得金融服务手续费收入15万元。(4)吸收居民存款500万元。已知:金融业适用的营业税税额为5%。一般贷款业务所缴纳的营业税为()万元。A20

B25

C30

D40

正确答案: B解析: 暂无解析 -

第10题:

填空题某金融机构2009年第3季度业务收支情况如下: (1)贷款利息收入210万元,其中含向其他银行贷款利息收入20万元,逾期贷款利息收入10万元; (2)开展股票买卖业务,买进价85万元,卖出价105万元; (3)出纳长款收入0.5万元;结算手续费收入14万元;结算罚款收入3万元; (4)本季度购进黄金170万元,销售黄金收入350万元。 要求:根据上述资料,回答下列问题: (1)计算贷款利息收入应纳营业税:()万元; (2)计算股票买卖业务应纳营业税:()万元; (3)计算其他收入应纳营业税:()万元; (4)计算销售黄金收入应纳营业税:()万元; (5)计算本季度应纳营业税合计额:()万元。正确答案: 9.5,1,0.85,0,11.35解析: 暂无解析 -

第11题:

不定项题某市商业银行2014年第一季度发生以下经济业务:(1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。(2)转让公司债券取得收入1100万元,债券的买入价为900万元。(3)取得金融经纪业务手续费收入15万元。(4)吸收居民存款500万元。已知:金融业适用的营业税税率为5%,城市维护建设税税率为7%,教育费附加征收率为3%。要求:根据上述资料,分析回答下列第1~3小题。根据营业税法律制度的规定,该银行2014年第一季度应缴纳营业税()万元。A35.75

B40

C40.75

D85.75

正确答案: B解析: 暂无解析 -

第12题:

单选题某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 一般贷款业务所缴纳的营业税为( )。A20万

B25万

C30万

D40万

正确答案: A解析: 本题考查营业税的计算。一般贷款业务属于营业税的征税范围,以利息收入全额为营业额。应纳税额=600×5%=30(万元)。 -

第13题:

某市商业银行2008年第2季度有关业务资料如下:

(1)向生产企业发放贷款取得利息收入600万元,逾期贷款的罚息收入8万元,出纳长款0.2万元。

(2)为电信部门代收电话费300万元,只付给委托方286万元,取得手续费收入14万元。

(3)4月10日购进有价证券800万元,6月25日以860万元价格卖出。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的l0%收取手续费。

(5)2007年3月31日向某商场发放定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至2008年6月30日仍未收回,商场也未向银行支付利息。

(6)从事外汇转贷业务取得贷款利息收入800万元,上级银行核定的借款利息支出为500万元。

(7)与其他金融机构往来业务取得利息收入200万元。

要求:计算该银行2008年第2季度:

(1)向生产企业贷款应缴纳营业税;

(2)手续费收入应缴纳营业税;

(3)有价证券买卖应缴纳营业税;

(4)向商场发放贷款应缴纳的营业税;

(5)从事外汇转贷业务应缴纳的营业税;

(6)与其他金融机构往来业务应缴纳的营业税;

(7)银行应代扣代缴营业税。

正确答案:

【答案】

(1)向生产企业贷款应缴纳营业税=(600+8)×5%=30.4(万元),出纳长款不征营业税。

(2)手续费收入应缴纳营业税=[(300-286)+5000×4.8%÷l2×2×10%]×5%=0.9(万元)。

(3)有价证券买卖应缴纳营业税=(860-800)×5%=3(万元)。

(4)向商场贷款应缴纳的营业税=1500×5.4%÷l2×3×5%=1.0l(万元)。

(5)从事外汇转贷业务应缴纳的营业税=(800-500)×5%=15(万元)。

(6)与其他金融机构往来业务不征收营业税。

(7)银行应代扣代缴营业税=5000×4.8%÷l2×2×5%=2(万元)。 -

第14题:

根据案例,回答 86~90 题:

某市商业银行2011年第四季度发生以下经济业务:

(1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。

(2)取得转贷款业务利息收入450万元,借款利息支出320万元。

(3)取得转让公司债券收入1100万元,债券的买入价为900万元。

(4)取得金融服务手续费收入15万元。

(5)吸收居民存款500万元。

已知:金融业适用的营业税税额为5%。

第 86 题 一般贷款业务所缴纳的营业税为( )。

A.20万

B.25万

C.30万

D.40万

正确答案:C

一般贷款业务属于营业税的征税范围,以利息收入全额为营业额。

应纳税额=600×5%=30(万元)。 -

第15题:

根据材料回答5~8题:

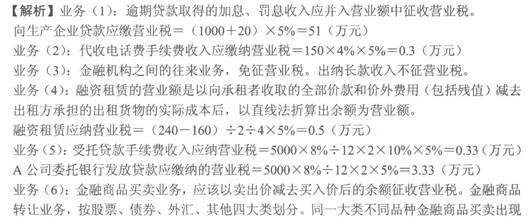

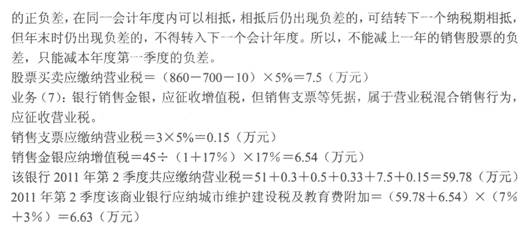

某市的商业银行(被认定为增值税一般纳税人),2011年第2季度有关业务资料如下:

(1)吸收居民储蓄,支付利息800万元,向生产企业贷款取得利息收入1000万元,逾期贷款取得的加息、罚息收入20万元。

(2)为电信部门代收电话费收取150万元,按合同约定取得代收话费4%的手续费。

(3)与其他金融机构的业务往来取得收入22万元;取得出纳长款收入4万元。

(4)从2011年1月1日起从事某融资租赁项目,向承租方收取的价款为240万元(其中包括残值5万元),共为此发生成本160万元,已知租赁期限为2年。

(5)4月1日受A公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率8%,约定按贷款利息收入的10%收取手续费,银行如期收回本息。

(6)4月2日购进某股票,支付700万元,5月20日以860万元的价格卖出,支付相关手续费2万元,上年度第四季度销售股票有负差30万元,一季度有负差10万元。

(7)向开户单位销售支票等相关凭据,取得销售收入3万元。销售金银,取得含税收入45万元。

该银行2011年第2季度应缴纳的营业税为( )万元。

A.37.66

B. 50.51

C.59.78

D.62.03

正确答案:C

-

第16题:

某市商业银行2015年第2季度有关业务资料如下:

(1)向生产企业发放贷款取得利息收入500万元,逾期贷款的罚息收入8 万元;

(2)6月份购入A、B两种债券,购入价分别为50万元和80万元;当月又将债券卖出,A债券售出价55万元; B债券售出价82万元;

(3)为电信部口代收电话费300万元,取得5%的手续费收入;

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%, 银行按贷款利息收入的10%收取手续费;

(5)与其他金融机构往来业务取得利息收入200万元;

(6)5月份收回一套房屋,该房屋由于贷款企业贷款无力偿还,抵债作价120万元,6月银行将该房屋拍卖,取得拍卖收入146万元。

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)计算该银行2015年第2季度向生产企业贷款应缴纳的营业税。

(2)计算该银行2015年第2季度有价证券买卖应缴纳的营业税。

(3)计算该银行2015年第2季度手续费收入应缴纳的营业税。

(4)计算该银行 2015年第2季度与其他金融机构往来业务应缴纳的营业税。

(5)计算该银行2015年第2季度房屋拍卖业务应缴纳的营业税。

答案:解析:(1)向生产企业贷款应缴纳营业税=(500+8)×5%=25.4(万元)

(2)有价证券买卖应缴纳营业税=(55+82-50-80)×5%=0.35(万元)

(3)手续费收入应缴纳营业税=(300×3%+5000×4.8%÷12×2×10%)×5%=0.95 (万元)

(4)与其他金融机构往来业务收入暂不征收营业税。

(5)单位或个人销售抵债所得的不动产时,以全部收入减去抵债时不动产作价后的余额为计税依据。银行拍卖房屋应纳营业税=(146-120)×5%=1.3(万元) -

第17题:

甲商业银行 W分行为增值税一般纳税人, 2019年第 3季度取得含增值税贷款利息收入 6360万元,支付存款利息 1590万元;取得含增值税转贷利息收入 530万元,支付转贷利息 477万元。甲商业银行 W分行第 3季度贷款及转贷业务增值税销项税额是( )万元。A.273

B.300

C.390

D.363答案:C解析:贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额,即“全额计税”,并无可以减除的支出项目,题目提及的“存款利息”支出、“转贷利息”支出,均不得从收入中减除。因此,甲商业银行 W分行第 3季度贷款及转贷业务增值税销项税额 =( 6360+530)÷ ( 1+6%)× 6%=390(万元)。 -

第18题:

某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 转贷业务所缴纳的营业税为( )。

- A、0万元

- B、6.5万元

- C、22.5万元

- D、16万元

正确答案:B -

第19题:

甲商业银行M支行为增值税一般纳税人,主要提供相关金融服务,乙公司(一般纳税人)为其星级客户。甲商业银行M支行2017年第4季度有关经营业务的收入如下: (1)提供贷款服务,取得含增值税利息收入6491.44万元;其中,向乙公司提供而收取的利息6.36万元。 (2)提供票据贴现服务,取得含增值税利息收入874.5万元;其中,向乙公司提供而收取的利息3.18万元。 (3)提供资金结算服务,取得含增值税服务费收入37.1万元;其中,向乙公司提供而收取的资金结算手续费为1.06万元。 (4)提供账户管理服务,取得含增值税服务费收入12.72万元;其中,向乙公司提供而收取的账户管理手续费为1.59万元。计算甲商业银行M支行2017年第4季度直接收费金融服务增值税销项税额;

正确答案:甲商业银行M支行2017年第4季度直接收费金融服务增值税销项税额=(37.1+12.72)÷(1+6%)×6%=2.82(万元); -

第20题:

某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 该银行第四季度应缴纳营业税税额为( )。

- A、36.5万元

- B、46.5万元

- C、47.25万元

- D、72.25万元

正确答案:C -

第21题:

单选题某市商业银行2011年第四季度发生以下经济业务:(1)取得一般贷款业务利息收入600万元。(2)取得转让公司债券收入,1100万元,债券的买入价为900万元。(3)取得金融服务手续费收入15万元。(4)吸收居民存款500万元。已知:金融业适用的营业税税额为5%。该银行第四季度应缴纳营业税税额为()万元。A36.5

B46.5

C40.75

D65.75

正确答案: C解析: 暂无解析 -

第22题:

单选题某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 转贷业务所缴纳的营业税为( )。A0万元

B6.5万元

C22.5万元

D16万元

正确答案: C解析: 本题考查营业税的计算。转贷业务。指金融企业经营的转贷外汇业务,属于营业税的征收范围,以其贷款利息收入减去借款利息支出后的余额为营业额。应纳税额=(450-320)×5%=6.5(万元)。 -

第23题:

问答题甲商业银行A支行为增值税一般纳税人,主要提供相关金融服务,乙公司(一般纳税人)为其星级客户。甲商业银行A支行2020年第1季度有关经营业务的收入如下: (1)提供贷款服务,取得含增值税利息收入6491.44万元;其中,向乙公司提供而收取的利息6.36万元。 (2)提供票据贴现服务,取得含增值税利息收入874.5万元;其中,向乙公司提供而收取的利息3.18万元。 (3)提供资金结算服务,取得含增值税服务费收入37.1万元;其中,向乙公司提供而收取的资金结算手续费为1.06万元。 (4)提供账户管理服务,取得含增值税服务费收入12.72万元;其中,向乙公司提供而收取的账户管理手续费为1.59万元。 要求: 根据上述资料,回答下列问题。 (1)计算甲商业银行A支行2020年第1季度贷款服务增值税销项税额; (2)计算甲商业银行A支行2020年第1季度直接收费金融服务增值税销项税额; (3)请指出乙公司从甲商业银行A支行购进的各项服务中,哪些可以凭合法扣税凭证抵扣进项税额,并简要说明理由。正确答案:

(1)各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。甲商业银行A支行2020年第1季度贷款服务增值税销项税额=(6491.44+874.5)÷(1+6%)×6%=416.94(万元)。

(2)直接收费金融服务,包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。甲商业银行A支行2020年第1季度直接收费金融服务增值税销项税额=(37.1+12.72)÷(1+6%)×6%=2.82(万元)。

(3)乙公司向甲商业银行A支行购进的账户管理服务、资金结算服务,可以凭合法扣税凭证抵扣进项税额。根据规定,一般纳税人购进贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣进项税额。解析: 暂无解析