某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。A.1600B.1620C.1654D.1668

题目

某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。

A.1600

B.1620

C.1654

D.1668

相似考题

更多“某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件 ”相关问题

-

第1题:

甲公司正在编制下一年度的生产预算,期末产品存货按照下季度销量的10%安排,预计一季度和二季度的销量分别为180件和220件,一季度的预计生产量是( )件。A.176

B.220

C.192

D.184答案:D解析:生产预算是根据销售预算编制的,计划为满足预算期的销售量以及期末存货所需的资源。其计算公式为:预计生产量=预计销售量+预计期末存货-预计期初存货。本题中,预计生产量=180+220×10%-180×10%=184(件)。 -

第2题:

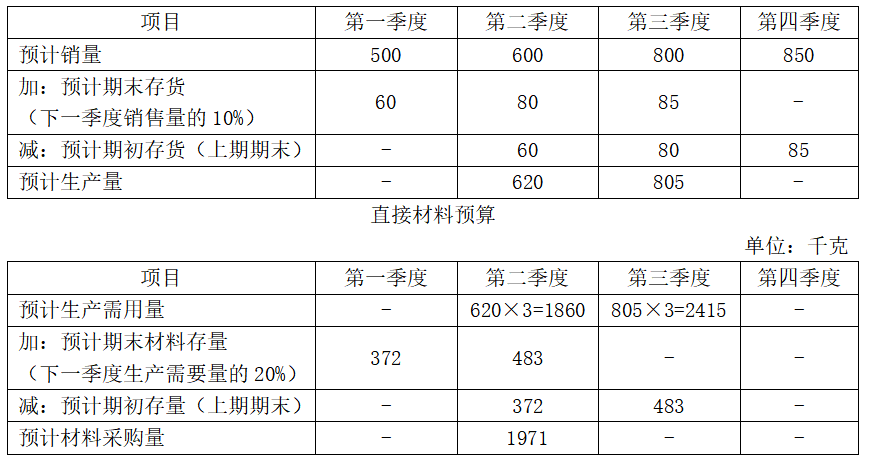

某企业生产甲产品,预计第一季度至第四季度的销售量分别为500件、600件、800件和850件,生产每件甲产品需要3千克B材料。该公司每季度末产成品存货按下一季度销售量的10%安排,每一季度的材料存量是下一季度生产需要量的20%,则第二季度预计材料采购量为( )千克。A.1620

B.805

C.1971

D.1331答案:C解析:生产预算 单位:件

-

第3题:

某公司生产甲产品,一季度~四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。下列表述中正确的有( )。A.该公司二季度的预计材料采购量为1654千克

B.该公司二季度的甲产品生产量为810件

C.该公司二季度预计材料期末存量为358千克

D.该公司二季度预计甲产品期末存量为90件答案:A,B,C,D解析:本题的主要考核点是生产预算与直接材料采购预算。二季度预计甲产品期末存量=900×10%=90(件),二季度预计甲产品生产需用量=800+90-800×10%=810(件),三季度预计甲产品生产需用量=900+850×10%-900×10%=895(件),二季度预计材料期末存量=895×2×20%=358(千克),二季度的预计材料采购量=810×2+358-810×2×20%=1654(千克)。 -

第4题:

某公司预计第一季度和第二季度产品销量分别为140万件和200万件,第一季度期初产品存货量为14万件,预计期末产品存货量为下季度预计销量的10%,则第一季度的预计生产量为( )万件。A.146

B.154

C.134

D.160答案:A解析:第一季度的预计生产量=期末产品存货量+本期销售量-期初产品存货量=200×10%+140-14=146(万件)。 -

第5题:

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

正确答案: 分算法

A产品边际贡献=(100-60)×120000=4800000(元)

B产品边际贡献=(200-140)×80000=4800000(元)

C产品边际贡献=(250-140)×40000=4400000(元)

边际贡献总额=4800000+4800000+4400000=14000000(元)

分配给A产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给B产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给C产品的固定成本=4400000×1000000/14000000=314285.71(元)

A产品的保本销售量=342857.14/(100-60)=8571(件)

A产品的保本销售额=8571×100=857100(元)

B产品的保本销售量=342857.14/(200-140)=5714(件)

B产品的保本销售额=5714×200=1142800(元)

C产品的保本销售量=314285.71/(250-140)=2857(件)

C产品的保本销售额=2857×250=714250(元) -

第6题:

单选题某公司生产甲产品,一季度至四季度的预计销售量分别为l000件、800件、900件和850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的l0%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。A1600

B1620

C1654

D1668

正确答案: D解析:

二季度预计材料采购量=(二季度预计生产需用量+二季度预计期末材料存量)-二季度预计期初材料存量=(二季度预计生产需用量+二季度预计期末材料存量)-一季度预计期末材料存量,预计生产需用量=预计生产量×单位产品需要量=2×预计生产量,预计生产量=(预计销售量+预计期末产成品存货数量)-预计期初产成品存货数量,二季度预计生产量=(二季度预计销售量+二季度预计期末产成品存货数量)-二季度预计期初产成品存货数量=(二季度预计销售量+二季度预计期末产成品存货数量)-一季度预计期末产成品存货数量=(800+900×10%)-800×10%=810(件),二季度预计生产需用量=810×2=1620(千克),三季度预计生产需用量=(900+850×10%-900×10%)×2=1790(千克),一季度预计期末材料存量=l620×20%=324(千克),二季度预计期末材料存量=1790×20%=358(千克),二季度预计材料采购量=(1620+358)-324=1654(千克)。 -

第7题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按联合单位法计算各产品的保本销售量及保本销售额。正确答案: 联合单位法

产品销量比=A:B:C=120000:80000:40000=3:2:1

联合单价=3×100+2×200+1×250=950(元)

联合单位变动成本=3×60+2×140+1×140=600(元)

联合保本量=1000000/(950-600)=2857(件)

A产品保本销售量=2857×3=8571(件)

B产品保本销售量=2857×2=5714(件)

C产品保本销售量=2857×1=2857(件)

A产品保本销售额=8571×100=857100(元)

B产品保本销售额=5714×200=1142800(元)

C产品保本销售额=2857×250=714250(元)解析: 暂无解析 -

第8题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。若企业的目标利润为500000元,按加权平均法进行多种产品的保利分析,计算各产品的保利销售量及保利销售额。正确答案: 保利分析:

加权平均保利销售额=(1000000+500000)/36.84%=4071661.24(元)

A产品保利销售额=4071661.24X120000X100/38000000=1285787.76(元)

B产品保利销售额=4071661.24X80000X200/38000000=1714383.68(元)

C产品保利销售额=4071661.24X40000X250/38000000=1071489.8(元)

A产品保利销售量=1285787.76/100=12858(件)

B产品保利销售量=1714383.68/200=8572(件)

C产品保利销售量=1071489.8/250=4286(件)解析: 暂无解析 -

第9题:

单选题甲公司正在编制下一年度的生产预算,期末产成品存货按照下季度销量的1O%安排。预计一季度和二季度的销售量分别为150件和200件,一季度的预计生产量是()件。A145

B150

C155

D170

正确答案: A解析: 一季度期末存货量=二季度销售量X10%=200X10%=20(件)一季度期初存货量=上年期末存量=一季度销售量X10%=150X10%=15(件)所以:一季度预计生产量=一季度销售量+一季度期末存货量一一季度期初存货量=150+20-15=155(件)。 -

第10题:

单选题甲公司芷在编制下一年度的生产预算,期末产成品存货按照下季度销量的10%安排。预计一季度和二季度的销售量分别为150件和200件,一季度的预计生产量是( )件。A145

B150

C155

D170

正确答案: A解析: -

第11题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。正确答案: 保本分析:

加权平均边际贡献率=[120000X(100-60)+80000X(200-140)+40000X(250-140)]/(120000X100+80000X200+40000X250)=36.84%

加权平均保本销售额=1000000/36.84%=2714440.83(元)

销售收入合计=120000X100+80000X200+40000X250=38000000(元)

A产品保本销售额=2714440.83X120000X100/38000000=857191.84(元)

B产品保本销售额=2714440.83X80000X200/38000000=1142922.46(元)

C产品保本销售额=2714440.83X40000X250/38000000=714326.53(元)

A产品保本销售量=857191.84/100:8572(件)

B产品保本销售量=1142922.46/200=5715(件)

C产品保本销售量=714326.53/250=2857(件)解析: 暂无解析 -

第12题:

单选题某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。A生产甲产品有利

B生产乙产品有利

C生产甲或乙都一样

D无法判断

正确答案: D解析: 暂无解析 -

第13题:

某企业生产丙产品,预计第一季度、第二季度和第三季度的销售量分别为700件、800件和1000件,每季度末产成品存货按下一季度销售量的10%安排,则预计丙产品第二季度生产量为( )件。A.800

B.830

C.820

D.900答案:C解析:第一季度期末产成品存货=800×10%=80(件),

第二季度期末产成品存货=1000×10%=100(件),

则预计丙产品第二季度生产量=800+100-80=820(件)。 -

第14题:

某企业生产甲产品,预计第一季度、第二季度和第三季度的销售量分别为500件、600件和800件,每季度末产成品存货按下一季度销售量的10%安排,则预计甲产品第二季度生产量为( )件。A.600

B.630

C.620

D.700答案:C解析:第一季度期末产成品存货=600×10%=60(件),第二季度期末产成品存货=800×10%=80(件),则预计甲产品第二季度生产量=600+80-60=620(件)。 -

第15题:

甲公司正在编制下一年度的生产预算,期末产成品存货按照下季度销售量的10%安排。预计下一年第一季度和第二季度的销售量分别为150件和200件,则下一年第一季度的预计生产量是( )件。A.145

B.150

C.155

D.170答案:C解析:预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货=150+200×10%-150×10%=155(件)。下年第一季度的期初产成品存货就是本年第四季度的期末产成品存货,本年第四季度期末的产成品存货为下年第一季度销售量的10%,即150×10%。 -

第16题:

某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。

- A、生产甲产品有利

- B、生产乙产品有利

- C、生产甲或乙都一样

- D、无法判断

正确答案:B -

第17题:

某公司生产销售甲、乙、丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,产品销量比取整数,下列表述正确的有()。

- A、联合保本量1750件

- B、甲产品保本量8750件

- C、乙产品保本量3381件

- D、丙产品保本量2254件

正确答案:C,D -

第18题:

多选题某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。下列表述正确的有( )。A该公司二季度的预计材料采购量为1654千克

B该公司二季度的甲产品生产量为810件

C该公司二季度预计材料期末存量为358千克

D该公司二季度预计甲产品期末存量为90件

正确答案: A,B,C,D解析: -

第19题:

多选题某公司生产销售甲、乙、丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,下列表述正确的有( )。A联合保本量1750件

B甲产品保本销售量8750件

C乙产品保本销售量3381件

D丙产品保本销售量2254件

正确答案: B,C解析:

联合单位法是指在事先确定各种产品间产销实物量比例的基础上,将各种产品产销实物量的最小比例作为一个联合单位,确定每一联合单位的单价、单位变动成本,进行本量利分析的一种分析方法。本题中,产品销量比=甲:乙:丙=5:3:2;联合单价=5×50+3×70+2×90=640(元);联合单位变动成本=5×20+3×35+2×40=285(元)。联合保本量=400000/(640-285)=1127(件)。各种产品保本销售量计算:甲产品保本销售量=1127×5=5635(件);乙产品保本销售量=1127×3=3381(件);丙产品保本销售量=1127×2=2254(件)。 -

第20题:

多选题某公司生产销售甲乙丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,下列表述正确的有()。A联合保本量1750件

B甲产品保本销售量8750件

C乙产品保本销售量3381件

D丙产品保本销售量2254件

正确答案: B,C解析: 产品销量比=A:B:C=5:3:2

联合单价=5×50+3×70+2×90=640(元)

联合单位变动成本=5×20+3×35+2×40=285(元)

联合保本量=400000/(640-285)=1127(件)

各种产品保本销售量计算:

A产品保本销售量=1127×5=5635(件)

B产品保本销售量=1127×3=3381(件)

C产品保本销售量=1127×2=2254(件)。 -

第21题:

单选题某公司预计第一季度和第二季度产品销售量分别为140万件和200万件,第一季度期初产品存货量14万件,预计期末存货量为下季度预计销售量的10%,则第一季度预计生产量为( )万件。A154

B160

C134

D146

正确答案: A解析: -

第22题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。正确答案: 加权平均法加权平均边际贡献率=[120000×(100-60)+80000×(200-140)+40000×(250-140)]/(120000×100+80000×200+40000×250)=36.84%综合保本销售额=1000000/36.84%=2714440.83(元)营业收入合计=120000×100+80000×200+40000×250=38000000(元)A产品保本销售额=2714440.83×120000×100/38000000=857191.84(元)B产品保本销售额=2714440.83×80000×200/38000000=1142922.46(元)C产品保本销售额=2714440.83×40000×250/38000000=714326.53(元)A产品保本销售量=857191.84/100=8572(件)B产品保本销售量=1142922.46/200=5715(件)C产品保本销售量=714326.53/250=2857(件)解析: 暂无解析 -

第23题:

问答题某公司生产甲产品,一季度至四季度的预计销售量分别为5000件、4000件、4500件和4200件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产材料需要量的20%。要求:(1)计算二季度预计生产量。(2)计算三季度预计材料生产需用量。(3)计算一季度预计期末材料存量。(4)计算二季度预计材料采购量。正确答案:解析: -

第24题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。正确答案: 顺序法由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:销售量=1000000/(250-140)=9091(件)销售额=9091×250=2272750(元)当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。②按边际贡献率由低到高的顺序计算顺序分析表(悲观排序)单位:万元由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:销售量=1000000/(200-140)=16667(件)销售额=16667×200=3333400(元)当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。解析: 暂无解析