资料: (1)E公司的2012年度财务报表主要数据如下:(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

题目

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

相似考题

更多“ 资料: (1)E公司的2012年度财务报表主要数据如下:(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公”相关问题

-

第1题:

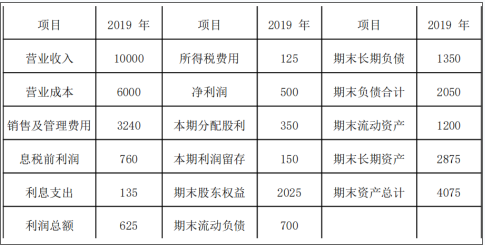

B公司是一家制造企业,2019年度财务报表有关数据如下:

单位:万元

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2019年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2019年的期末长期负债代表全年平均负债,2019年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:

(1)计算B公司2020年的预期销售增长率。

(2)计算B公司未来的预期股利增长率。

(3)假设B公司2020年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。答案:解析:( 1) 2020年的预期销售增长率 =2019年的可持续增长率

可持续增长率 =[500/2025× 150/500]/( 1-500/2025× 150/500) =8%

( 2)股利增长率 =可持续增长率 =8%

( 3)股权成本 =[350/1000×( 1+8%) ]/9.45+8%=12%

净经营资产 =4075-700=3375(万元)

债务税前资本成本 =135/1350=10%

加权平均资本成本 =12%×( 2025/3375) +10%×( 1-25%)× 1350/3375=10.2% -

第2题:

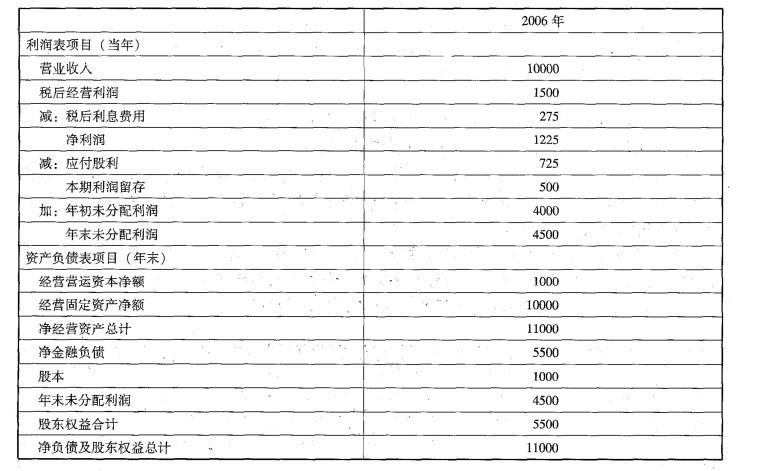

请你对H公司的股权价值进行评估。有关资料如下:

(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元) (2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“

(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。答案:解析:

-

第3题:

ABC公司的20×6年度财务报表主要数据如下(单位:万元):

要求:

(1)计算该公司20×6年的可持续增长率。

(2)目前国库券利率为4%,证券市场平均收益率为9%,ABC股票贝塔系数为0.98。假设该公司未来不增发新股(不回购股票),并且保持目前的经营效率和财务政策不变,计算该公司股票的价值。

(3)如果该公司目前股票价格为7.5元,购入该股票是否有利?答案:解析:(1)可持续增长率=60÷(1000-60)=6.38%

(2)ABC公司未来不增发新股,并且保持目前的经营效率和财务政策不变,则:股利增长率=可持续增长率=6.38%

ABC公司股票的必要收益率=4%+0.98×(9%-4%)=8.9%

ABC公司20×6年每股股利(D0)=40÷200=0.2(元/股)

股票价值=0.2×(1+6.38%)÷(8.9%-6.38%)=8.44(元)

(3)股票价值8.44元>市价7.5元,值得投资,将获得高于8.9%的预期收益率,或正的净现值。 -

第4题:

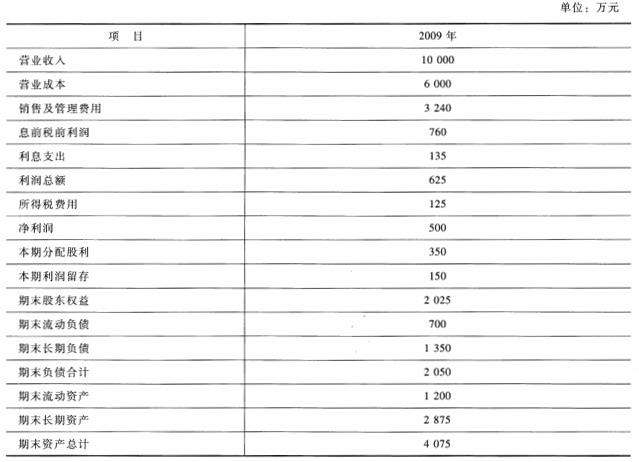

B公司是一家制造企业,2009年度财务报表有关数据如下:

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:

(1)计算B公司2010年的预期销售增长率。

(2)计算B公司未来的预期股利增长率。

(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

答案:解析:(1)由于2010年满足可持续增长的条件,所以:2010年的预期销售增长率=2009年的可持续增长率=150/(2025-150)=8%

(2)由于该企业满足可持续增长率的条件,所以预期股利的增长率也应该是8%。

(3)股权资本成本=(350/1000)*(1+8%)/9.45+8%=12%加权平均资本成本=135/1350*(1-25%)*1350/(1350+2025)+12%*2025/(2025+1350)=10.2%

-

第5题:

(2010年)B公司是一家制造企业,2009年度财务报表有关数据如下:单位:万元

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:

(1)计算B公司2010年的预期销售增长率。

(2)计算B公司未来的预期股利增长率。

(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。答案:解析:(1)2010年的预期销售增长率= 2009年的可持续增长率

可持续增长率=[500/2025×150/500]/[(1-500/2025×150/500)=8%

(2)股利增长率=可持续增长率=8%

(3)股权成本=[350/1000×(1+8%)]/9.45+8%=12%

净经营资产=4075-700=3375(万元)

债务税前资本成本=135/1350=10%

加权平均资本成本=12%×(2025/3375)+10%×(1-25%)×1350/3375=10.2%