甲公司采用预算分配率分配作业成本,有关资料如下:已分配作业成本调整表(2008年3月) 单位:元项 目 作业l 作业2 作业3 作业4 作业5 作业6 合计 西服应负担成本 60250 350000 144000 132000 69300 197000 952550 衬衣应负担成本 72300 212500 109440 88000 79500 87000 648740 已分配成本合计 132550 562500 253440 220000 148800 284000 1601290 西服成本调整额 -1

题目

甲公司采用预算分配率分配作业成本,有关资料如下:

已分配作业成本调整表(2008年3月) 单位:元

项 目 作业l 作业2 作业3 作业4 作业5 作业6 合计 西服应负担成本 60250 350000 144000 132000 69300 197000 952550 衬衣应负担成本 72300 212500 109440 88000 79500 87000 648740 已分配成本合计 132550 562500 253440 220000 148800 284000 1601290 西服成本调整额 -120.5 -8400 2160 -3300 3465 -5910 -l2105.5 衬衣成本调整额 -l44.6 -5100 1641 -2200 3975 -2610 -4438.6 调整额合计 -265.1 -l3500 3801 -5500 7440 -8520 -l6544.1

要求:

(1)计算作业2的调整率;(用百分数表示,保留两位小数)

(2)计算西服调整后的成本;

(3)按照两种方法调整作业成本差异(写出会计分录):

[方法1]直接调整当期营业成本;

[方法2]根据调整率分配作业成本差异。

相似考题

参考答案和解析

(1)作业2的调整率=(-13500/562500)×100%=-2.40%

(2)西服调整后的成本=952550-12105.5=940444.5(元)

(3)[方法l]直接调整当期营业成本

借:营业成本 l6544.1

贷:作业成本——261

——作业2 13500

——作业3 3801

——作业4 5500

——作业5 7400

——作业6 8520

[方法2]根据调整率分配作业成本差异

借:生产成本——成本计算单(西服) 12105.5

——成本计算单(衬衣) 4438.6

贷:作业成本——265.1

——作业2 13500

——作业3 3801

——作业4 5500

——作业5 7400

——作业6 8520

更多“甲公司采用预算分配率分配作业成本,有关资料如下: 已分配作业成本调整表(2008年3月)单 ”相关问题

-

第1题:

资料(1)某公司牛产甲产品.2007年年初制定的伞年的工厂间接费用的成本动因预算瓷料如下: 作业成本集合 成本动因 间接成本预算额(元) 成本动因作业水平预算数 质量控制 检查次数 1250000 20000次 机器设置 设置次数 2500000 20000次 账款登记 发票数 16250 500张 车间管理成本 直接工时 750000 60000工时 合计 4516250 (2)若某会计师对车间管理成本以直接工时作为成本动因有质疑,以往年度的直接工时与车间管理成本的资料如下表,若公司认为较好的可决系数标准应不低于0.8。 年份 X(万工时) Y车间管理成本(万元) 2003 6 78 2004 10 126 2005 15 162 2006 27 246 合计 58 612(3)公司按分批法计算产品成本,2007年2月5日,该公司接下A客户一个500台甲产品的订单,其订单生产实际要求为: 检查次数 设置次数 发票数 直接工时 50 150 10<

要求: (1)通过计算分析公司选择直接工时作为车间管理成本的成本动因是否合适。

(2)公司按预算作业成本分配率分配作业成本,则在作业成本法下,A客户500台甲产 品应分配的作业成本是多少? (3)若公司年末采用调整法分配作业成本差异,计算调整后的A客户500台甲产品的实 际产品成本为多少,并作出进行A客户500台甲产品年末调整差异的相应账务处理(写 明二级科目)。

-

第2题:

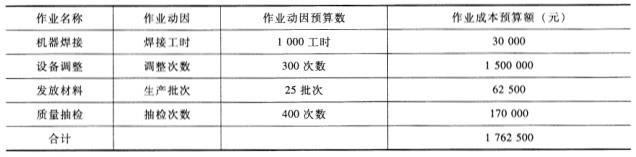

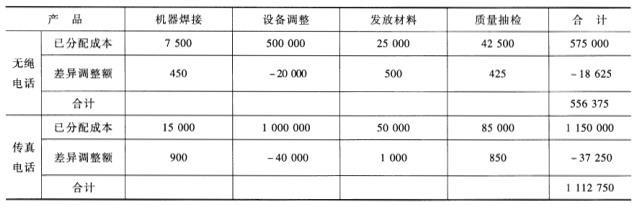

E公司是一个生产和销售电话的小型企业,主要有无绳电话和传真电话两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

(1)2008年年初制定了全年各月的作业成本预算,其中2008年8月份的预算资料如下:

(2)8月4日,该公司承接了甲客户购买500部传真电话和2000部无绳电话的订单,有关的实际作业量如下:

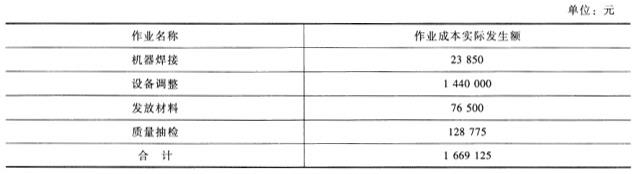

(3)8月31日,为甲客户加工的产品全部完工。8月份各项作业成本实际发生额如下表所示:

要求:

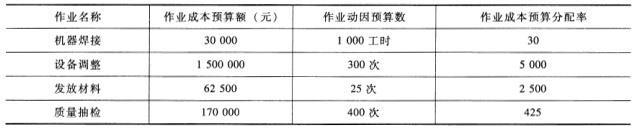

(1)计算作业成本的预算分配率;

(2)按预算分配率分配作业成本;

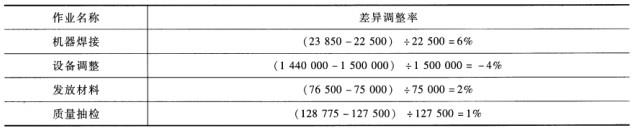

(3)计算差异调整率;

(4)分别计算甲客户无绳电话和传真电话的实际作业总成本。

答案:解析:(1)预算分配率

(2)按预分配率分配作业成本

(3)差异调整率

(4)作业成本计算

-

第3题:

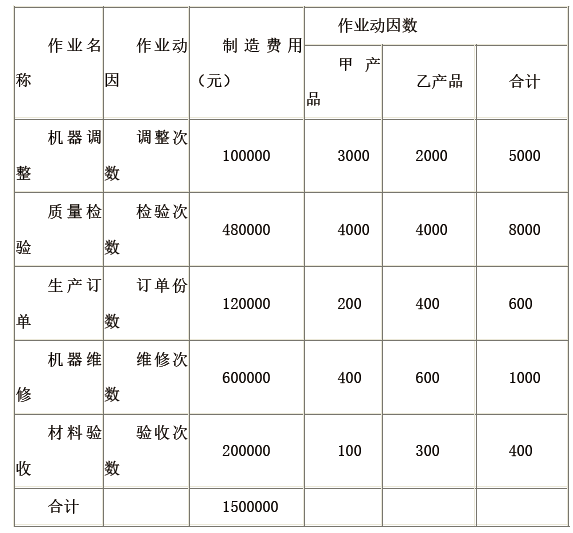

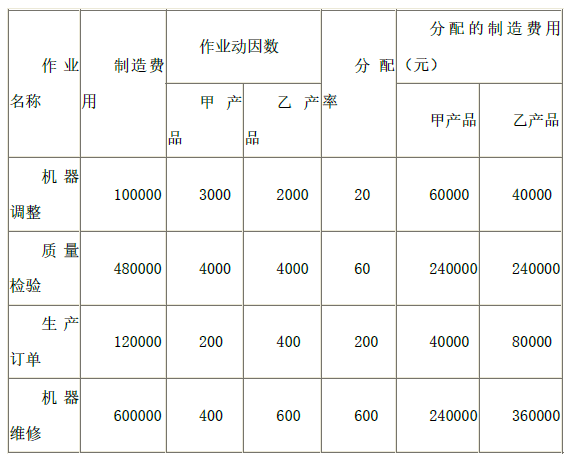

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。 答案:解析:1)各项作业动因分配率计算结果如下表所示:

答案:解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

-

第4题:

下列有关作业成本法下作业分配的表述,说法正确的有( )。A.作业成本分配时可以采用实际分配率或预算分配率

B.作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C.作业成本分配时如果采用预算分配率,可以计算作业成本差异率并据以分配给有关产品

D.作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑答案:A,B,C解析:作业成本分配时如果采用预算分配率,发生的成本差异有两种方法,一种是直接结转本期营业成本,另一种是分配给有关产品,选项D错误。 -

第5题:

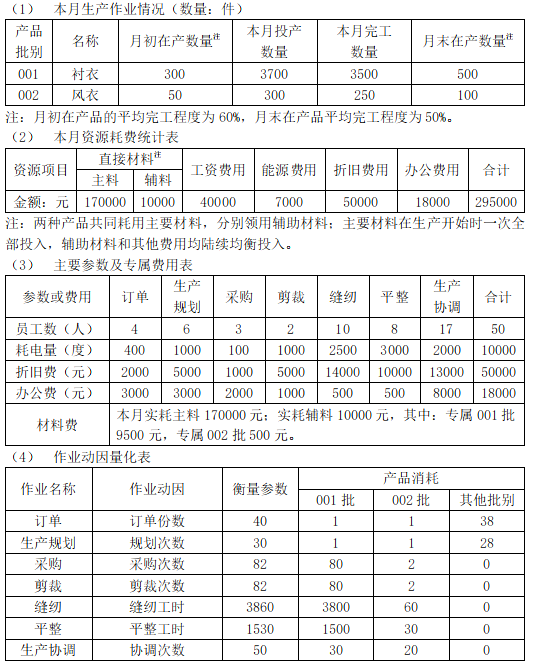

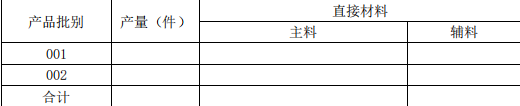

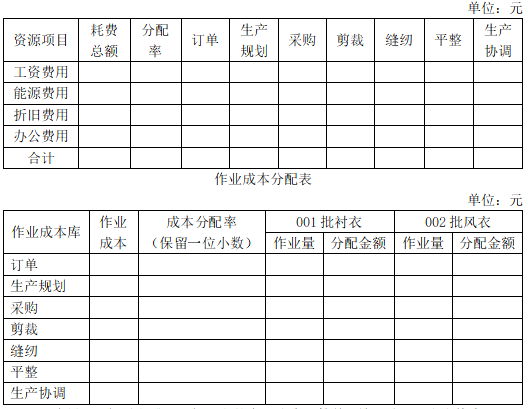

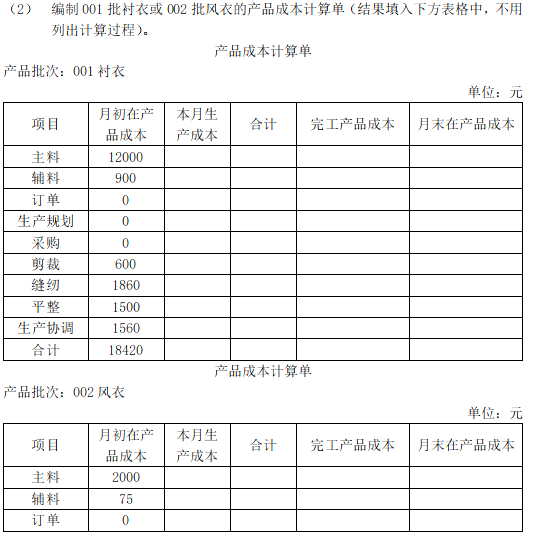

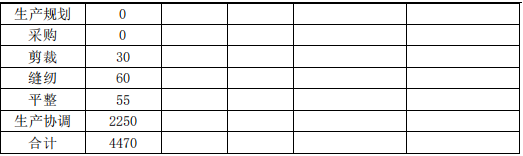

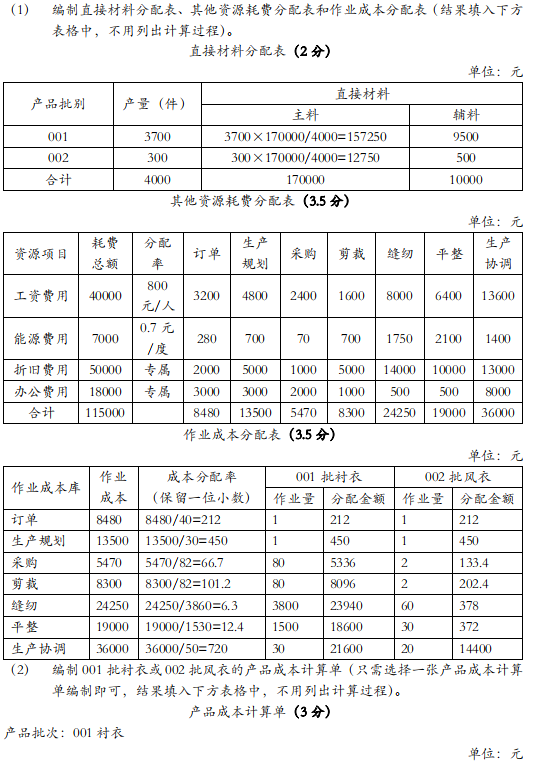

甲公司是一家服装厂,主要生产衬衣和风衣两种产品。由于工厂机械化程度高,制造费用在总成本中比重较大,公司采用作业成本法分配制造费用(包括工资费用、能源费用、折旧费用和办公费用等)。

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

答案:解析:

答案:解析:

-

第6题:

维佳工厂生产A、B两种产品。经作业分析,该企业根据各项作业的成本动因性质设立了甲、乙、丙三个作业成本中心,其中甲作业是被乙、丙两个作业消耗的作业,而乙、丙两个作业是被A、B两种产品消耗的作业。本月A、B两种产品的产量及直接成本资料见下表。

本月甲作业的作业总成本为75000元,成本动因总量为250小时,其中:乙作业耗用140小时,丙作业耗用110小时。

直接追溯至乙、丙两个作业的资源费用资料见下表。

乙、丙两个作业成本中心的成本动因和作业量资料见下表。

要求:

(1)计算甲作业成本分配率以及乙、丙两个作业应分配的甲作业的成本。

(2)计算乙、丙两个作业的作业总成本和单位成本。

(3)计算A、B两种产品应分配的乙、丙两个作业的作业成本。

(4)计算A、B两种产品的总成本和单位成本。答案:解析:(1)甲作业成本分配率=75000/(140+110)=300(元/小时)

乙作业应分配的甲作业的成本=300×140=42000(元)

丙作业应分配的甲作业的成本=300×110=33000(元)

(2)乙作业的作业总成本=35000+17000+42000=94000(元)

乙作业的单位成本=94000/500=188(元/次)

丙作业的作业总成本=12000+16000+33000=61000(元)

丙作业的单位成本=61000/200=305(元/小时)

(3)A产品应分配的乙作业的作业成本=320×188=60160(元)

A产品应分配的丙作业的作业成本=110×305=33550(元)

B产品应分配的乙作业的作业成本=180×188=33840(元)

B产品应分配的丙作业的作业成本=90×305=27450(元)

(4)A产品的总成本=72000+164000+60160+33550=329710(元)

A产品的单位成本=329710/6000=54.95(元/件)

B产品的总成本=48000+123000+33840+27450=232290(元)

B产品的单位成本=232290/4500=51.62(元/件)。 -

第7题:

大华工厂生产甲、乙两种产品。经作业分析,该企业根据各项作业的成本动因性质设立了A、B、C三个作业成本中心,其中A作业是被B、C两个作业消耗的作业,而B、C两个作业是被甲、乙两种产品消耗的作业。本月甲、乙两种产品的产量及直接成本资料见下表。

本月A作业的作业总成本为50000元,成本动因总量为250小时,其中:B作业耗用150小时,C作业耗用100小时。

直接追溯至B、C两个作业的资源费用资料见下表。

B、C两个作业成本中心的成本动因和作业量资料见下表。

要求:

(1)计算A作业成本分配率以及B、C两个作业应分配的A作业的成本。

(2)计算B、C两个作业的作业总成本和单位成本。

(3)计算甲、乙两种产品应分配的B、C两个作业的作业成本。

(4)计算甲、乙两种产品的总成本和单位成本。答案:解析:(1)A作业成本分配率=50000/250=200(元/小时)

B作业应分配的A作业的成本=200×150=30000(元)

C作业应分配的A作业的成本=200×100=20000(元)

(2)B作业的作业总成本=30000+15000+30000=75000(元)

B作业的单位成本=75000/500=150(元/次)

C作业的作业总成本=10000+12000+20000=42000(元)

C作业的单位成本=42000/210=200(元/小时)

(3)甲产品应分配的B作业的作业成本=150×300=45000(元)

甲产品应分配的C作业的作业成本=200×120=24000(元)

乙产品应分配的B作业的作业成本=150×200=30000(元)

乙产品应分配的C作业的作业成本=200×90=18000(元)

(4)甲产品的总成本=80000+192000+45000+24000=341000(元)

甲产品的单位成本=341000/10000=34.1(元/件)

乙产品的总成本=60000+112000+30000+18000=220000(元)

乙产品的单位成本=220000/4000=55(元/件)。 -

第8题:

作业成本法下,无论直接还是间接成本,都应先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

正确答案:错误 -

第9题:

问答题(1)计算甲作业成本分配率以及乙、丙两个作业应分配的甲作业的成本。正确答案:解析: -

第10题:

问答题甲公司为一家机械制造企业,主要生产A产品。该公司按照预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本。2017年年初制定的间接费用的成本动因预算资料如下表所示:(1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:(2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?正确答案: 质量控制预算作业成本分配率=50000/500=100(元/次)机器设置预算作业成本分配率=120000/1000=120(元/次)账簿登记预算作业成本分配率=5000/200=25(元/张)车间管理预算作业成本分配率=250000/25000=10(元/小时)1000台A产品应分配的作业成本=100×20+120×100+25×10+10×800=22250(元)1000台A产品的产品成本=22250+200000=222250(元)解析: 暂无解析 -

第11题:

多选题相对于实际作业成本分配率而言,关于预算或正常作业成本分配率的下列说法正确的有( )。A便于随时提供决策所需的成本信息

B可以避免产生作业成本变动和作业需求不足而引起的产品成本波动

C有利于及时查清成本升高的原因

D容易忽视作业需求变动对成本的影响

正确答案: A,C解析: -

第12题:

多选题某项作业本期实际发生成本132 000元,按照预算作业成本分配率分配成本132 550元,则下列数据中,不应该作为调整率的有( )。A1. 0042%

B0.9959%

C0. 4149%

D-0.4149%

正确答案: B,C解析: -

第13题:

作业成本法计算的第二阶段,根据第一阶段计算的作业成本分配率和作业所耗费产品的数量,将产品成本追溯到各有关作业。()答案:错解析: -

第14题:

下列有关作业成本法下作业分配的表述,说法正确的有( )。A、作业成本分配时可以采用实际分配率或预算分配率

B、作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C、作业成本分配时如果采用预算分配率,可以计算成本差异率并据以分配给有关产品

D、作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑答案:A,B,C解析:作业成本分配时如果采用预算分配率,发生的成本差异有两种方法,一种是直接结转本期营业成本,另一种是分配给有关产品,选项D错误。 -

第15题:

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。答案:解析:

-

第16题:

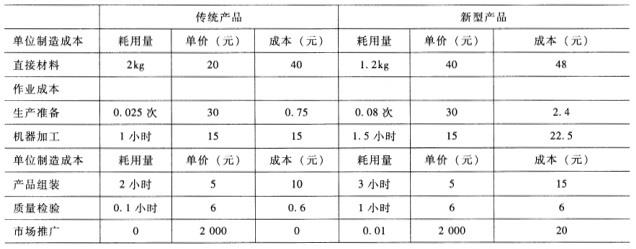

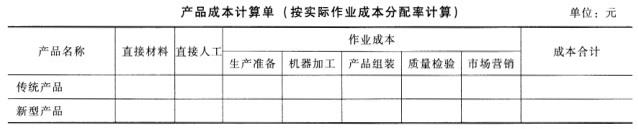

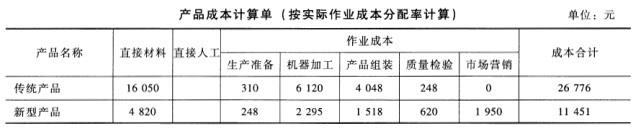

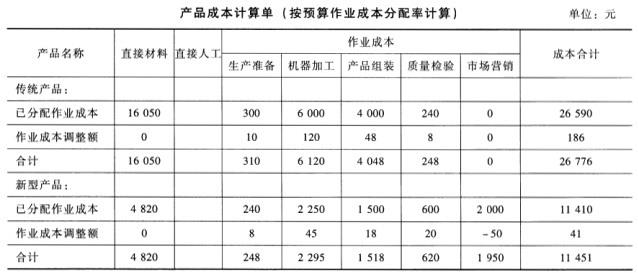

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业同质组G公司建立了五个作业同质组,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次水准的作业,公司以产品投产的批次数作为作业动因。②机器加工作业:该项作业属于单位水准作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。③产品组装作业:该项作业属于单位水准作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:

(3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:

(4)G公司3月份预测销售情况:公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

要求:

(1)采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。

(2)采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

(3)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商减少部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的临时订货数量。

答案:解析:(1)

(2)

生产准备作业差异调整率=[558-(0.75*400+2.4*100)]/(0.75*400+2.4*100)=1/30机器加工作业差异调整率=[8415-(15*400+22.5*100)]/(15*400+22.5*100)=0.02产品组装作业差异调整率=[5566-(10*400+15*100)]/(10*400+15*100)=0.012质量检验作业差异调整率=[868-(0.6*400+6*100)]/(0.6*400+6*100)=1/30市场推广作业差异调整率=(1950-100*20)/(100*20)=-0.01

(3)最低销售量下所需机器加工工时=390*1+110*1.5=555(小时)最高销售量下所需机器加工工时=452*1+150*1.5=677(小时)由于现有的作业能力650小时低于677小时,所以,企业不能按可实现的最高销量来组织生产,必须放弃一部分临时订单。按照最低销售量剩余工时=650-555=95(小时)传统产品单位工时边际贡献=(100-66.35)/1=33.65(元/小时)新型产品单位工时边际贡献=(160-113.9)/1.5=30.73(元/小时)由于传统产品单位小时边际贡献大于新型产品,所以优先考虑生产传统产品;传统产品达到最高销售量需要的机器加工作业工时=(452-390)*1=62(小时)生产传统产品的件数:62/1=62(件)剩余工时=95-62=33(小时)还能生产新型产品的件数=33/1.5=22(件)G公司可接受的临时订货数量为生产传统产品62件,新型产品22件。

-

第17题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第18题:

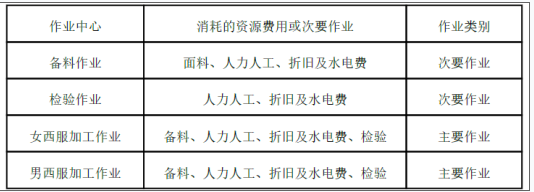

甲公司的主要业务是生产服装服饰。该公司的作业包括 2个次要作业(备料作业及检验作业)和 2个主要作业(女西服加工作业和男西服加工作业)。作业成本汇集如下表所示:

本月公司发生人工总成本 64000元,材料总成本 40000元,折旧及水电费 128000元。假设各个作业按人工工时平均分配人工成本和折旧及水电费,备料人工工时 40小时,检验人工工时 60小时,女西服人工工时 1000小时,男西服人工工时 500小时。将面料经过备料作业后共获得 2000尺用于女西服和男西服的生产 ,其中 800尺用于生产男西服, 1200尺用于生产女西服,共生产出 100件男西服和 200件女西服。该厂的检验成本主要是人工成本和折旧及水电费,假设每件西服需检验 1次,共检验了 300次。

要求:

( 1)以人工工时为分配标准计算人工成本分配率、折旧及水电费分配率;

( 2)计算各个次要作业的总成本;

( 3)按照面料尺数为分配标准分配备料成本 ,计算备料作业成本分配率和检验作业成本分配率;

( 4)计算各个主要作业的总成本;

( 5)计算女西服及男西服的单位成本。答案:解析:( 1)人工成本分配率 =64000/( 40+60+1000+500) =40(元 /小时)

折旧及水电费分配率 =128000/( 40+60+1000+500) =80(元 /小时)

( 2)备料作业成本 =40000+40× 40+80× 40=44800(元)

检验作业成本 =40× 60+80× 60=7200(元)

( 3)备料作业成本分配率 =44800/2000=22.4(元 /尺)

检验作业成本分配率 =7200/300=24(元 /次)

( 4)女西服加工的作业成本 =40× 1000+80× 1000+22.4× 1200+24× 200=151680(元)

男西服加工的作业成本 =40× 500+80× 500+22.4× 800+24× 100=80320(元)

( 5)女西服的单位成本 =151680/200=758.4(元 /件)

男西服的单位成本 =80320/100=803.2(元 /件)。 -

第19题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第20题:

作业成本计算法计算间接费用分配率应考虑()。

正确答案:成本动因 -

第21题:

多选题某项作业本期实际发生成本132000元,按照预算作业成本分配率分配成本132550元,则下列数据中不应该作为调整率的是( )。A1.0042%

B0.9959%

C0.4149%

D-0.4149%

正确答案: A,B解析: -

第22题:

单选题某车间只生产两种产品,其裁剪作业成本按预算分配率分配,本月按照预算分配率分配的裁剪成本西服是45000元,夹克为25000元,若本月车问实际发生的裁剪成本为68600元,若根据预算裁剪成本为分配差异的标准,则夹克的实际裁剪成本应为()元。A44100

B24500

C27150

D23500

正确答案: A解析: 实际成本=68600元

预算成本=45000+25000=70000(元)

差异=68600-70000=-1400(元)

差异率=差异/预算成本=-1400/70000=-2%

所以夹克应分配差异额=-2%X25000=-500(元)

所以夹克应承担的实际成本=25000-500=24500(元) -

第23题:

多选题采用实际作业成本分配率分配作业成本,其局限性体现为()。A不能随时提供进行决策的有关成本信息

B因不同会计期间作业成本和作业需求不同,计算出的成本分配率时高时低

C不利于划清造成成本高低的责任归属

D需要分配成本差异,增加成本分配的工作量

正确答案: C,B解析: 采用实际作业成本分配率分配作业成本的优点是无须分配实际成本与预算成本的差异。