成本分配的对象应该是作业,分配的依据应该是作业的耗用数量,即对每种作业都单独计算其分配率,从而把该作业的成本分配到每一种产品,基于该理论的管理方法是()。A、全面预算管理B、作业成本管理C、目标管理D、绩效考评

题目

成本分配的对象应该是作业,分配的依据应该是作业的耗用数量,即对每种作业都单独计算其分配率,从而把该作业的成本分配到每一种产品,基于该理论的管理方法是()。

A、全面预算管理

B、作业成本管理

C、目标管理

D、绩效考评

相似考题

更多“成本分配的对象应该是作业,分配的依据应该是作业的耗用数量,即对每种作业都单独计算其分配率, ”相关问题

-

第1题:

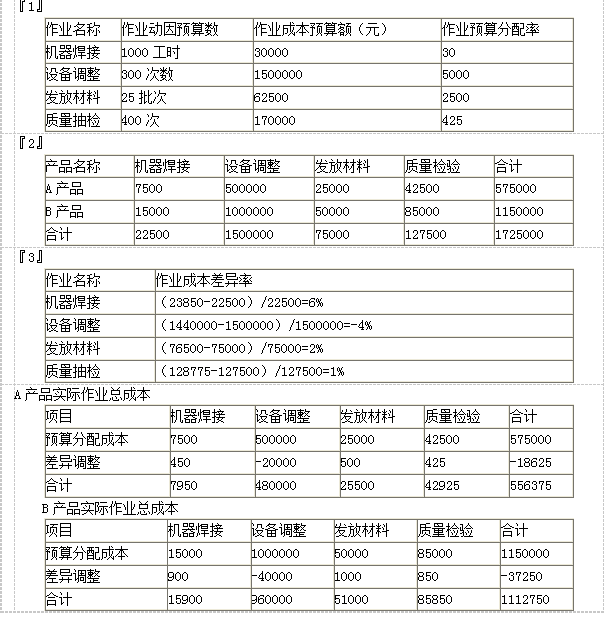

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。答案:解析:

-

第2题:

下列关于成本动因的说法,正确的是( )。A.作业成本动因是引起作业成本增加的驱动因素

B.作业成本动因通常被用来计量各项作业对资源的耗用

C.依据作业成本动因可以将资源成本分配给各有关作业

D.作业成本动因计量各成本对象耗用作业的情况答案:D解析:资源成本动因是引起作业成本增加的驱动因素,选项A错误;资源成本动因通常被用来计量各项作业对资源的耗用,选项B错误;依据资源成本动因可以将资源成本分配给各有关作业,选项C错误。 超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com -

第3题:

5、5、作业成本分配的计算公式:分摊成本=某作业成本分配率+被某产品耗用成本动因数量。

成本动因 -

第4题:

下列有关作业成本法下作业分配的表述,说法正确的有( )。A.作业成本分配时可以采用实际分配率或预算分配率

B.作业成本分配时如果采用预算分配率,发生的成本差异可以直接结转本期营业成本

C.作业成本分配时如果采用预算分配率,可以计算作业成本差异率并据以分配给有关产品

D.作业成本分配时如果采用预算分配率,发生的成本差异可以无需考虑答案:A,B,C解析:作业成本分配时如果采用预算分配率,发生的成本差异有两种方法,一种是直接结转本期营业成本,另一种是分配给有关产品,选项D错误。 -

第5题:

下列关于作业成本计算法的表述中,错误的是()。A.作业成本计算法的基本指导思想是“作业耗用资源,产品耗用作业”

B.资源动因是把资源库价值分派到各作业中心的依据

C.预算作业成本分配率=预计作业成本/实际作业产出

D.某产品当期发生成本=当期投入该产品的直接成本+当期该产品耗用的各项作业成本答案:C解析:预算作业成本分配率=预计作业成本/预计作业产出,