作业成本法计算的第二阶段,根据第一阶段计算的作业成本分配率和作业所耗费产品的数量,将产品成本追溯到各有关作业。()

题目

相似考题

更多“作业成本法计算的第二阶段,根据第一阶段计算的作业成本分配率和作业所耗费产品的数量,将产品成本追溯到各有关作业。()”相关问题

-

第1题:

下列关于作业成本法的说法,错误的是( )。

A.作业成本法是以作业为中心,通过对作业及作业成本的确认、计量、分析和管理,最终计算产品成本,分析作业、改进作业,为企业增加价值的新型战略成本管理方法

B.在作业成本法下,成本动因可以分为资源动因和作业动因。资源动因反映作业量与耗费之间的因果关系,而作业动因反映产品产量与作业成本之间的因果关系

C.作业成本法的一个突出特点是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式

D.在作业成本法下,成本的计算分为三个阶段答案:D解析:在作业成本法下,成本计算分为两个阶段,第一阶段是将作业执行中耗费的资源追溯到作业,计算作业的成本并根据作业动因计算作业成本分配率;第二阶段是根据第一阶段计算的作业成本分配率和产品所耗费作业的数量,将作业成本追溯到有关产品。 -

第2题:

作业成本法计算的步骤,包括()。A.确定成本计算对象

B.确定直接生产成本类别

C.确定作业类别,建立作业中心

D.分配作业成本

E.计算各产品成本答案:A,B,C,D,E解析: -

第3题:

下列关于作业成本法的说法中,不正确的是( )。A.依据作业成本法的观念,企业的全部经营活动是由一系列相互关联的作业组成的,企业每进行一项作业都要耗用一定的资源

B.依据作业成本法的观念,产品成本是全部作业所消耗资源的总和,产品是消耗全部作业的成果

C.在按照作业成本法计算产品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本;然后再按各项作业成本与成本对象之间的因果关系,将作业成本分配到成本对象

D.作业成本法是将间接成本更准确地分配到产品和服务的一种成本计算方法答案:D解析:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。 -

第4题:

下列关于作业成本法的说法,正确的有( )。A.作业成本法强调使用不同层面和数量众多的资源成本动因将作业成本追溯到产品

B.作业成本法是将间接成本和辅助费用更准确地分配到作业、生产过程、产品、服务及顾客中的一种成本计算方法

C.作业成本法的基本思想是“产品消耗作业,作业消耗资源”

D.作业成本法强调使用直接追溯和动因追溯方式来分配成本答案:B,C,D解析:作业成本法把资源的消耗是按资源成本动因首先追溯到作业,然后使用不同层面和数量众多的作业成本动因将作业成本追溯到产品。选项A错在把作业成本动因说成是资源成本动因。

-

第5题:

下列有关作业成本法的表述,正确的有( )。A.企业的全部经营活动是由一系列相互关联的作业组成的

B.产品成本是全部作业所消耗资源的总和

C.凡是便于追溯到产品的材料、人工和其他成本都可以直接归属于特定产品

D.不能追溯到产品的成本,则先追溯到有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品答案:A,B,C,D解析:以上均是作业成本法的正确表述。 -

第6题:

下列关于作业成本法的说法,正确的是( )。

A.作业成本法强调使用不同层面和数量众多的资源动因将作业成本追溯到产品

B.作业成本法是将间接成本和辅助费用更准确地分配到作业、生产过程、产品顾客中的一种成本计算方法

C.作业成本法的基本思想是“产品消耗作业,作业消耗资源”

D.作业成本法强调使用直接追溯和动因追溯方式来分配成本答案:B,C,D解析:作业成本法把资源的消耗是按资源动因首先追溯到作业,然后使用不同层面和数量众多的作业动因将作业成本追溯到产品。选项 A 错在把作业动因说成是资源动因。 -

第7题:

与传统成本法相比,作业成本法()。A.将作业成本按各产品消耗的作业量的比例分配产品成本

B.按产品核算成本后再分配到作业中计算作业成本

C.仅分配间接成本

D.以上都对答案:A解析:作业成本法将归集的成本分配到每个作业的成本库中,然后根据各产品消耗的作业量的比例将汇集的作业成本分配到产品成本中,所以A选项正确,B选项错误;作业成本法既分配直接成本,也分配间接成本。 -

第8题:

下列关于作业成本法的说法,正确的有()。

- A、作业成本法与传统的成本计算方法不同,直接成本不可以直接计入有关产品

- B、作业成本法与传统的成本计算方法无异,直接成本可以直接计入有关产品,但直接成本的范围比传统成本计算的范围要小

- C、作业成本法与传统的成本计算方法无异,直接成本可以直接计入有关产品,但直接成本的范围比传统成本计算的范围要大

- D、作业成本法下,不能追溯到产品的成本,则先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

正确答案:C,D -

第9题:

在作业成本计算中,作业是汇集资源耗费的第一对象,是连接资源耗费和产品成本的中介。

正确答案:正确 -

第10题:

单选题下列关于作业成本法的说法中,不正确的是( )。A产品成本是全部作业所消耗资源的总和,产品是消耗全部作业的成果

B成本动因分为资源成本动因和作业成本动因

C作业成本法下,所有成本都需要先分配到有关作业,然后再将作业成本分配到有关产品

D在作业成本法下,直接成本的范围较传统成本计算得大

正确答案: B解析: -

第11题:

多选题下列关于作业成本法的概念与特点的表述中,正确的有( )。A作业成本法是将间接成本更准确的分配到产品和服务的一种产品计算方法

B在作业成本法下,所有的成本均需首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

C作业成本法的基本指导思想是“作业消耗资源、产品消耗作业”

D执行任何作业都要耗费一定的资源,资源是指作业耗费的人工、能源和资本资产

正确答案: A,B解析:

A项,作业成本法是将间接成本和辅助费用更准确的分配到产品或服务的一种成本计算方法;B项,在作业成本法下,直接成本(直接材料成本等)可以直接计入有关产品,而其他间接成本(制造费用等)则首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。 -

第12题:

多选题下列关于作业成本法的表述中,正确的有()。A作业成本计算过程可以概括为资源→作业→产品

B作业成本计算的第一阶段是将作业执行中耗费的资源分派到作业,计算作业的成本

C作业成本计算的第二阶段是根据第一阶段计算的作业成本分派到各有关成本对象

D作业成本法和传统成本法的直接成本范围相同

正确答案: A,C解析: 在作业成本法下,直接成本可以直接计入有关成本,与传统成本计算方法并无差异,只是直接成本的范围比传统成本计算的要大。所以选项D的说法不正确 -

第13题:

作业成本法的特点就是能精确计算产品成本。()答案:错解析: -

第14题:

作业成本法先将作业执行中耗费的资源追溯到作业,然后将作业成本追溯到各有关产品。()答案:对解析: -

第15题:

下列关于作业成本法的说法,正确的有( )。A.作业成本法强调使用不同层面和数量众多的资源动因将作业成本追溯到产品

B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法

C.作业成本法对于直接成本的处理方法,与传统成本计算方法没有差异

D.作业成本法强调使用追溯和动因分配方式来分配成本答案:B,C,D解析:作业成本法首先把资源的消耗按资源成本动因追溯到作业,然后使用不同层面和数量众多的作业成本动因将作业成本追溯到各有关成本对象,所以选项A错误。 -

第16题:

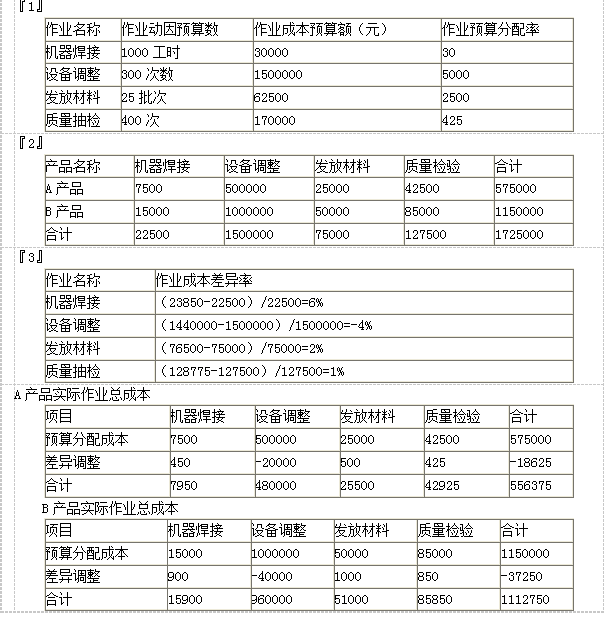

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。答案:解析:

-

第17题:

在作业成本法下,对于不能追溯到产品的成本,正确的处理方法是( )。A.直接归属于特定产品

B.先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

C.直接计入有关产品

D.通过产量进行分配答案:B解析:在作业成本法下,不能追溯到产品的成本,则先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。 -

第18题:

下列有关作业成本法的说法正确的有( )。A.作业成本法是以作业为基础计算和控制产品成本的方法

B.作业是产品和间接成本的纽带

C.作业成本法与传统的成本计算方法对于直接费用的确认和分配一样

D.作业成本法与传统的成本计算方法对于间接费用的分配不同答案:A,B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同。 -

第19题:

下列有关作业成本计算法的说法中正确的有()。A.作业成本法与传统的成本计算方法对间接费用的分配相同

B.作业成本法与传统的成本计算方法对直接费用的分配相同

C.作业成本法是以作业为基础计算和控制产品成本的方法

D.采用作业成本法,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲答案:B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同,A项错误。 -

第20题:

作业基础成本法是传统成本计算方法的一种,其主要特点是先按资源动因分配费用,计算各作业中心成本,再按作业动因分配作业成本,计算产品成本。

正确答案:正确 -

第21题:

单选题下列关于作业成本法的叙述,不正确的是( )。A作业成本法仍然可以分为品种法、分批法和分步法

B作业成本法经过两个阶段的成本计算,把传统成本计算方法下的“间接成本”变成了“直接成本”

C在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后,再将作业成本分配到有关产品

D在作业成本法下,运用资源动因可以将作业成本分配给有关产品

正确答案: D解析: -

第22题:

多选题下列关于作业成本法的叙述,正确的有()。A按作业成本法进行成本计算,仍然可以区分品种法、分批法和分步法

B作业成本法下的成本计算过程可以概括为:“资源一作业一产品”

C在作业成本法下,直接成本可以直接计人有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

D在作业成本法下,运用资源动因可以将作业成本分配给有关产品

正确答案: B,A解析: -

第23题:

多选题下列有关作业成本法的说法不正确的有( )。A动因追溯是指根据成本动因将成本直接分配到各成本对象的过程

B在运用作业成本法计算产品成本时,人们通常关注的重点是间接经营成本

C在作业成本法下,运用资源动因可以将作业成本分配给有关产品

D作业动因是引起作业成本变动的因素

正确答案: A,B解析: