假设市场是充分的,企业在经营效率和财务政策不变时,同时筹集权益资本和增加借款以下指标不会增长的是( )。A.销售收入B.税后利润C.销售增长率D.权益净利率

题目

假设市场是充分的,企业在经营效率和财务政策不变时,同时筹集权益资本和增加借款以下指标不会增长的是( )。

A.销售收入

B.税后利润

C.销售增长率

D.权益净利率

相似考题

更多“假设市场是充分的,企业在经营效率和财务政策不变时,同时筹集权益资本和增加借款以下指标不会增 ”相关问题

-

第1题:

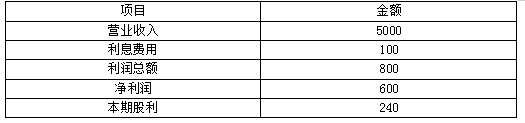

假设市场是充分的,企业在经营效率和财务政策不变时,同时筹集权益资本和增加借款,以下指标不会增长的是( )。A.营业收入

B.税后利润

C.销售增长率

D.权益净利率答案:D解析:经营效率不变说明总资产周转率和营业净利率不变;财务政策不变说明资产负债率和利润留存率不变,根据资产负债率不变可知权益乘数不变,而权益净利率=营业净利率×总资产周转率×权益乘数,所以在这种情况下,同时筹集权益资本和增加借款,权益净利率不会增长。 -

第2题:

A公司2019年度的主要财务数据如下:

单位:万元

要求:

(1)假设A公司在今后可以维持2019年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。则2019年的可持续增长率是多少?

(2)假设A公司2020年的预计销售增长率为35%,请回答下列互不关联的问题。

①如果不打算从外部筹集权益资本,并保持2019年的财务政策和总资产周转率不变,营业净利率应达到多少?

②如果想保持2019年的经营效率和财务政策不变,需要从外部筹集多少股权资本?答案:解析:(1)2019年可持续增长率计算:

营业净利率=468.75/10000=4.69%

总资产周转率=营业收入/总资产=10000/2500=4(次)

权益乘数=总资产/股东权益=2500/1250=2

利润留存率=234.375/468.75=50%

可持续增长率=(营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)/(1-营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)=(4.69%×4×2×50%)/(1-4.69%×4×2×50%)=23.09%

(2)①设营业净利率为x,则:

35%=(x×50%×2×4)/(1-x×50%×2×4)

求得:x=6.48%。

②预计营业收入=10000×(1+35%)=13500(万元)

总资产=营业收入/总资产周转率=13500/4=3375(万元)

期末股东权益=总资产/权益乘数=3375/2=1687.5(万元)

期初股东权益=1250(万元)

本期利润留存=预计营业收入×营业净利率×利润留存率=13500×4.69%×50%=316.58(万元)

需要筹集外部权益资本=期末股东权益-期初股东权益-本期利润留存=1687.5-1250-316.58=120.92(万元)。 -

第3题:

15、下列关于可持续增长率的说法中,错误的有:

A.可持续增长率是指企业仅依靠内部筹资时,可实现的最大销售增长率

B.可持续增长率是指不改变经营效率和财务政策时,可实现的最大销售增长率

C.在经营效率和财务政策不变时,可持续增长率等于实际增长率

D.在可持续增长状态下,企业的资产、负债和权益保持同比例增长

E.可持续增长方式一般不会消耗企业的财务资源

可持续增长率的4个财务比率有一个或者多个提高,在不发行新股的情况下,实际增长率就会超过上年可持续增长率;企业本年的实际增长率低于上年可持续增长率就会造成资源的浪费 -

第4题:

甲公司是一家制造业企业,为做好财务计划,甲公司管理层采用财务报表进行分析,相关资料如下:

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:(1)2020年的外部融资额=(2800-350-90)×20%-5000×(1+20%)×(600/5000)×(1-240/600)=40(万元)

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。 -

第5题:

A公司2018年度的主要财务数据如下:

单位:万元

要求:

(1)假设A公司资产全部为经营资产,负债总额中有60%为经营负债,预计2019年不进行外部融资,且保持2018年的经营资产销售百分比、经营负债销售百分比不变,预计2019年营业净利率为8%,股利支付率为40%,计算2019年的内含增长率。

(2)假设A公司在今后可以维持2018年的经营效率和财务政策,不断增长的产销量能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。计算2019年的可持续增长率。

(3)假设A公司2019年的预计销售增长率为35%,请回答下列互不关联的问题。

①如果不打算从外部筹集权益资本,并保持2018年的经营效率和权益乘数不变,股利支付率应达到多少

②如果不打算从外部筹集权益资本,并保持2018年的经营效率和利润留存率不变,资产负债率应达到多少

③如果保持2018年的经营效率和财务政策不变,需要从外部筹集多少股权资本答案:解析:(1)设内含报酬率为g,则:

0=5000/20000-2500×60%/20000-[(1+g)/g]×8%×(1-40%)

解得:g=37.8%

(2)营业净利率=1200/20000=6%

总资产周转率=营业收入/总资产=20000/5000=4(次)

权益乘数=总资产/股东权益=5000/2500=2

利润留存率=600/1200=50%

可持续增长率=(营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)/(1-营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)=(6%×4×2×50%)/(1-6%×4×2×50%)=31.58%

(3)①设利润留存率为x,则:

35%=(6%×2×4×x)/(1-6%×2×4×x)

解得:x=54.01%

股利支付率=1-54.01%=45.99%

②预计下期营业收入=20000×(1+35%)=27000(万元)

总资产=营业收入/总资产周转率=27000/4=6750(万元)

本期利润留存=预计营业收入×营业净利率×利润留存率=27000×6%×50%=810(万元)

股东权益=期初股东权益+股东权益增加=2500+810=3310(万元)

负债=资产-股东权益=6750-3310=3440(万元)

资产负债率=3440/6750=50.96%

③预计下期营业收入=20000×(1+35%)=27000(万元)

总资产=营业收入/总资产周转率=27000/4=6750(万元)

期末股东权益=总资产/权益乘数=6750/2=3375(万元)

期初股东权益=2500(万元)

本期利润留存=预计营业收入×营业净利率×利润留存率=27000×6%×50%=810(万元)

需要筹集外部权益资本=期末股东权益-期初股东权益-本期利润留存=3375-2500-810=65(万元)。