B公司拟于明年年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),预计残值0万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债务现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。B公司当前的股利为2元,证券分析师预测未来第1年的股利为2.2元,未来第30年的股利为10元。8公司的目前资本结构(目标资本结构)是负债资金占40%,股权资金

题目

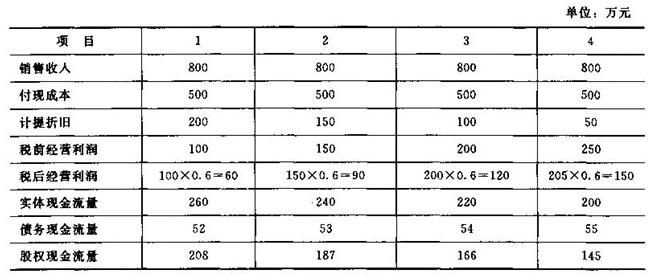

B公司拟于明年年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),预计残值0万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债务现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。B公司当前的股利为2元,证券分析师预测未来第1年的股利为2.2元,未来第30年的股利为10元。8公司的目前资本结构(目标资本结构)是负债资金占40%,股权资金占60%,税后债务资本成本为7%,股价为32.5元,所得税税率为40%。

要求:

(1)计算证券分析师预测的股利几何平均增长率,8公司的股权资本成本以及加权平均资本成本(精确到1%);

(2)计算项目的实体现金流量和股权现金流量;

(3)按照实体现金流量法计算项目的净现值并判断项目是否可行;

(4)按照股权现金流量法计算项目的净现值并判断项目是否可行。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)0.8264,(P/F,10%,3)=0.7513

(P/F,10%,4)=0.6830,(P/F,12%,1)0.8929,(P/F,12%,2)=0.7972,

(P/F,12%,3)=0.7118,(P/F,12%,4)=0.6355

相似考题

参考答案和解析

(1)根据2×(F/P,g,30)=10,可知:证券分析师预测的股利几何平均增长率5.51%股权资本成本2X(1+5.51%)/32.5+5.51%12%

加权平均资本成本7%×40%+12%×60%10%

(2)项目的实体现金流量和股权现金流量:

第0年的实体现金流量=-500元)

第0年的股权现金流量=一500+200=300万元)

【提示】股权现金流量=实体现金流量-债权现金流量,而债权现金流量是已知条件,所以,本题的关键是实体现金流量的计算。

在项目投资中,实体现金流量一税后经营净利润+折旧与摊销一经营性营运资本增加一经营性长期资产原值增加+回收的固定资产残值相关现金流量,其中的经营性营运资本增加即垫支的营运资金,经营性长期资产原值增加指的是购置的长期资产。本题中不涉及垫支流动资金,也没有固定资产回收的相关现金流量,也不涉及长期资产摊销,所以,实体现金流量一息前税后营业利润+折旧一购置固定资产支出。

(3)按照实体现金流量法计算项目的净现值=260×(P/F,10%,1)+240×(P/F,10%,2)+220×(P/F,10%,3)+200×(P/F,10%,4)-500

=260×0.9091+240×0.8264+220×0.7513+200×0.6830—500=236.59(万元)

由于净现值大于0,因此,该项目可行。

(4)按照股权现金流量法计算项目的净现值=208×(P/F,12%,1)+187×(p/F,12%,2)+166×(P/F,12%,3)+145×(P/F,12%,4)一300=208×0.8929+187×0.7972+166×0.7118+145×0.6355—300=245.11(万元)

由于净现值大于0,因此,该项目可行。

更多“B公司拟于明年年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税 ”相关问题

-

第1题:

A上市公司拟于2006年初投资一新项目,设备购置成本为360万元,计划贷款200万元,设备期限是4年(与税法规定相同),税法规定采用年数总和法提取折旧,预计残值l0万元(与税法规定相同)。贷款期限为4年,在未来的每年年底偿还相等的金额,银行按照贷款余额的s%收取利息。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不

包括利息支出)。替代公司的l3值为l.3,权益乘数为l.5,该公司的目前资本结构是负债40%,权益资金60%,贷款的税后资本成本与企业目前负债的税后资本成本相同,所得税税率为40%。A公司不打算改变当前的资本结构,新项目的风险与企业当前资产的平均风险相同。目前证券市场上国库券的收益率为2.4%,股票市场的平均收益率为6.4%。

要求:

(1)计算每年年底偿还的贷款本金和利息(计算结果保留两位小数,第四年的本金偿还额倒挤得出);

(2)计算A公司的权益资本成本、税后债务成本以及加权平均资本成本;

(3)计算项目的实体现金流量和股权现金流量(4)按照实体现金流量法计算项目的净现值并判断项目是否可行;

(5)按照股权现金流量法计算项目的净现值并判断项目是否可行。

正确答案:

(1)每年年底偿还的贷款的本金和利息,如表7-9所示。表7-9单位:万元说明:支付额=200/(P/A,5%,4)=200/3.546=56.40(万元)(2)A公司的权益资本成本的计算过程如下:根据替代公司的权益乘数为l.5以及“权益乘数=资产/权益=1+负债/权益”可知,替代公司的负债/根据题意可知,A公司的负债/权益=40%/60%=2/3所以,A公司的因此,A公司的权益资本成本=2.4%+1.4×(6.4%-2.4%)=8%而A公司的税后负债资本成本=5%×(1-40%)=3%(注:对于银行贷款而言,在不考虑手续费的情况下,可以用简化公式计算税后负债资本成本)。所以,加权平均资本成本=3%×40%+8%×60%=6%(3)项目的实体现金流量和股权现金流量,如表7-10所示。表7-10单位:万元(4)按照实体现金流量法计算项目的净现值=236×(P/F,6%,l)+222×(P/F,6%,2)+208×(P/F,6%,3)+204×(P/F,6%,4)-360=236×0.9434+222×0.8900+208×0.8396+204×0.7921-360=222.6424+197.58+174.6368+161.5884-360=396.45(万元)由于净现值大于0,因此,该项目可行。(5)按照股权现金流量法计算项目的净现值=183.6×(P/F,8%,l)+168.672×(P/F,8%,2)+153.696×(P/F,8%,3)+148.672×(P/F,8%,4)-(360-200)=183.6×0.9259+168.672×0.8573+153.696×0.7938+148.672×0.7350-160=169.9952+144.6025+122.0039+109.2739-160-=385.88(万元)由于净现值大于0,因此该项目可行。 -

第2题:

某设备工程由两个子项目组成,子项目A投资额为500万元,计划1,2,3月份分别投资200万元,150万元和150万元,子项目8投资额为350万元,计划2,3月份分别投资150万元和200万元,若该设备工程采用资金需要量曲线编制资金使用计划,则3月份所对应的投资额为( )万元。

正确答案:C

正确答案:C

-

第3题:

某建设项目投资构成中,设备及工、器具购置费为3000万元,设备运杂费360万元.建筑安装工程费为1000

某建设项目投资构成中,设备及工、器具购置费为3000万元,设备运杂费360万元.建筑安装工程费为1000万元,工程建设其他费为500万元,预备费为200万元,建设期贷款2100万元,应计利息90万元,流动资金贷款400万元,则该建设项目的工程造价为()万元。A.6290

B.5890

C.4790

D.6250答案:C解析:本题考查的是我国现行建设工程投资构成。工程造价=3000+1000+500+200+90=4790(万元)。@## -

第4题:

A上市公司拟于2008年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),税法规定采用双倍余额递减法提取折旧,预计残值25万元(与税法规定相同)。贷款期限为4年,在未来的每年年底偿还相等的金额,银行按照贷款余额的5%收取利息。在使用新设备后公司每年增加销售额为500万元,增加付现成本为200万元(不包括利息支出)。替代公司的B权益为1.3,权益乘数为l.5,该公司的目前资本结构(目标资本结构)是负债40%,权益资金60%,贷款的税后资本成本(符合简便算法的条件)与企业目前负债的税后资本成本相同,替代公司和A公司的所得税税率均为40%。目前证券市场上国库券的收益率为2.4%,平均股票要求的收益率为6.4%。

要求:

(1)计算每年年底偿还的贷款本金和利息(计算结果保留两位小数,第四年的利息偿还额倒挤得出);

(2)计算A公司的权益资本成本、税后债务资本成本以及加权平均资本成本;

(3)计算项目的实体现金流量和股权现金流量;

(4)按照实体现金流量法计算项目的净现值并判断项目是否可行;

(5)按照股权现金流量法计算项目的净现值并判断项目是否可行。

已知:(P/S,6%,1)=0.9434,(P/S,6%,2)=0.8900,(P/S,6%,3)=0.8396

(P/S,6%,4)=0.7921,(P/S,8%,l)=0.9259,(P/S,8%,2)=0.8573

(P/S,8%,3)=0.7938,(P/S,8%,4)=0.7350,(P/A,5%,4)=3.5460

正确答案:

(1)每年年底偿还的贷款的本金和利息(单位:万元)

年度支付额

利息

本金偿还额

贷款余额

2007

56.40

200×5%=lO

56.40-l0=46.40

200-46.40=153.6

2008

56.40

153.6×5%=7.68

56.40-7.68=48.72

153.6-48.72=104.88

2009

56.40

104.88×5%=5.24

56.40-5.24=51.16

104.88-51.16=53.72

20lO

56.40

56.40-53.72=2.68

53.72

O

说明:200/(P/A,5%,4)=56.40(万元)

(2)A公司的权益资本成本的计算过程如下:

根据替代公司的β权益为1.3以及“权益乘数=资产/权益=1+负债/权益”可知

替代公司的负债/权益=0.5,所以,β资产=1.3/(1+0.6×0.5)=1.0

根据题意可知,A公司的负债/权益=40%/60%=2/3

所以,A公司的β权益=1.0×(1+0.6×2/3)=1.4

因此,A公司的权益资本成本=2.4%+1.4×(6.4%=2.4%)=8%

而A公司的税后负债资本成本=5%×(1-40%)=3%

所以,加权平均资本成本=3%×40%+8%×60%=6%

(3)项目的实体现金流量和股权现金流量:(单位:万元)

年折旧率=2/4×100%=50%

第1年折旧额=500义50%=250(万元)

第2年折旧额=(500-250)×50%=l25(万元)

第3年折旧额=(500-250-125-25)/2=50(万元)

第4年折旧额=(500-250-125-25)/2=50(万元)

第0年实体现金流量=-全部投资额=-500(万元)

第0年股权现金流量=-股权投资额=-(全部投资额=债权投资额)

=-(500-200)=-300(万元)

其他年份的现金流量见下表:

单位:万元

项 目第5题:

A公司正在研究应通过自行购置还是租赁取得设备。预计该设备将使用4年。如果自行购置该设备,预计购置成本2520万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。4年后该设备的变现价值预计为1512万元。营运成本每年133.34万元。A公司的所得税税率为25%,投资项目的资本成本为12%。则根据上述资料计算的税前损益平衡租金(投资人可接受的最高租金)为( )万元。A、968.88

B、550.84

C、734.47

D、887.86答案:C解析:4年后资产账面价值=2520-2520×(1-5%)÷10×4=1562.4(万元)

4年后资产变现现金流量=1512-(1512-1562.4)×25%=1512+12.6=1524.6(万元)

4年后资产税后余值的现值=1524.6×(P/F,12%,4)=1524.6×0.6355=968.88(万元)

每年折旧抵税=2520×(1-5%)÷10×25%=59.85(万元)

每年税后营运成本=133.34×(1-25%)=100.01(万元)

税后损益平衡租金=(2520-968.88)÷3.0373+100.01-59.85=550.85(万元)

税前损益平衡租金=550.85÷(1-25%)=734.47(万元)