CreditMonitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。()

题目

相似考题

参考答案和解析

更多“CreditMonitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。()”相关问题

-

第1题:

以下关于(c)处的说法,正确的是( )。

A.(c)处应填入“适用于上市公司”

B.(c)处所对应的模型运用了Logit/Probit回归技术预测客户的违约概率

C.(c)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(c)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第2题:

以下关于(C)处的说法,正确的是( )。

A.(C)处应填人“适用于上市公司”

B.(C)处所对应的模型运用了1ogit/Probit回归技术预测客户的违约概率

C.(C)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(C)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第3题:

下列是对Risk Ca1c模型的说法,不正确的是( )。

A.适用于非上市公司

B.运用1ogit/Probit回归技术预测客户的违约概率

C.建立在传统信用评分技术基础上

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:D

Risk Calc模型的核心是通过严格的步骤从客户信息中选择出最能预测违约的一组变量。 -

第4题:

( )方法是以某一个市场变量作为计值基础,推算出或计算}H交易头寸的价值。

A.盯市

B.情景分析

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:D

-

第5题:

KPMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )

正确答案:√

KPMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。

-

第6题:

风险中性定价理论的核心思想是( )。A.假设金融市场中的每个参与者都是风险中立者

B.假设金融市场中的金融产品都是低风险产品

C.假设投资者所持有的金融资产是高风险资产

D.假设投资者所持有的金融资产是无风险资产答案:A解析:风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者,不论是高风险资产.低风险资产或无风险资产,只要资产的期望收益是相等的,市场参与者对其的接受态度就是一致的,这样的市场环境被称为风险中性范式。 -

第7题:

由资本资产定价模型的假设可以得出( )。A.投资者是理性的

B.每个投资者的切点处投资组合(最优风险组合)都是相同的

C.每个投资者的线性有效集都是一样的

D.投资者的最优投资组合是相同的

E.投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成有关答案:A,B,C解析:D项,由于投资者风险_________收益偏好不同,其无差异曲线的斜率不同,因此它们的最优投资组合也不同;E项,分离定理指出,投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成是无关的。 -

第8题:

在法人客户评级模型中,()通过应用期权定价理论求解出信用风险溢价和相应的违约率。A:RiskCalc模型

B:CreditMonitor模型

C:风险中性定价模型

D:死亡率模型答案:B解析:在法人客户评级模型中,CreditMonitor模型通过应用期权定价理论求解出信用风险溢价和相应的违约率。 -

第9题:

建立用例模型的步骤()。

- A、评估每个参与者

- B、确定参与者

- C、确定用例

- D、描述每个用例

正确答案:B,C,D -

第10题:

下列关于RiskCalc模型的说法,正确的是()。

- A、不适用于非上市公司

- B、运用Logit/Probit回归技术预测客户的违约概率

- C、核心在于把企业与银行的借贷关系视为期权买卖关系

- D、核心是假设金融市场中的每个参与者都是风险中立者

正确答案:B -

第11题:

多选题建立用例模型的步骤()。A评估每个参与者

B确定参与者

C确定用例

D描述每个用例

正确答案: A,B解析: 暂无解析 -

第12题:

判断题Credit Monitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。( )A对

B错

正确答案: 对解析: 风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者。 -

第13题:

以下属于违约概率计算模型的是:( )

A.RiskCalc模型

B.CreditMonitor模型

C.KPMG风险中性定价模型

D.以上都是

正确答案:D

-

第14题:

PMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )

此题为判断题(对,错)。

正确答案:√

-

第15题:

在违约概率模型中,通过应用期权定价理论求解出信用风险溢价和相应的违约率的模型是( )。

A.KPMG风险中性定价模型

B.RiskCa1c模型

C.CreditMonitor模型

D.死亡率模型

正确答案:C

在违约概率模型中,CreditMonitor模型通过应用期权定价理论求解出信用风险溢价和相应的违约率。 -

第16题:

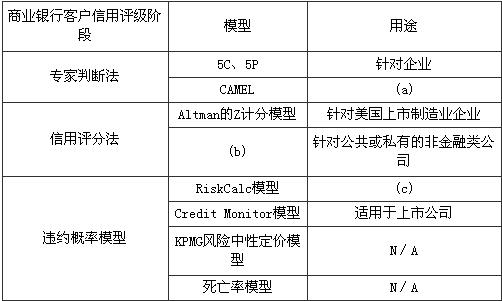

以下关于(C)处的说法,正确的是( )。

商业银行客户信用评级阶段

模型

用途

专家判断法

5C、5P

针对企业

CAMEL

(a)

信用评分法

Altman的Z计分模型

针对美国上市制造业企业

(b)

针对公共或私有的非金融类公司

违约概率模型

RiskCalc模型

(C)

Credit Monitor模型

适用于上市公司

KPMG风险中性定价模型

N/A

死亡率模型

N/A

A.(C)处应填人“适用于上市公司”

B.(C)处所对应的模型运用了1ogit/Probit回归技术预测客户的违约概率

C.(C)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(C)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第17题:

以下关于金融市场功能的说法,正确的是( )。

A.金融市场的调节功能是指金融市场的自发调节功能

B.金融市场为市场参与者提供了防范资产风险和收入风险的手段

C.金融市场为市场参与者提供风险补偿机制

D.金融市场常被看做国民经济的“晴雨表”和“气象台”

E.金融市场提供套期保值、组合投资的条件和机会

正确答案:BCDE

BCDE【解析】调节功能是指金融市场对宏观经济的调节作用,包括金融市场的自发调节和政府实施的主动调节。 -

第18题:

风险中性定价理论假设金融市场中的每个参与者都是风险中立者。( )答案:对解析:风险中性定价理论假设金融市场中的每个参与者都是风险中立者。 -

第19题:

下列属于资本资产定价模型的假设条件的有( )。A.市场是均衡的

B.不存在交易费用

C.市场不存在摩擦

D.市场参与者都是风险中立者

E.税收影响资产的选择和交易答案:A,B,C解析:CAPM是建立在一系列假设之上的,这些假设包括:市场是均衡的;市场不存在摩擦;市场参与者都是理性的且是风险厌恶者;不存在交易费用;税收不影响资产的选择和交易等等。 -

第20题:

金融市场的参与者面临的风险大小与风险暴露没有直接关系。()

正确答案:错误 -

第21题:

Credit Monitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。( )

正确答案:错误 -

第22题:

由资本资产定价模型的假设可以得出()

- A、投资者是理性的

- B、每个投资者的切点处投资组合(最优风险组合)都是相同的

- C、每个投资者的线性有效集都是一样的

- D、投资者的最优投资组合是相同的

- E、投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成有关

正确答案:A,B,C -

第23题:

多选题由资本资产定价模型的假设可以得出( )。A投资者是理性的

B每个投资者的切点处投资组合(最优风险组合)都是相同的

C每个投资者的线性有效集都是一样的

D投资者的最优投资组合是相同的

E投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成有关

正确答案: A,B,C解析: