假设某商业银行2010年6月末交易账簿利率风险VaR值为552万美元,汇率风险VaR值为79万美元,如不考虑股票风险和商品风险,则这家商业银行交易账簿的VaR总值最有可能为(??)。A. 等于631万美元 B. 大于631万美元 C. 小于631万美元 D. 小于473万美元

题目

B. 大于631万美元

C. 小于631万美元

D. 小于473万美元

相似考题

更多“假设某商业银行2010年6月末交易账簿利率风险VaR值为552万美元,汇率风险VaR值为79万美元,如不考虑股票风险和商品风险,则这家商业银行交易账簿的VaR总值最有可能为(??)。”相关问题

-

第1题:

假设某一资产组合的月VaR为1000万美元,则该组合的年VaR可以经计算得到为( )。

A.1000万美元

B.282.84万美元

C.3464.1万美元

D.12000万美元

正确答案:C

-

第2题:

跨境投资风险主要分为( )六个部分。A.政治风险、汇率风险、税收风险、投资研究风险、交易和估值风险、合规风险

B.政治风险、汇率风险、利率风险、投资研究风险、交易和估值风险、合规风险

C.政治风险、汇率风险、利率风险、投资研究风险、交易和估值风险、债券风险

D.利率风险、汇率风险、税收风险、投资研究风险、交易和估值风险、合规风险答案:A解析:跨境投资风险主要分为政治风险、汇率风险、税收风险、投资研究风险、交易和估值风险、合规风险六个部分。 -

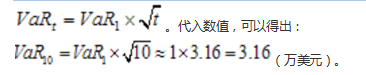

第3题:

假设某外币资产1天的风险价值VaR在99%的置信区间内为1万美元,则其对应的10天风险价值VaR最接近于( )万美元。A. 9.9

B. 3.3

C. 10

D. 3.16答案:D解析:在独立同分布状态下,t日的VaR等于单日的VaR乘以t的平方根,即:

-

第4题:

假设某商业银行外汇交易业务的VaR(每10日、99%置信水平)已经确定,则该交易业务的市场风险监管资本最不可能为( )。A. 4.0×VaR

B. 4.5×VaR

C. 3.0×VaR

D. 3.5×VaR答案:B解析:根据巴塞尔委员会的规定,市场风险监管资本的计算公式为:市场风险监管资本=(最低乘数因子+附加因子)×VaR。其中,巴塞尔委员会规定最低乘数因子为3;附加因子设定在最低乘数因子之上,取值在0~1之间。本题中市场风险监管资本=(3+附加因子)×VaR,由于附加因子取值在0~1之间,因此市场风险监管资本最不可能是4.5×VaR。 -

第5题:

以下关于风险价值(VaR)的说法正确的是()。A.VaR是对未来损失风险的事前预测

B.VaR考虑不同的风险因素、不同投资组合(产品)之间风险分散化效应

C.VaR具有传统计量方法不具备的特性和优势

D.VaR已经成为业界和监管部门计量监控市场风险的主要手段

E.VaR值的局限性包括无法预测尾部极端损失情况、单边市场走势极端情况、市场非流动性因素答案:A,B,C,D,E解析:VaR值是对未来损失风险的事前预测,考虑不同的风险因素、不同投资组合(产品)之间风险分散化效应,具有传统计量方法不具备的特性和优势,已经成为业界和监管部门计量监控市场风险的主要手段。VaR值的局限性包括无法预测尾部极端损失情况、单边市场走势极端情况、市场非流动性因素。 -

第6题:

下列关于VaR的说法中,正确的是()。

- A、均值VaR是以均值作为基准来测度风险

- B、均值VaR度量的是资产价值的平均损失

- C、零值VaR是以期末价值作为基准来测度风险

- D、零值VaR度量的是资产价值的相对损失

正确答案:A -

第7题:

关于VaR的说法错误的是()。

- A、均值VaR是以均值为基准测度风险的

- B、零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

- C、VaR的计算涉及置信水平与持有期

- D、计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

正确答案:B -

第8题:

由于我国商业银行在境内不得从事、参与股票交易和商品交易,因此,目前商业银行需计提资本的市场风险主要包括:交易性人民币债券投资、外币债券投资的利率风险;外币贷款、外币债券投资和外汇交易中的汇率风险。()

正确答案:正确 -

第9题:

多选题下列说法正确的有( )。A均值VaR度量的是资产价值的相对损失

B均值VaR度量的是资产价值的绝对损失

C零值VaR度量的是资产价值的相对损失

D零值VaR度量的是资产价值的绝对损失

EVaR常用来衡量商业银行资产的信用风险

正确答案: C,E解析: -

第10题:

单选题鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应AⅡ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析: 暂无解析 -

第11题:

单选题假设某外币资产1天的风险价值VaR在99%的置信区间内为1万美元,则其对应的10天的风险价值VaR最接近于( )。A9.9万美元

B3.33万美元

C10万美元

D3.16万美元

正确答案: D解析: -

第12题:

单选题关于VaR的说法错误的是()。A均值VaR是以均值为基准测度风险的

B零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

CVaR的计算涉及置信水平与持有期

D计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

正确答案: C解析: 均值VaR是以均值为基准测度风险的,度量的是资产价值的相对损失,所以A项正确,B项错误;VaR的计算涉及置信水平与持有期,计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法,所以CD正确。 -

第13题:

VaR假设头寸固定不变,但交易头寸会随着市场变化而变化,这会造成风险失真。()答案:对解析:VaR假设头寸固定不变,因此在对一天至数天的期限做出调整时,要用到时间数据的平方根。但是,这一调整忽略了交易头寸在期间内随市场变化的可能性,导致实际风险与计量风险出现较大的差异。 -

第14题:

商业银行定期对银行账簿和交易账簿进行压力测试的主要作用有()。A.计算资产组合可能产生的最高收益

B.识别和管理“尾部”风险对模型假设进行评估

C.对市场风险VaR值的准确性进行验证

D.分析资产组合在不同市场条件下可能产生的收益或损失

E.协助银行制定改进措施答案:B,E解析:压力测试的作用包括:①前瞻性评估压力情景下的风险暴露,识别定位业务的脆弱环节,改进对风险状况的理解,监测风险的变动;②对基于历史数据的统计模型进行补充,识别和管理“尾部”风险,对模型假设进行评估;③关注新产品或新业务带来的潜在风险;④评估银行盈利、资本和流动性承受压力事件的能力,为银行设定风险偏好、制定资本和流动性规划提供依据;⑤支持内外部对风险偏好和改进措施的沟通交流;⑥协助银行制定改进措施。 -

第15题:

在商业银行市场风险管理中,采用内部模型法的主要优点有( )。A. 使不同业务之间的市场风险可以进行比较和汇总

B. 使银行各类风险之间进行比较和汇总

C. 使不同种类的市场风险之间可以进行比较和汇总

D. 将不同业务的市场风险用一个确切的VaR值来表示

E. 将不同类别的市场风险用一个确切的VaR值来表示答案:A,B,C,D,E解析:市场风险内部模型的主要优点是可以将不同业务、不同类别的市场风险用一个确切的数值(VaR值)表示出来,是一种能在不同业务和风险类别之间进行比较和汇总的市场风险计量方法,而且将隐性风险显性化之后,有利于进行风险的监测、管理和控制。同时,由于风险价值具有高度的概括性,简明易懂,也适宜董事会和高级管理层了解本行市场风险的总体水平。 -

第16题:

下列关于VaR的说法中,错误的是()。A.均值VaR是以均值为基准测度风险的

B.零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

C.VaR的计算涉及置信水平与持有期

D.计算VaR值的基本方法是方差-协方差法、历史模型法、蒙特卡洛模拟法答案:B解析:均值VaR是以均值为基准测度风险的,度量的是资产"b'i-N-N相对损失,零值VaR是以初始价值为基准测度风险的,度量的是资产价值的绝对损失,所以A项正确,B项错误;VaR的计算涉及置信水平与持有期,计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法,所以C、D项正确。 -

第17题:

关于商业银行交易账簿划分,下列表述中正确的是( )。A.为执行客户买卖委托的代客业务而持有的头寸不属于交易账簿

B.交易账簿包括为交易目的或对冲交易账簿其他项目的风险而持有的金融工具和商品头寸

C.交易账簿业务必须采用盯市价格计量其公允价值

D.为对冲商业银行表内和表外业务的风险而持有的金融工具和商品头寸属于交易账簿答案:B解析:商业银行的金融工具和商品头寸可划分为银行账簿和交易账簿两大类。交易账簿包括为交易目的或对冲交易账簿其他项目的风险而持有的金融工具和商品头寸。为交易目的而持有的头寸是指短期内有目的地持有以便出售,或从实际或预期的短期价格波动中获利,或锁定套利的头寸,包括自营业务、做市业务和为执行客户买卖委托的代客业务而持有的头寸。交易账簿中的金融工具和商品头寸原则上还应满足以下条件:在交易方面不受任何限制,可以随时平盘;能够完全对冲以规避风险;能够准确估值;能够进行积极的管理。除交易账簿之外的其他表内外业务划入银行账簿。交易账簿业务主要受公允价值变动对盈利能力的影响,每日计量公允价值通常按市场价格计价。 -

第18题:

鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应

- A、Ⅱ、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅳ

- C、Ⅱ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A -

第19题:

根据《商业银行资本管理办法(试行)》规定,市场风险资本计量范围包括()。

- A、交易账户的利率风险和股票风险,交易账户和银行账户的汇率风险和商品风险等四大类别市场风险

- B、银行账户的利率风险和汇率风险,交易账户和银行账户的股票风险和商品风险等四大类别市场风险

- C、交易账户的利率风险和汇率风险,交易账户和银行账户的股票风险和商品风险等四大类别市场风险

- D、交易账户的汇率风险和商品风险,交易账户和银行账户的利率风险和股票风险四大类别市场风险

正确答案:A -

第20题:

多选题在商业银行市场风险管理中,风险价值(VaR)方法能够( )。A衡量投资组合遭受的最小损失

B比较不同交易部门和交易产品的风险状况

C用来计量市场风险的监管资本

D衡量投资组合的整体风险

E对面临的所有风险进行计量

正确答案: B,A解析: -

第21题:

单选题根据《商业银行资本管理办法(试行)》规定,市场风险资本计量范围包括( )。A交易账户的利率风险和股票风险,交易账户和银行账户的汇率风险和商品风险等四大类别市场风险

B银行账户的利率风险和汇率风险,交易账户和银行账户的股票风险和商品风险等四大类别市场风险

C交易账户的利率风险和汇率风险,交易账户和银行账户的股票风险和商品风险等四大类别市场风险

D交易账户的汇率风险和商品风险,交易账户和银行账户的利率风险和股票风险四大类别市场风险

正确答案: D解析: -

第22题:

单选题市场风险存在于银行的交易业务和非交易业务中,分为( )。A利率风险、汇率风险、股票风险和期权风险

B利率风险、汇率风险、波动率风险和商品风险

C利率风险、汇率风险、股票风险和商品风险

D利率风险、汇率风险、股票风险和波动率风险

正确答案: D解析: -

第23题:

单选题商业银行金融工具和商品头寸可以分为( )两大类。A银行账簿和客户账簿

B银行账簿和交易账簿

C负债账簿和资本账簿

D风险和无风险

正确答案: D解析: