“资料2”中,为证实乙公司是否存在未入账的应付账款,审计人员可使用的方法有:A.抽查应付账款明细账并与会计凭证相核对B.审查年度资产负债表日后的货币资金支出凭证C.审核供应商对账单,追查应付账款明细表D.结合材料、物资和劳务费用业务进行审查

题目

“资料2”中,为证实乙公司是否存在未入账的应付账款,审计人员可使用的方法有:

A.抽查应付账款明细账并与会计凭证相核对

B.审查年度资产负债表日后的货币资金支出凭证

C.审核供应商对账单,追查应付账款明细表

D.结合材料、物资和劳务费用业务进行审查

相似考题

更多““资料2”中,为证实乙公司是否存在未入账的应付账款,审计人员可使用的方法有:A.抽查应付账款明细账并与会计凭证相核对B.审查年度资产负债表日后的货币资金支出凭证C.审核供应商对账单,追查应付账款明细表D.结合材料、物资和劳务费用业务进行审查”相关问题

-

第1题:

为证实Q公司应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。在以下的各项审计程序中,可以实现上述审计目标的有( )。

A.结合存货监盘,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查Q公司本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查Q公司资产负债表日后收到的购货发票,确认其入账时间是否正确

D.检查Q公司资产负债表日后应付账款贷方发生额的相应凭证,确认其入账时间是否正确

正确答案:ACD

解析:当年未入账的业务必然不在当年的账户记录中。程序B是无效的。 -

第2题:

为证实XYZ公司应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。

A.结合存货监盘,检查公司在资产负债表日是否存在有材料入库凭证但未收到采购发票的业务

B.抽查XYZ公司本期应付账款明细账贷方发生额,核对相应的采购发票和验收单据,确认其入账时间是否正确

C.检查XYZ公司资产负债表日后收到大额采购发票,确认其入账时间是否正确

D.检查XYZ公司资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否正确

正确答案:ACD

从应付账款明细账贷方发生额追查至采购发票和验收单据是验证已记录在账上的“应付账款”的存在,而本题要求是查找未入账的应付账款,即验证其完整性。A、C、D才是查找未入账的应付账款的方法。& -

第3题:

查找未入账的应付账款所使用的方法是 ( )。A.审查决算日后货币资金支出的主要凭证

B.检查采购文件以确定是否使用预先编号的采购单

C.抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D.向供应商函证零余额的应付账款答案:A解析:只有A为查找未入账应付账款的测试程序。 -

第4题:

下列各项中,有利于审计人员查找未入应付账款的审计程序有( )A.抽查应付账款明细账并追踪到原始凭证

B.追踪资产负债表日后货币资金支出的主要凭证

C.从临近年末编制的验收单追踪到应付账款明细账

D.审核卖方对账单,追查应付账款明细表

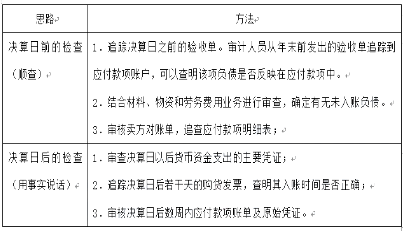

E.核对应付账款明细账与总账期末余额是否相符答案:B,C,D解析:审查未列报或未入账的应付款项:(1)审查决算日以后货币资金支出的主要凭证;(2)追踪决算日后若干天的购货发票;(3)追踪决算日之前发出的验收单;(4)审核卖方对账单,追查应付账款明细表;(5)审核决算日后数周内应付账款账单及原始凭证;(6)结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。 -

第5题:

审查未入账应付账款的审计程序时,最有效的是( )。A.函证应付账款

B.抽查应付账款明细账

C.抽查采购货物发票

D.审查资产负债表日后付款业务答案:D解析: -

第6题:

为证实被审计单位应付账款的记录是否完整,以下各项审计程序中,难以实现上述审计目标的是( )。A.结合存货监盘检查公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D.针对已偿付的应付账款,追查至银行对账单、银行付款单据和其他原始凭证,检查其是否在资产负债表日前真实偿付答案:B解析:选项B,已经记录在本期应付账款明细账,说明本期应付账款没有漏记,不能证实被审计单位应付账款的记录是否完整。 -

第7题:

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:A.抽查请购单是否经过适当审批

B.从决算日之前填制的验收单追踪至应付账款账户

C.检查贷项通知单的记录是否完整

D.抽查应付账款明细账并追查至相关的原始凭证答案:B解析:AC选项属于内部控制测试;D选项与真实性审计目标有关。 -

第8题:

查找未入账的应付账款所使用的方法是()。

- A、审查决算日后货币资金支出的主要凭证

- B、检查采购文件以确定是否使用预先编号的采购单

- C、抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

- D、向供应商函证零余额的应付账款

正确答案:A -

第9题:

多选题审查未入账或未列报应付账款,可采用的方法有()。A应付账款明细账与会计凭证核对

B审核决算日后货币资金支出凭证

C审核决算日前后验收单

D审核应付账款对账单和明细表

E分析材料采购和外购劳务费用

正确答案: B,C,D,E解析: 暂无解析 -

第10题:

多选题G注册会计师在对庚公司(上市公司)应付账款进行审计时,有下列情况需作出正确的专业判断。 为证实庚公司应付账款的发生记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A结合存货监盘检查公司在资产负债表日前是否存在有材料入库凭证但未收到购货发票的业务

B抽查庚公司本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C检查庚公司资产负债表日后收到的购货发票,确认其入账时间是否正确

D检查庚公司资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否正确

正确答案: A,B解析: 注册会计师应检查被审计单位在资产负债表日未处理的不相符的购货发票(如抬头不符、与合同某项规定不符等)及有材料入库凭证但未收到购货发票的经济业务;检查资产负债表日后收到的购货发票,确认其入账时间是否正确;检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否正确。 -

第11题:

多选题下列各项中,有利于审计人员查找未入账应付账款的审计程序有( )。A抽查应付账款明细账并追踪到原始凭证

B追踪资产负债表日后货币资金支出的主要凭证

C从临近年末编制的验收单追踪到应付账款明细账

D审核卖方对账单,追查应付账款明细表

E核对应付账款明细账与总账期末余额是否相符

正确答案: B,E解析:

查找未入账应付账款的审计程序包括:①审查决算日以后货币资金支出的主要凭证;②追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录;③追踪决算日之前发出的验收单;④审核卖方对账单,追查应付款项明细表;⑤审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债;⑥结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。 -

第12题:

多选题注册会计师在审计应付账款过程中,实施的审计程序对查找未入账应付账款有效的有( )A从供应商发票、验收报告或入库单追查至应付账款明细账

B检查资产负债表日后应付账款明细账贷方发生额的相关购货发票等凭证

C从财务部门获取被审计单位与其供应商之间的对账单并与应付账款进行核对

D针对资产负债表日后付款项目,检查银行对账单及有关付款凭证

正确答案: A,B解析: 与其供应商之间的对账单应从非财务部门获取。【该题针对“应付账款的实质性程序”知识点进行考核】 -

第13题:

为证实M公司应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( ),

A.结合存货监盘,检查公司在资产负债表日是否存在有材料入库凭证但末收到购货发票的业务

B.检查M公司本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查M公司资产负债表日后收到的购货发票,确认其入账时间是否正确

D.检查M公司资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

正确答案:AC

解析:本题要求是查找未入账的应付账款,即验证其完整性,而从应付账款明细账贷方发生额追查至购货发票和验收单据是验证已记录在账下的“应付账款”的存在,所以B与完整性目标无关;检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否应在资产负债表日前,是查找未入账的应付账款方法,不是题中所述的“借方发生额”,所以D也不正确。检查资产负债表日后收到的购货发票,关注其日期是否在资产负债表日前,以检查其相应的应付账款记录是否完整,所以C是正确的。M公司在资产负债表日如果存在纳入盘点范围的存货,未在应付账款中记录,则属于漏记负债,所以A是正确的。 -

第14题:

审查未入账或未列报应付账款,可采用的方法有( )。A.应付账款明细账与会计凭证核对

B.审核决算日后货币资金支出凭证

C.审核决算日前后验收单

D.审核应付账款对账单和明细表

E.分析材料采购和外购劳务费用答案:B,C,D,E解析: -

第15题:

下列各项中,有利于审计人员查找未入账应付账款的审计程序有( )A.抽查应付账款明细账并追踪到原始凭证

B.追踪资产负债表日后货币资金支出的主要凭证

C.从临近年末编制的验收单追踪到应付账款明细账

D.审核卖方对账单,追查应付账款明细表

E.核对应付账款明细账与总账期末余额是否相符答案:B,C,D解析:查找未入账的应付账款:1.审查决算日以后货币资金支出的主要凭证。审查决算日之后数周内的支出业务,目的在于查明会计期间结束后的支出业务,是否确实为了偿付决算日的负债,某项支出业务是否为付清当期货款。

2.追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,查明其入账时间是否正确,有无推后截止期的情况。

3.追踪决算日之前发出的验收单。审计人员从年末前发出的验收单追踪到应付款项账户,可以查明该项负债是否反映在应付款项中。

4.审核卖方对账单,追查应付款项明细表。

5.审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。

6.结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。 -

第16题:

审查未入账或未列报应付账款,可采用的方法有()。A:应付账款明细账与会计凭证核对

B:审核决算日后货币资金支出凭证

C:审核决算日前后验收单

D:审核应付账款对账单和明细表

E:分析材料采购和外购劳务费用答案:B,C,D,E解析: -

第17题:

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序有( )。A.审核卖方对账单

B.审查决算日以后货币资金支出的主要凭证

C.追踪决算日后若干天的购货发票,查明其入账时间是否正确

D.审核明细表与总账和明细账是否一致

E.审核明细表的金额计算是否正确答案:A,B,C解析:

-

第18题:

为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A.结合存货监盘,检查被审计单位资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D.检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认入账时间是否正确答案:A,C解析:本题要求是查找未入账的应付账款,即验证其完整性,而从应付账款明细账贷方发生额追查至购货发票和验收单据是验证已记录在账上的“应付账款”的真实性,所以B与完整性目标无关;检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否应在资产负债表日前,是查找未入账的应付账款方法,不是题中所述的“借方发生额”,所以D也不正确。检查资产负债表日后收到的购货发票,关注其日期是否在资产负债表日前,以检查其相应的应付账款记录是否完整,所以C是正确的。被审计单位在资产负债表日如果存在纳入盘点范围的存货,未在应付账款中记录,则属于漏记负债,所以A是正确的。 -

第19题:

下列各项中,有利于审计人员查找未入应付账款的审计程序有()

- A、抽取应付账款明细账并追踪到原始凭证

- B、追踪资产负债表日后货币资金支出的主要凭证

- C、从临近年末编制的验收单追踪到应付账款明细表

- D、审核卖方对账单,追查应付账款明细表

- E、核对应付账款明细账与总账期末余额是否相符

正确答案:B,C,D -

第20题:

审查未入账应付账款的审计程序时,最有效的是()。

- A、函证应付账款

- B、抽查应付账款明细账

- C、抽查采购货物发票

- D、审查资产负债表日后付款业务

正确答案:D -

第21题:

多选题“资料2”中,为证实乙公司是否存在未入账的应付账款,审计人员可使用的方法有( )。A抽查应付账款明细账并与会计凭证相核对

B审查年度资产负债表日后的货币资金支出凭证

C审核供应商对账单,追查应付账款明细表

D结合材料、物资和劳务费用业务进行审查

正确答案: D,C解析:

审查未入账的应付款项时,审计人员可执行的审计程序包括:①审查决算日以后货币资金支出的主要凭证;②追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录;③追踪决算日之前发出的验收单;④审核卖方对账单,追查应付款项明细表;⑤审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债;⑥结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。 -

第22题:

单选题查找未入账的应付账款所使用的方法是()。A审查决算日后货币资金支出的主要凭证

B检查采购文件以确定是否使用预先编号的采购单

C抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D向供应商函证零余额的应付账款

正确答案: B解析: 只有A为查找未入账应付账款的测试程序。 -

第23题:

不定项题“资料3”中,可以用于检查乙公司应付账款完整性的审计程序为 ( )。A检查应付账款明细表,并与财务报表上应付账款金额核对。

B审查应付账款账龄

C审查应付账款明细账,与记账凭证和原始凭证进行核对。

D检查材料验收单,确定其入账情况。

正确答案: A解析: