某集体企业在改组为股份制企业时,经依法评估确认,其全部资产额为人民币5 000万元。在该企业的资产中,i992年前用税前还贷形成的资产为人民币1 000万元;由国有企业担保,通过银行贷款形成的资产为人民币1 000万元,该贷款已由集体企业还清;集体企业原无偿使用国有土地使用权折价人民币3000万元。根据《国有资产产权界定和产权纠纷处理暂行办法》的规定,该集体企业资产中,应界定为国有资产的数额为人民币( )万元。A.1 000B.2 000C.3 000D.5 000

题目

某集体企业在改组为股份制企业时,经依法评估确认,其全部资产额为人民币5 000万元。在该企业的资产中,i992年前用税前还贷形成的资产为人民币1 000万元;由国有企业担保,通过银行贷款形成的资产为人民币1 000万元,该贷款已由集体企业还清;集体企业原无偿使用国有土地使用权折价人民币3000万元。根据《国有资产产权界定和产权纠纷处理暂行办法》的规定,该集体企业资产中,应界定为国有资产的数额为人民币( )万元。

A.1 000

B.2 000

C.3 000

D.5 000

相似考题

更多“某集体企业在改组为股份制企业时,经依法评估确认,其全部资产额为人民币5 000万元。在该 ”相关问题

-

第1题:

某集体企业在改组为股份制企业时,经依法评估确认,其全部资产额为人民币5000方元。在该企业的资产中,1992年前用税前还贷形成的资产为人民币1000万元;由国有企业担保,通过银行贷款形成的资产为人民币1000万元,该贷款已由集体企业还清;集体企业原无偿使用国有土地使用权折价人民币3000万元。根据《国有资产产权界定和产权纠纷处理暂行办法》的规定,该集体企业资产中,应界定为国有资产的数额为人民币 ( )万元。

A.1000

B.2000

C.3000

D.5000

正确答案:C

解析:(1)1992年前用税前还贷形成的资产(1000万元)不属于国有资产。根据规定,集体企业改组为股份制企业时,对于改组前税前还贷形成的资产,1993年6月30日前形成的,其产权归劳动者集体所有,不界定为国有资产。(2)集体企业使用银行贷款形成的资产(1000万元),全民单位只提供担保的,不界定为国有资产。(3)集体企业改组为股份制企业时,国有土地折价部分形成的国家股份(3000万元),界定为国有资产。 -

第2题:

某集体企业在改组为股份制企业时,经依法评估确认,其全部资产额为人民币5000万元。在该企业的资产中,1992年前用税前还贷形成的资产为人民币1000万元,其中属于国家税收应收未收的税款部分200万元;由国有企业担保,通过银行贷款形成的资产为人民币1000万元,该贷款已由集体企业还清;集体企业原无偿使用国有土地使用权折价人民币3000万元。根据《国有资产产权界定和产权纠纷处理暂行办法》的规定,该集体企业资产中,应界定为国有资产的数额为人民币( )万元。A、1000

B、1200

C、3200

D、5000答案:C解析:C

《国有资产产权界定和产权纠纷处理暂行办法》第八条规定,有权代表国家投资的部门和机构以货币、实物和所有权属于国家的土地使用权、知识产权等向企业投资,形成的国家资本金,界定为国有资产。该办法第九条规定,集体企业依据国家规定享受税前还贷形成的资产,其中属于国家税收应收未收的税款部分,界定为国有资产:集体企业使用银行贷款、国家借款等借贷款金形成的资产,全民单位只提供担保的,不界定为国有资产。因此该集体企业中应界定为国有资产的数额为200+3000=3200(元)。 -

第3题:

某企业进行股份制改组时,对固定资产进行评估。固定资产的原账面价值1000万元,评估价1200万元。设该企业采用10%综合折旧率计提折旧,并无其他差异。该企业当年实现利润500万元,所得税税率为33%,则该企业当年应纳所得税为()。

A165万元

B231万元

C171.6万元

D99万元

C

略 -

第4题:

2005年某集体企业改组为股份制企业,改组前税前还贷形成的l 000万元资产中,国家税收应收未收的税款为400万元,各种减免税形成的资产为600万元,其中列为“国家扶持基金”的减免税部分为100万元,根据有关规定,应界定为国家服的数额为( )万元。

A.100

B.400

C.500

D.600

正确答案:C

集体企业改组为股份制企业时,改组前税前还贷形成的资产中:(1)国家税收应收未收的税款(400万元)全部界定为国家股;(2)在各种减免税形成的资产中:①列为“国家扶持基金”等投资性的减免税部分(100万元)界定为国家般;②其他减免税部分(500万元)界定为企业资本公积金。

-

第5题:

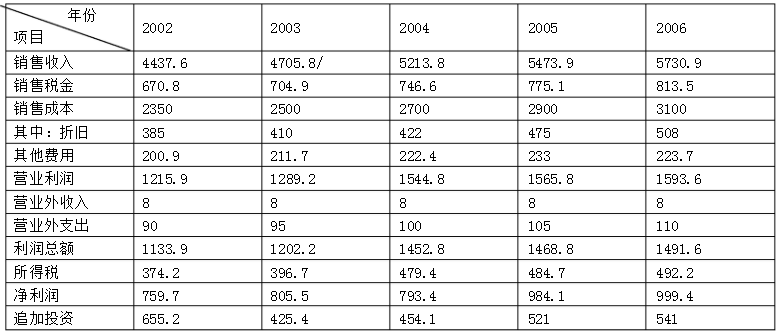

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

商誉=10370.92-3000=7370.92(万元)

略

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。