某股份制企业共有普通股100万股,每股10元,没有负债。由于产品市场行情看好,准备扩大经营规模,假设企业下一年度的资金预期盈利200万元,企业所得税税率为25%,计划发行新股20万股(每股10元),发行债券300万元(债券年利率为6%),则下年的每股净利为( )元。A.1.14B.1.37C.1.29D.1.25

题目

某股份制企业共有普通股100万股,每股10元,没有负债。由于产品市场行情看好,准备扩大经营规模,假设企业下一年度的资金预期盈利200万元,企业所得税税率为25%,计划发行新股20万股(每股10元),发行债券300万元(债券年利率为6%),则下年的每股净利为( )元。

A.1.14

B.1.37

C.1.29

D.1.25

相似考题

参考答案和解析

正确答案:A

解析:本题考核资本结构的税收筹划。利息支出=300×6%=18(万元),应纳企业所得税= (200-18)×25%=45.5(万元),税后利润=200-18-45.5=136.5(万元),每股净利=136.5÷(100+20)=1.14(元)。

解析:本题考核资本结构的税收筹划。利息支出=300×6%=18(万元),应纳企业所得税= (200-18)×25%=45.5(万元),税后利润=200-18-45.5=136.5(万元),每股净利=136.5÷(100+20)=1.14(元)。

更多“某股份制企业共有普通股100万股,每股10元,没有负债。由于产品市场行情看好,准备扩大经营规模,假设 ”相关问题

-

第1题:

某公司只生产和销售一种产品,销售价格为75元/件,全年产销量为400万件,固定成本总额为5000万元,产品单位变动成本为55元/件。公司当前总资本为50000万元,其中债务资本20000万元(年利率6%)、普通股5000万股(每股面值1元,当前市价6元)。

公司准备扩大经营规模,需追加资金6000万元,现有两个筹资方案可供选择:甲方案为发行1000万股普通股、每股发行价5元,同时向银行借款1000万元、年利率8%;乙方案为按面值发行5200万元的公司债券、票面利率10%,同时向银行借款800万元、年利率8%。假设不考虑股票与债券的发行费用,公司适用企业所得税税率25%。

预计扩大经营规模后,产品的售价和成本水平保持不变,销量预计可提高到480万件。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

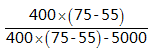

(1)扩大经营规模前,该公司的经营杠杆系数为( )。A.0.63

B.1.1

C.2.67

D.1.5

E.1.2答案:C解析:经营杠杆系数=

=2.67 -

第2题:

某公司原有资本700万元,其中债务资本200万元(每年负担利息24万元),普通股资本500万元(发行普通股10万股,每股面值50元)。由于扩大业务,需追加筹资300万元,假设没有筹资费用。其筹资方式有两个: 方案一:全部按面值发行普通股:增发6万股,每股发行价50元; 方案二:全部增加长期借款:借款利率仍为12%,利息36万元; 预计年度息税前利润为125万元 要求:采用每股收益无差别点分析法分析采用哪种方案。

D -

第3题:

某企业无优先股,去年普通股股数没有发生增减变化,每股收益为4元,每股发放股利2元,留存收益在过去一年中增加了500万。年底每股净资产为30元,负债总额5000万元,则该企业年末资产负债率为

A.30%

B.33%

C.40%

D.44%

股利支付率+留存盈利比率=1;股利支付率×股利保障倍数=1;普通年金现值系数×投资回收系数=1 -

第4题:

下列各项说法中,正确的有( )。A.稀释每股收益的计算与基本每股收益没有任何关系

B.潜在普通股主要包括可转换公司债券.股份期权和认股权证等

C.每股收益可以反映企业的经营成果

D.每股收益可以衡量普通股的获利水平及投资风险

E.稀释潜在普通股是指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股答案:B,C,D,E解析:稀释每股收益是以基本每股收益为基础,假定企业所有发行在外的稀释性潜在普通股均已转换为普通股。企业在计算稀释每股收益时应当考虑稀释性潜在普通股以及对分子和分母调整因素的影响。选项A不正确。 -

第5题:

某公司原有资本700万元,其中债务资本200万元(每年负担利息24万元),普通股资本500万元(发行普通股10万股,每股面值50元)。由于扩大业务,需追加筹资300万元,假设没有筹资费用。其筹资方式有三个: 方案一:全部按面值发行普通股:增发6万股,每股发行价50元; 方案二:全部增加长期借款:借款利率仍为12%,利息36万元; 预计年度息税前利润为125万元

D