某公司现有资产5000万元,没有负债,全部为权益资本,发行在外普通股1000万股。总资产净利率12%,净利润全部用于股利发放,未来股利增长率3%。为了提高股票每股收益和每股市价,公司明年准备筹资扩大规模购置设备(该设备的报酬率与现有资产报酬率相同),拟以每股5元价格增发普通股100万股,发行费用率10%。 要求: (1)计算新发行普通股的资本成本。 (2)计算增资之后的每股收益和每股市价(假设市盈率不变)。 (3)判断增资方案是否可行。

题目

要求:

(1)计算新发行普通股的资本成本。

(2)计算增资之后的每股收益和每股市价(假设市盈率不变)。

(3)判断增资方案是否可行。

相似考题

更多“某公司现有资产5000万元,没有负债,全部为权益资本,发行在外普通股1000万股。总资产净利率12%,净利润全部用于股利发放,未来股利增长率3%。为了提高股票每股收益和每股市价,公司明年准备筹资扩大规模购置设备(该设备的报酬率与现有资产报酬率相同),拟以每股5元价格增发普通股100万股,发行费用率10%。 ”相关问题

-

第1题:

甲公司在外发行普通股,每股市价为40元,筹资费用率为2.5%,每股股利预计为5元,股利每年增长3%,则该普通股资本成本为:A、12.88%

B、12.5%

C、15.82%

D、15.5%答案:C解析:普通股资本成本=5/[40×(1-2.5%)]+3%=15.82% -

第2题:

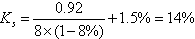

ABC公司现有资产1000万元,没有负债,全部为权益资本。其总资产净利率为15%,每年净收益150万元,全部用于发放股利,公司的增长率为零。公司发行在外的普通股100万股,每股息前税后利润1.5元(150万元/100万股)。股票的价格为每股10元。公司为了扩大规模购置新的资产(该资产的期望报酬率与现有资产相同),拟以每股10元的价格增发普通股100万股,发行费用率为10%。该增资方案是否可行?答案:解析:该公司未经发行费用调整的普通股资本成本:KS1=1.5/10+0=15%

该公司经发行费用调整的普通股资本成本:

KS2=1.5/[10×(1-10%)]+0=16.67%

由于资产报酬率只有15%,因此该增资方案不可行。

该结论的正确性可以通过每股收益和股价的变化来验证:

增发获得资金=10×100×(1-10%)=900(万元)

新增资产净收益=900×15%=135(万元)

每股收益=(150+135)/(100+100)=1.425(元/股)

假设市盈率不变,则股价下降为:

股价=(10/1.5)×1.425=9.5(元/股)

为了维持现有的股价,投资的回报率必须达到筹资成本16.67%。

新增资产净收益=900×16.67%=150(万元)

每股收益=(150+150)/(100+100)=1.5(元/股)

假设市盈率不变,则股价为:

股价=(10/1.5)×1.5=10(元/股)

因此,外部权益筹资的成本高于来自留存收益的内部权益筹资。发行新股的公司需要赚更多的钱,才可以达到投资人的要求。 -

第3题:

ABC公司现有资产1000万元,没有负债,全部为权益资本。其总资产净利率为15%,每年净收益150万元,全部用于发放股利,公司的增长率为零。公司发行在外的普通股100万股,每股息前税后利润1.5元(150万元/100万股)。股票的价格为每股10元。公司为了扩大规模购置新的资产(该资产的期望报酬率与现有资产相同),拟以每股10元的价格增发普通股100万股,发行费用率为10%。

要求:

计算新发普通股资本成本,判断该增资方案是否可行?答案:解析:ABC Ks=1.5/[10×(1-10%)]+0=16.67%

由于资产报酬率(总资产净利率)只有15%,因此该增资方案不可行。

【提示】留存收益资本成本的估计

留存收益资本成本的估计与普通股相似,但无需考虑筹资费用。 -

第4题:

梦想公司上年平均资产8000万元,平均负债5000万元,净利润为420万元,普通股股利为120万元,优先股股利为25万元,每股股利固定增长率为2%。上年年初发行在外的普通股股数为120万股,9月1日增发了30万股。今年年初股票的价格为10元,公司为了扩大规模需要购置新的资产(价值600万元,新增资产的净利率等于上年的权益净利率),拟以每股10元的价格增发普通股50万股的方式筹集所需的权益资金,每股发行费用为0.6元。如果不扩大规模,预计今年的净利润为500万元,优先股股利不变。

要求:

<1>、计算新发行的普通股的资本成本;

<2>、计算新发行的普通股的权益净利率,并判断该购置资产的方案是否可行;

<3>、假设市盈率保持不变,计算今年增发新股之后的股票价格。答案:解析:上年每股股利

=120/(120+30)=0.8(元)(1分)

新发行的普通股的资本成本

=0.8×(1+2%)/(10-0.6)+2%=10.68%(1分)

【考点“股利增长模型”】

上年的权益净利率

=420/(8000-5000)×100%=14%(1分)

购置新的资产新增的净利润

=600×14%=84(万元)(1分)

新发行的普通股的权益净利率

=84/[50×(10-0.6)]×100%=17.87%

由于17.87%大于14%,所以该购置资产的方案可行。(1分)

【考点“股利增长模型”】

上年的每股收益

=(净利润-优先股股利)/流通在外普通股加权平均数

=(420-25)/(120+30×4/12)

=3.04(元)(1分)

市盈率=10/3.04=3.29

今年增发新股之后的每股收益

=(500+84-25)/(120+30+50)=2.80(元)(1分)

今年增发新股之后的股票价格

=3.29×2.80=9.21(元)(1分)

【考点“股利增长模型”】 -

第5题:

乙公司发行普通股股票的每股市价为10元,每股筹资费用率为5%,最近刚发放的股利为每股1元,预计股利每年增长2%,则该普通股资本成本为( )。A.13.56%

B.14.02%

C.12.74%

D.12.86%答案:C解析:股票的资本成本KS=D0×(1+g)/[P0×(1-f)]+g=1×(1+2%)/[10×(1-5%)]+2%=12.74%,选项C正确。 -

第6题:

某公司普通股每股发行价为10元,筹资费用率为10%,预计下期每股股利0.9元,以后每年的股利增长率为1.5%。该公司的普通股资本成本是()。A:10%

B:9.5%

C:11.5%

D:12%答案:C解析:本题考查普通股资本成本的计算。普通股资本成本=预期年股利/[普通股市价×(1一普通股筹资费用率)]+股利年增长率=0.9/[10×(1—10%)]+1.5%=11.5%。 -

第7题:

某公司当前每股市价为 20 元,如果增发普通股,发行费用率为 8%,该公司的股利增长率为12%。预计明年的每股股利为 1.2 元,则留存收益的资本成本为( )。A、18.52%

B、18%

C、16.4%

D、18.72%答案:B解析:留存收益的资本成本=1.2/20+12%=18% -

第8题:

希勒公司2010年1月1日发行在外普通股100000股,每股面值$10;6%累积优先股4000股,每股面值$50;股东权益总额$2680000。5月1日企业又发行普通股60000股,每股发行价格$15。本年度税后净收益为$750000。当期已宣告和发放普通股股利每股$1,6%的优先股股利。分别计算本年度普通股每股收益额、股东权益报酬率和普通股股东权益报酬率。

正确答案: 发行在外普通股加权平均股数=100000+60000*8/12=140000股

普通股每股收益额=(750000-4000*50*6%)/140000=5.27

平均股东权益=(2680000+2358000)/2=2519000

股东权益报酬率=750000/2519000=29.8%

期初普通股股东权益=2680000-4000*50=2480000

期末普通股股东权益=2358000-4000*50=2158000

平均普通股股东权益=(2480000+2158000)/2=2319000

普通股权益报酬率=(750000-4000*50*6%)/2319000=31.8% -

第9题:

某公司现有资本总额500万元,全作为普通股股本,流通在外的普通股股数为100万股。为扩大经营规模,公司拟筹资500万元,现有两个方案可供选择: 一、以每股市价10元发行普通股股票; 二、发行利率为6%的公司债券。 计算无差别点的每股收益。

正确答案:无差别点的每股收益=90(1-25%)/150=0.45(元) -

第10题:

某公司普通股每股发行价为10元,筹资费用率为5%,预计下期每股股利0.95元,以后每年的股利增长率为2%。该公司的普通股资本成本是( )。

- A、10%

- B、9.5%

- C、11.5%

- D、12%

正确答案:D -

第11题:

单选题某公司普通股当前市价为每股27元,拟按当前市价增发新股100万股,预计每股筹资费用率为5%,今年刚发放的每股股利为3.2元,以后每年股利增长率为6%,则该公司普通股的资本成本为()。A19.22%

B18.47%

C17.85%

D18.56%

正确答案: B解析: K=[D0×(1+g)]/[P(1-F)]+g=3.2×(1+6%)/[27×(1-5%)]+6%=19.22% -

第12题:

单选题某公司平价发行普通股股票,每股市价为30元,预计下年每股股利为3元,每股筹资费用率为2%,预计股利每年增长率为3%,则该普通股资本成本为()。A13.3%

B13%

C13.2%

D13.51%

正确答案: C解析: -

第13题:

某公司已发行在外的普通股为2000万股,拟发放10%的股票股利,并按发放股票股利后的股数支付现金股利,股利分配前的每股市价为20元,每股净资产为5元,若股利分配不改变市净率,并要求股利分配后每股市价达到18元,则派发的每股现金股利应达到( )元。A.0.0455

B.0.0342

C.0.0255

D.0.2650答案:A解析:股利分配前的净资产总额=5×2000=10000(万元)

股利分配前的市净率=20/5=4

因为股利分配不改变市净率,派发股利后的每股净资产=18/4=4.5(元)

股利分配后的净资产总额=4.5×2000×(1+10%)=9900(万元)

因为派发股票股利股东权益总额不变,而只有现金股利引起股东权益总额减少,所以股东权益总额减少数=10000-9900=100(万元),全部是由于派发现金股利引起的,派发的每股现金股利=100/[2000×(1+10%)]=0.0455(元)。 -

第14题:

ABC 公司现有资产 1000 万元,没有负债,全部为权益资本。其资产净利率为15%,每年净收益 150 万元,全部用于发放股利,公司的增长率为零。公司发行在外的普通股 100 万股,每股息前税后利润 1.5 元(150 万元/100 万股)。股票的价格为每股 10 元。公司为了扩大规模购置新的资产(该资产的期望报酬与现有资产相同),拟以每股 10 元的价格增发普通股 100 万股,发行费用率为 10%。该增资方案是否可行?答案:解析:该公司未经发行费用调整的股权成本:

该公司经发行费用调整的普通股成本:

由于资产报酬率只有 15%,因此增资方案不可行。 -

第15题:

某公司准备发行一批普通股,每股发行价格为8元,筹资费用率为8%。预定第一年分派现金股利为每股0.92元,以后每年股利增长率为1.5%。

要求:计算该普通股的资本成本。答案:解析:

-

第16题:

大山公司现有资产2000万元,全部为权益资本。公司发行在外普通股股数为500万股,本年度息税前利润为200万元,全部用于发放股利,股利增长率为2%。公司为了扩大规模,拟以每股5元的价格增发普通股100万股,发行费用率为2.5%,目前股票市场价格为每股5元,该公司适用的所得税税率为25%,则该公司新增普通股资本成本为( )A、8.28%

B、8%

C、8.12%

D、10.37%答案:A解析:净利润=200×(1-25%)=150(万元),本年发放的股利=150/500=0.3(元/股),则新增普通股资本成本=0.3×(1+2%)/[5×(1-2.5%)]+2%=8.28%。 -

第17题:

某公司普通股每股发行价为10元,筹资费用率为15%,预计下期每股股利0.85元,以后每年的股利增长率为1.5%。该公司的普通股资本成本为()。A:8%

B:10%

C:11.5%

D:12%答案:C解析:本题考查普通股资本成本的计算。普通股资本成本=预期年股利/[普通股市价×(1一普通股筹资费用率)]+股利年增长率=0.35÷[10×(1—15%)]+1.5%=11.5%。 -

第18题:

某公司为了扩大规模购置新的资产,拟以每股10元的价格增发普通股3000万股,发行费用率为5%,本年支付每股股利0.8元,预计以后各年股利的固定增长率为6%,则发行新股的资本成本为( )。A. 14.42%

B. 14.48%

C. 14%%

D. 14.93%答案:D解析:发行新股的资本成本=[0.8×(1+6%)]/[10×(1-5%)]+6%=14.93%。 -

第19题:

假设某公司发行普通股,每股市价100元,发行费率为2%,第一年预期的每股发放股利12元,预期未来股利的年增长率为5%,则该普通股的成本为()。

- A、17.2%

- B、15%

- C、20%

- D、19%

正确答案:A -

第20题:

某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。

正确答案:正确 -

第21题:

()是普通股股利与每股收益的比值,反映普通股股东从每股的全部获利中分到多少。

- A、每股收益

- B、普通股权益报酬率

- C、市盈率

- D、股利发放率

正确答案:D -

第22题:

某公司普通股当前市价为每股27元,拟按当前市价增发新股100万股,预计每股筹资费用率为5%,今年刚发放的每股股利为3.2元,以后每年股利增长率为6%,则该公司普通股的资本成本为()。

- A、19.22%

- B、18.47%

- C、17.85%

- D、18.56%

正确答案:A -

第23题:

单选题某公司平价发行普通股股票,每股市价为30元,本年每股股利为3元,每股筹资费用率为2%,预计股利每年增长率为3%,则该公司留存收益资本成本为()。A13.3%

B13%

C13.2%

D13.51%

正确答案: A解析: