下列交易或事项中,其计税基础等于账面价值的是( )。A.企业因销售商品提供售后服务等原因于当期确认了100万元的预计负债B.企业为关联方提供债务担保确认了预计负债1 000万元C.企业当期确认应支付的职工工资及其他薪金性质支出计1 000万元,尚未支付。按照税法规定的计税工资标准可以于当期扣除的部分为800万元D.税法规定的收入确认时点与会计准则一致,会计确认预收账款500万元

题目

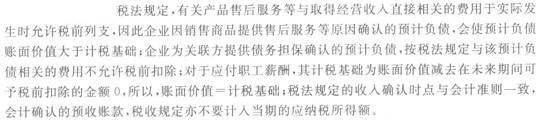

下列交易或事项中,其计税基础等于账面价值的是( )。

A.企业因销售商品提供售后服务等原因于当期确认了100万元的预计负债

B.企业为关联方提供债务担保确认了预计负债1 000万元

C.企业当期确认应支付的职工工资及其他薪金性质支出计1 000万元,尚未支付。按照税法规定的计税工资标准可以于当期扣除的部分为800万元

D.税法规定的收入确认时点与会计准则一致,会计确认预收账款500万元

相似考题

更多“下列交易或事项中,其计税基础等于账面价值的是()。A.企业因销售商品提供售后服务等原因于当期确认 ”相关问题

-

第1题:

下列有关负债计税基础的确定中,正确的是( )。

A.企业因销售商品提供售后三包等原因于当期确认了100万元的预计负债,则该预计负债的账面价值为100万元,计税基础为0

B.企业因债务担保确认了预计负债200万元,则该项预计负债的账面价值为200万元,计税基础为0

C.企业收到客户的一笔款项100万元,因不符合收入确认条件,会计上作为预收账款反映,但符合税法规定的收入确认条件,该笔款项已计入当期应纳税所得额,则预收账款的账面价值为100万元,计税基础为0

D.企业期末确认应付职工薪酬100万元,按照税法规定可以于当期全部扣除.则“应付职工薪酬”的账面价值为100万元,计税基础为100

E.企业应交的罚款和滞纳金确认其他应付款150万元,其计税基础为150万元

正确答案:ACDE

选项B的计税基础为200万元。 -

第2题:

下列有关负债计税基础确定的表述中,正确的有( )。A.企业因销售商品提供售后三包等原因于当期确认了200万元的预计负债。则该预计负债的账面价值为200万元,计税基础为0

B.企业因债务担保确认了预计负债100万元,则该项预计负债的账面价值为100万元,计税基础为0

C.企业收到客户的一笔款项100万元,因不符合收入确认条件,会计上作为合同负债反映,但符合税法规定的收入确认条件,该笔款项已计入当期应纳税所得额,则合同负债的账面价值为100万元,计税基础为0

D.企业当期期末确认应付职工薪酬1500万元,按照税法规定可以于当期全部扣除。则应付职工薪酬的账面价值为1500万元,计税基础为1500万元答案:A,C,D解析:选项B,因为税法规定,企业因债务担保而确认的损失在当期和以后期间不允许扣除,所以因债务担保确认的预计负债的计税基础为100万元。 -

第3题:

下列关于负债的计税基础的说法中正确的是()。

A企业因销售商品提供售后服务等原因确认的预计负债,其计税基础通常为零

B企业收到客户的预付款,如果此时会计和税法均规定不符合收入确认条件,则其账面价值等于其计税基

C通常情况下,应付职工薪酬的计税基础等于其账面价值

D企业应按环保规定交纳的罚款,会产生暂时性差异

A,B,C

略 -

第4题:

下列交易或事项形成的负债中,其计税基础不等于账面价值的是( )。

A.企业为关联方提供债务担保确认预计负债600万元

B.企业因销售商品提供售后服务在当期确认预计负债120万元 .

C.企业当期确认应付职工薪酬1 000万元,税法准予当期扣除的部分为800万元

D.税法规定的收入确认时点与会计准则-致,会计确认预收账款500万元

正确答案:B

-

第5题:

下列有关负债计税基础的确定中,正确的有( )。A.企业因销售商品提供售后三包等原因于当期确认了100万元的预计负债。则该预计负债的账面价值为100万元,计税基础为0

B.企业因债务担保确认了预计负债200万元,则该项预计负债的账面价值为200万元,计税基础为0

C.企业收到客户的一笔款项100万元,因不符合收入确认条件,会计上作为预收账款反映,但符合税法规定的收入确认条件,该笔款项已计入当期应纳税所得额,则预收账款的账面价值为100万元,计税基础为0

D.企业期末确认应付职工薪酬100万元,按照税法规定可以于当期全部扣除,则“应付职工薪酬”的账面价值为100万元,计税基础为100万元

E.企业应交的罚款和滞纳金确认其他应付款150万元,其计税基础为150万元答案:A,C,D,E解析:选项B的计税基础为200万元。