已知:ABC公司是一个基金公司,相关资料如下:资料一:ABC公司的某基金持有A、B两种股票,数量分别为100万股和80万股。2007年1月1日,每股市价分别为20元和30元,银行存款为200万元,两种股票的账面价值总和为4000万元。该基金负债有两项:对托管人或管理人应付未付的报酬为150万元、应交税金为100万元,已售出的基金份数为5000万份。资料二:在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的5%,赎回费率为基金资产净值的2%。资料三:2007年12月31日累计售出的基金单位

题目

已知:ABC公司是一个基金公司,相关资料如下:

资料一:ABC公司的某基金持有A、B两种股票,数量分别为100万股和80万股。2007年1月1日,每股市价分别为20元和30元,银行存款为200万元,两种股票的账面价值总和为4000万元。该基金负债有两项:对托管人或管理人应付未付的报酬为150万元、应交税金为100万元,已售出的基金份数为5000万份。

资料二:在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的5%,赎回费率为基金资产净值的2%。

资料三:2007年12月31日累计售出的基金单位为5100万份,基金单位净值为0.95元。

要求:

(1)根据资料一和资料二计算2007年1月1日该基金的下列指标:

①基金净资产价值总额;

②单位资产净值;

③基金认购价;

④基金赎回价。

(2)计算2007年该公司的基金收益率。

相似考题

参考答案和解析

正确答案:

(1)①基金净资产价值总额-基金净资产市场价值总额

=基金资产市场价值总额-基金负债市场价值总额

=(100×20+80×30+200)-(150+100)

=4350(万元)

②单位资产净值=基金单位净值=基金净资产价值总额/基金单位总份数=4350/5000=0.87(元)

③基金认购价=基金单位净值+首次认购费=0.87+0.87×5%=0.91(元)

④基金赎回价=基金单位净值一基金赎回费=0.87一0.87×2%=0.85(元)

(2)基金收益率=(5100×0.95—5000×0.87)/(5000×0.87)×100%=11.38%

(1)①基金净资产价值总额-基金净资产市场价值总额

=基金资产市场价值总额-基金负债市场价值总额

=(100×20+80×30+200)-(150+100)

=4350(万元)

②单位资产净值=基金单位净值=基金净资产价值总额/基金单位总份数=4350/5000=0.87(元)

③基金认购价=基金单位净值+首次认购费=0.87+0.87×5%=0.91(元)

④基金赎回价=基金单位净值一基金赎回费=0.87一0.87×2%=0.85(元)

(2)基金收益率=(5100×0.95—5000×0.87)/(5000×0.87)×100%=11.38%

更多“已知:ABC公司是一个基金公司,相关资料如下: 资料一:ABC公司的某基金持有A、B两种股票,数 ”相关问题

-

第1题:

共用题干

资料:根据ABC上市公司的简要财务报表,完成下列问题(所有计算采用期末数,计算过程保留四位小数)。

{图}

{图1}ABC公司决定今年支付每股股利为0.1元,则ABC公司的股利支付率为()。

A:1.5%

B:28.57%

C:32%

D:40%答案:D解析: -

第2题:

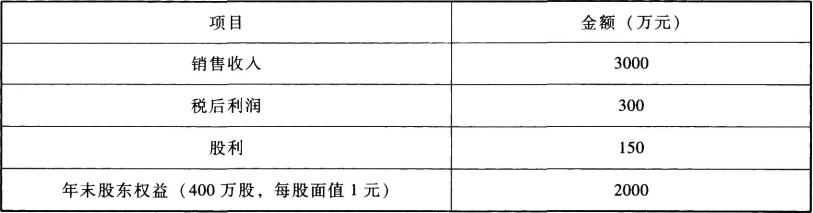

ABC公司2018年度财务报表的主要数据如下:

该公司2018年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率;

(2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。答案:解析:(1)

2018年权益净利率=300/2000=15%

2018年利润留存率=(300-150)/300=50%

2018年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

该公司处于可持续增长状态,其股利增长率等于可持续增长率8.11%。

2018年末内在市盈率=20/[300×(1+8.11%)/400]=24.67

2018年末内在市净率=20/[2000×(1+8.11%)/400]=3.70

2018年末内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产、净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元/股)

修正平均市净率法:

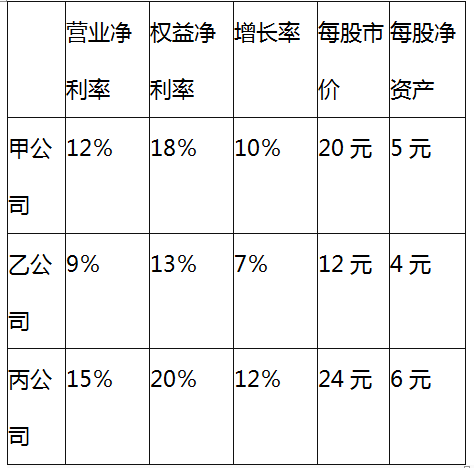

可比公司平均权益净利率=(18%+13%+20%)/3=17%

可比公司修正平均市净率=3.67/(17%×100)=0.22

ABC公司股票的每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC公司股票的每股价值=(20/5)/18%×15%×5=16.67(元)

以乙公司为可比公司计算的ABC公司股票的每股价值=(12/4)/13%×15%×5=17.31(元)

以丙公司为可比公司计算的ABC公司股票的每股价值=(24/6)/20%×15%×5=15(元)

ABC公司股票的每股价值=(16.67+17.31+15)/3=16.33(元)。 -

第3题:

甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是()。A.ABC公司股价持续上升

B.ABC公司股价持续下跌

C.ABC公司股价平稳

D.股市表现为牛市答案:B解析:卖权又称为看跌期权,购买者预期期权标的物价格下降,则购入卖权以便可以在特定时期内以特定价格出售标的物,甲购入ABC公司股票的卖权可以规避其持有的股票股价下跌的损失。 -

第4题:

共用题干

资料:根据ABC上市公司的简要财务报表,完成下列问题(所有计算采用期末数,计算过程保留四位小数)。

{图}

{图1}如果ABC公司的股票发行市场价为每股8元,则ABC公司股票的市盈率为()。

A:3

B:8

C:16

D:32答案:D解析: -

第5题:

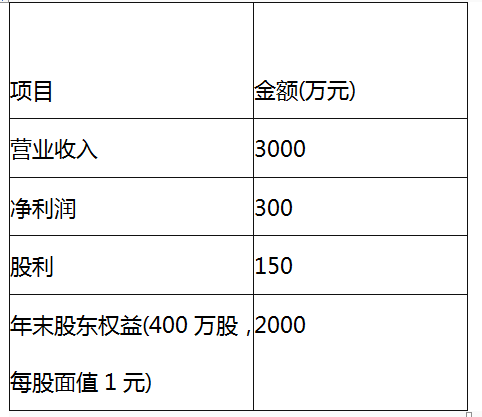

ABC公司2020年财务报表的主要数据如下:

该公司2020年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,

有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率;

(2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。答案:解析:(1)

2020年权益净利率=300/2000=15%

2020年利润留存率=(300-150)/300=50%

2020年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

若该公司处于稳定状态,其净利润增长率、股东权益增长率和营业收入增长率等于可持续增长率,即8.11%。

内在市盈率=20/[300×(1+8.11%)/400]=24.67

内在市净率=20/[2000×(1+8.11%)/400]=3.7

内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产,净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元)

修正的平均市净率法:

可比公司平均市净率=(4+3+4)/3=3.67

平均权益净利率=(18%+13%+20%)/3=17%

修正平均市净率=3.67/(17%×100)=0.22

ABC公司每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC每股价值=(4/18%)×15%×5=16.67(元)

以乙公司为可比公司计算的ABC每股价值=(3/13%)×15%×5=17.31(元)

以丙公司为可比公司计算的ABC每股价值=(4/20%)×15%×5=15(元)

ABC公司每股价值=(16.67+17.31+15)/3=16.33(元)

市净率估值模型的优点:

首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。

其次,净资产账面价值的数据容易取得,并且容易理解。

再次,净资产账面价值比净利润稳定,也不像净利润那样经常被人为操纵。

最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:

首先,账面价值受会计政策选择的影响,如果各企业执行不同能会计标准或会计政策,市净率会失去可比性。

其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。

最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。