已知:ABC公司是一个基金公司,相关资料如下:资料一:2006年1月1日,ABC公司的基金资产总额(市场价值)为27000万元,其负债总额(市场价值)为3000万元,基金份数为8000万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。资料二:2006年12月31日,ABC公司按收盘价计算的资产总额为26789万元,其负债总额为345万元,已售出10000万份基金单位。资料三:假定2006年12月31日,某投资者持有该基金2万份,到2007年12月

题目

已知:ABC公司是一个基金公司,相关资料如下:

资料一:2006年1月1日,ABC公司的基金资产总额(市场价值)为27000万元,其负债总额(市场价值)为3000万元,基金份数为8000万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。

资料二:2006年12月31日,ABC公司按收盘价计算的资产总额为26789万元,其负债总额为345万元,已售出10000万份基金单位。

资料三:假定2006年12月31日,某投资者持有该基金2万份,到2007年12月31日,该基金投资者持有的份数不变,预计此时基金单位净值为3.05元。

要求:

(1)根据资料一计算2006年1月1日ABC公司的下列指标:

①基金净资产价值总额;②基金单位净值;③基金认购价;④基金赎回价。

(2)根据资料二计算2006年12月31日的ABC公司基金单位净值。

(3)根据资料三计算2007年该投资者的预计基金收益率。

相似考题

更多“已知:ABC公司是一个基金公司,相关资料如下:资料一:2006年1月1日,ABC公司的基金资产总额(市场价值 ”相关问题

-

第1题:

21—24 题资料如下:小陈是 ABC 公司的出纳,公司即将解散。ABC 公司在银行 A开立基本存款账户,另在银行 B和 C 开立其他存款账户。小陈想了解公司解散后撤销银行账户的有关事项。

21、小陈应在公司解散后( )个工作日内向开户银行 A申请撤销基本存款账户。

A. 2

B. 3

C. 5

D. 7

正确答案:C

-

第2题:

ABC公司是一个基金公司,相关资料如下:

资料一:2007年1月1日,ABC公司的基金资产账面价值总额为20 000万元,市场价值总额为32 000万元,其负债的市场价值和账面价值总额均为3 000万元,基金份数为5 800万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。

资料二:2007年12月31日,ABC公司按收盘价计算的资产总额为46 000万元,其负债市场价值总额为500万元,已售出10 000万份基金单位。

资料三:假定2007年12月31日,某投资者持有该基金2万份,到2008年12月31日,该基金投资者持有的份数不变,预计此时基金单位净值为5.005元。

要求:

(1)根据资料一计算2007年1月1日ABC公司的下列指标:①基金净资产价值总额 ②基金单位净值 ③基金认购价 ④基金赎回价;

(2)根据资料二计算2007年12月31日的ABC公司基金单位净值;

(3)根据资料三计算2008年该投资者的预计基金收益率。

正确答案:

(1)①基金净资产价值总额 =基金净资产市场价值总额=基金资产市场价值总额-基金负债市场价值总额=32 000-3 000 =29 000(万元)

②=基金单位净值=基金净资产价值总额/基金单位总份数=29 000/5 800=5(元)

③基金认购价 =基金单位净值+首次认购费=5+5×2%=5.1(元)

④基金赎回价 =基金单位净值-基金赎回费=5-5×1%=4.95(元)

(2)基金单位净值=(46 000-500)/10 000=4.55(元)

(3)由于2008年年末和年初的持有份数相同,因此:

2008年该投资者的预计基金收益率=基金单位净值在2008年年度内的变化幅度=(5.005-4.55)/4.55×100%=10% -

第3题:

已知:ABC公司是一个基金公司,相关资料如下:

资料一:ABC公司的某基金持有A、B两种股票,数量分别为100万股和80万股。2007年1月1日,每股市价分别为20元和30元,银行存款为200万元,两种股票的账面价值总和为4000万元。该基金负债有两项:对托管人或管理人应付未付的报酬为150万元、应交税金为100万元,已售出的基金份数为5000万份。

资料二:在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的5%,赎回费率为基金资产净值的2%。

资料三:2007年12月31日累计售出的基金单位为5100万份,基金单位净值为0.95元。

要求:

(1)根据资料一和资料二计算2007年1月1日该基金的下列指标:

①基金净资产价值总额;

②单位资产净值;

③基金认购价;

④基金赎回价。

(2)计算2007年该公司的基金收益率。

正确答案:

(1)①基金净资产价值总额-基金净资产市场价值总额

=基金资产市场价值总额-基金负债市场价值总额

=(100×20+80×30+200)-(150+100)

=4350(万元)

②单位资产净值=基金单位净值=基金净资产价值总额/基金单位总份数=4350/5000=0.87(元)

③基金认购价=基金单位净值+首次认购费=0.87+0.87×5%=0.91(元)

④基金赎回价=基金单位净值一基金赎回费=0.87一0.87×2%=0.85(元)

(2)基金收益率=(5100×0.95—5000×0.87)/(5000×0.87)×100%=11.38% -

第4题:

共用题干

资料:根据ABC上市公司的简要财务报表,完成下列问题(所有计算采用期末数,计算过程保留四位小数)。

{图}

{图1}如果ABC公司的股票发行市场价为每股8元,则ABC公司股票的市盈率为()。

A:3

B:8

C:16

D:32答案:D解析: -

第5题:

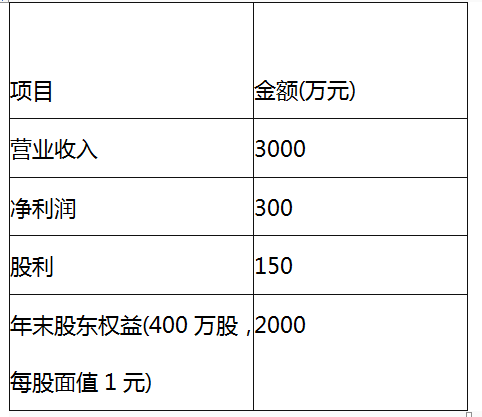

ABC公司2020年财务报表的主要数据如下:

该公司2020年12月31日的股票市价为20元。

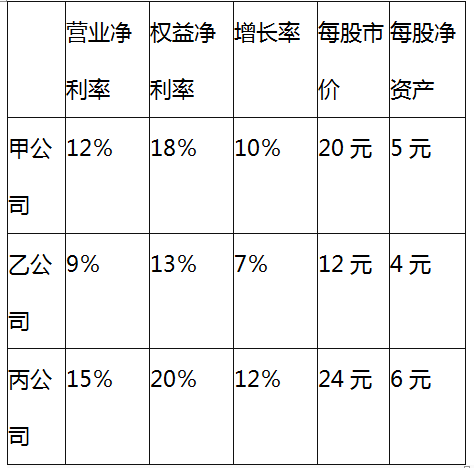

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,

有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率;

(2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。答案:解析:(1)

2020年权益净利率=300/2000=15%

2020年利润留存率=(300-150)/300=50%

2020年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

若该公司处于稳定状态,其净利润增长率、股东权益增长率和营业收入增长率等于可持续增长率,即8.11%。

内在市盈率=20/[300×(1+8.11%)/400]=24.67

内在市净率=20/[2000×(1+8.11%)/400]=3.7

内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产,净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元)

修正的平均市净率法:

可比公司平均市净率=(4+3+4)/3=3.67

平均权益净利率=(18%+13%+20%)/3=17%

修正平均市净率=3.67/(17%×100)=0.22

ABC公司每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC每股价值=(4/18%)×15%×5=16.67(元)

以乙公司为可比公司计算的ABC每股价值=(3/13%)×15%×5=17.31(元)

以丙公司为可比公司计算的ABC每股价值=(4/20%)×15%×5=15(元)

ABC公司每股价值=(16.67+17.31+15)/3=16.33(元)

市净率估值模型的优点:

首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。

其次,净资产账面价值的数据容易取得,并且容易理解。

再次,净资产账面价值比净利润稳定,也不像净利润那样经常被人为操纵。

最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:

首先,账面价值受会计政策选择的影响,如果各企业执行不同能会计标准或会计政策,市净率会失去可比性。

其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。

最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。

-

第6题:

分析员甲在对ABC公司进行估值时,ABC公司是一家多种工业金属矿物的供应商,公司信息如下:

股票发行总额8亿元

ABC公司负债的市场价值为25亿元

该公司今年自由现金流(FCFF)=11.5亿元

适用所得税率为40%

假设该公司债务占净资产25%

股权资本成本10%

税前债权资本成本7%

自由现金流(FCFF)增长率4%

该公司加权平均资本成本为()。A.9.65%

B.8.55%

C.12.73%

D.20%答案:B解析:WACC的计算公式为

其中,Wd为债权资本与总资产的比值,We为股权资本与总资产的比值,Wd+We=1;rd为债权资本成本,等于平均利息率;re为股权资本成本,即股东要求的收益率;T为公司所得税税率。WACC=25%*7%*(1-40%)+75%*10%=8.55% -

第7题:

资料一:假定A,B,C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A,B,C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认(同公允价值),并已向ABC公司移交了专利证书等有关凭证;C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司和E公司有意投资ABC公司,经与A,B,C三公司协商,将ABC公司变更为ABCDE公司,注册资本增加到1500万元,A,B,C,D,E五方各占五分之一股权。D公司需以货币资金出资400万元,以取得20%的股份;E公司以价值400万元的一项土地使用权出资,其价值已被投资各方确认,取得20%的股份。协议签订后,修改了原公司章程,有关出资及变更登记手续办理完毕。假定此题不考虑增值税,单位用万元表示。

要求:

(1)根据资料一,就ABC公司实际收到A公司投资时编制有关会计分录。

(2)根据资料一,就ABC公司实际收到B公司投资时编制有关会计分录。

(3)根据资料一,就ABC公司实际收到C公司投资时编制有关会计分录。

(4)根据资料二,编制实际收到D公司投资时的会计分录。

(5)根据资料二,编制实际收到E公司投资时的会计分录。

答案:解析:(1)企业接受投资者投入的固定资产、无形资产,应按投资合同或协议约定价值确定该固定资产或无形资产的价值(但投资合同或协议不公允的除外)和在注册资本中应享有的份额。借:固定资产300贷:实收资本300

(2)借:固定资产200无形资产100贷:实收资本300

(3)借:银行存款300贷:实收资本300

(4)借:银行存款400贷:实收资本(1500*20%)300资本公积100

(5)借:无形资产400贷:实收资本(1500*20%)300资本公积100

-

第8题:

已知ABC公司20×8年平均总资产为2000万元,平均资产负债率为50%,其中有息负债占负债总额的比例为60%,有息负债的平均利息率为10%,适用的企业所得税税率为25%。

其他相关资料如下:

(1)20×8年年初流通在外的普通股股数为1500万股,年内没有发生变化;

(2)20×8年销售收入为25500万元,销售净利率为8%;

(3)20×8年折旧摊销合计500万元;

(4)同行业内在基础业务方面具有可比性的DBX公司的市盈率是15,EV/EBITDA(企业价值/息税折旧和摊销前利润)是10。

要求:

1.使用市盈率乘数,估计ABC公司的每股股权价值。

2.使用EV/EBITDA(企业价值/息税折旧和摊销前利润)乘数,估计ABC公司的企业价值。答案:解析:1.净利润=25500×8%=2040(万元)

每股收益=2040/1500=1.36(元)

ABC公司的每股股权价值=1.36×15=20.4(元)

2.20×8年利息费用=2000×50%×60%×10%=60(万元)

税前利润=2040/(1-25%)=2720(万元)

EBITDA=2720+60+500=3280(万元)

ABC公司的企业价值=3280×10=32800(万元)。 -

第9题:

下列哪一项会影响ABC公司的资产负债表?()

- A、ABC公司发行了额外的股票

- B、ABC公司的股票价格会上涨的预期

- C、ABC公司的股票价格在二级市场上上涨

- D、ABC公司的大量股票在市场上交易

正确答案:A -

第10题:

单选题基金资产总值是指基金全部资产的价值总和。现已知A公司的基金资产总值为450万元,基金负债为300万元,基金的全部份额为300。则A公司的基金资产份额净值为()。A1.5万元

B1万元

C0.5万元

D无法计算

正确答案: A解析: 考查基金份额净值的计算。基金份额净值=基金资产净值/基金总份额=(450-300)/300=0.5万元。 -

第11题:

单选题分析员甲在对ABC公司进行估值时,ABC公司是一家多种工业金属矿物的供应商,公司信息如下:股票发行总额8亿元ABC公司负债的市场价值为25亿元该公司今年自由现金流金(FCFF)=11.5亿元适用所得税率为40%假设该公司债务占净资产25%股权资本成本10%税前债权资本成本7%自由现金流金(FCFF)增长率4%该公司整体价值最接近()亿元。A262.86

B252.75

C549.45

D395.60

正确答案: D解析: -

第12题:

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。正确答案: ①目前账面价值=4500-400×4=2900(万元)②目前资产报废损失=2900-1900=1000(万元)③目前资产报废损失抵税=1000×25%=250(万元)④残值报废损失减税=(500-400)×25%=25(万元)解析: 暂无解析 -

第13题:

根据资料二,编制实际收到D公司投资的有关会计分录。借:________贷:________

资料一:假定A.

B.C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A.

B.C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(通公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证:C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司有意投资ABC公司,经与A.

B.C三方协商,将ABC公司变更为ABCD公司,注册资本增加到1200万元,A.

B.

C.D公司四方各占四分之一股权。D公司需以货币资金出资400万元,可取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。要求:根据上述资料,回答下列问题。

正确答案:借:银行存款 4000000 贷:实收资本 3000000 资本公积 1000000

借:银行存款 4000000 贷:实收资本 3000000 资本公积 1000000 -

第14题:

ABC公司网站上提供了ABC全球各公司的链接网址,其中www.ABC.com.cn表示ABC是一个()公司网站。

A. 中国

B. 美国

C. 奥地利

D. 匈牙利

参考答案:A

-

第15题:

资料一:假定A、B、C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。

假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(同公允价值);

B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证; C公司以货币资金300万元投资,已存人ABC公司的开户银行。 资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200万元,A、B,C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。

要求: (1)根据资料一,分别就ABC公司实际收到A公司、B公司、C公司投资时编制有关会计分录。 (2)根据资料二,编制实际收到D公司投资时的会计分录。

正确答案:

(1)收到A公司投资时的分录

借:固定资产 3 000 000

贷:实收资本--A 3 000 000 (1分)

收到B公司投资时

借:固定资产 2 000 000

无形资产 1 000 000

贷:实收资本--B 3 000 000 (2分)

或: 借:固定资产 2 000 000

贷:实收资本--B 2 000 000 (1分)

借:无形资产 1 000 000

贷:实收资本--B 1 000 000 (1分)

收到C公司投资时

借:银行存款 3 000 000

贷:实收资本-- c 3 000 000 (1分)

(2)收到D公司投资时的分录

借:银行存款 4 000 000

贷:实收资本--D 3 000 000

资本公积一资本溢价 1 000 000 (1分) -

第16题:

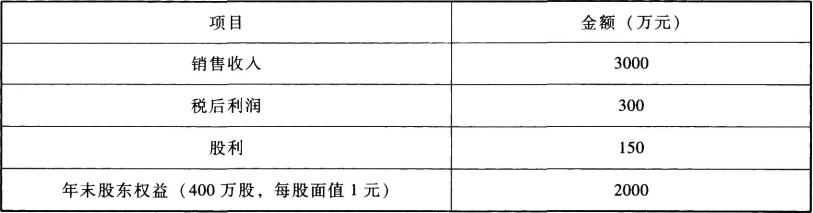

ABC公司2018年度财务报表的主要数据如下:

该公司2018年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率;

(2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。答案:解析:(1)

2018年权益净利率=300/2000=15%

2018年利润留存率=(300-150)/300=50%

2018年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

该公司处于可持续增长状态,其股利增长率等于可持续增长率8.11%。

2018年末内在市盈率=20/[300×(1+8.11%)/400]=24.67

2018年末内在市净率=20/[2000×(1+8.11%)/400]=3.70

2018年末内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产、净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元/股)

修正平均市净率法:

可比公司平均权益净利率=(18%+13%+20%)/3=17%

可比公司修正平均市净率=3.67/(17%×100)=0.22

ABC公司股票的每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC公司股票的每股价值=(20/5)/18%×15%×5=16.67(元)

以乙公司为可比公司计算的ABC公司股票的每股价值=(12/4)/13%×15%×5=17.31(元)

以丙公司为可比公司计算的ABC公司股票的每股价值=(24/6)/20%×15%×5=15(元)

ABC公司股票的每股价值=(16.67+17.31+15)/3=16.33(元)。 -

第17题:

基金资产总值是指基金全部资产的价值总和。现已知A公司的基金资产总值为450万元,基金负债为300万元,基金的全部份额为300。则A公司的基金资产份额净值为( )。A.1.5万元

B.1万元

C.0.5万元

D.无法计算答案:C解析:考点:考查基金份额净值的计算。 基金份额净值=基金资产净值/基金总份额=(450-300)/300=0.5万元。 -

第18题:

甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是()。A.ABC公司股价持续上升

B.ABC公司股价持续下跌

C.ABC公司股价平稳

D.股市表现为牛市答案:B解析:卖权又称为看跌期权,购买者预期期权标的物价格下降,则购入卖权以便可以在特定时期内以特定价格出售标的物,甲购入ABC公司股票的卖权可以规避其持有的股票股价下跌的损失。 -

第19题:

资料一:假定A、B、C三公司共同投资组成ABC有限公司(以下简称ABC公司),其章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证,C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录;(2)根据资料一,编制ABC公司实际收到B公司投资的有关会计分录;(3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录;(4)根据资料二,编制实际收到D公司投资的有关会计分录;(5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。(单位:元)

答案:解析:(1)收到A公司投资的有关会计分录为:借:固定资产3000000贷:实收资本3000000(2)收到B公司投资的有关会计分录为:借:固定资产2000000无形资产1000000贷:实收资本3000000(3)收到C公司投资的有关会计分录为:借:银行存款3000000贷:实收资本3000000(4)收到D公司投资的有关会计分录为:借:银行存款4000000贷:实收资本3000000资本公积1000000(5)ABCD公司实收资本=3000000+3000000+3000000+3000000=12000000(元)

-

第20题:

ABC公司08年有关资料为:平均总资产为369805万元,利润总额是10534万元,利息费用是3592万元,平均净资产为153163万元,所得税费用为4530万元。 要求: (1)计算ABC公司的总资产报酬率 (2)计算ABC公司的净资产收益率

正确答案: 由题意得:

(1)总资产报酬率=息税前利润/资产平均余额×100%=(利润总额+利息)/资产平均余额×100%=(10534+3592)/369805×100%=3.82%

(2)净资产收益率=净利润/净资产平均余额×100%=(10534-4530)/153163×100%=3.92% -

第21题:

甲在股票市场上购入20000股ABC公司的股票,那么甲可能会购入ABC公司股票的卖权的情况是:()

- A、ABC公司股价持续上升

- B、ABC公司股价持续下跌

- C、ABC公司股价平稳

- D、股市表现为牛市

正确答案:B -

第22题:

问答题ABC公司08年有关资料为:平均总资产为369805万元,利润总额是10534万元,利息费用是3592万元,平均净资产为153163万元,所得税费用为4530万元。 要求: (1)计算ABC公司的总资产报酬率 (2)计算ABC公司的净资产收益率正确答案: 由题意得:

(1)总资产报酬率=息税前利润/资产平均余额×100%=(利润总额+利息)/资产平均余额×100%=(10534+3592)/369805×100%=3.82%

(2)净资产收益率=净利润/净资产平均余额×100%=(10534-4530)/153163×100%=3.92%解析: 暂无解析 -

第23题:

单选题ABC企业计划利用一笔长期资金购买股票。现有X公司股票和Y公司股票可供选择,ABC企业只准备投资一家公司股票。已知X公司股票现行市价为每股8元,上年每股股利为0.10元,预计以后每年以6%的增长率增长。Y公司股票现行市价为每股6元,上年每股股利为0.50元,股利政策将一贯坚持固定股利政策。ABC企业所要求的投资必要报酬率为8%。根据上述资料回答下列问题。根据上述投资决策,假定ABC公司持有该公司股票5年后以12元的价格售出,股票的价值为()元。[已知(P/A,8%,5)=3.9927,(P/F,8%,5)=0.6806,计算结果保留两位小数]A8.15

B9.43

C10.16

D12.46

正确答案: C解析: 暂无解析 -

第24题:

单选题ABC公司是一家多种工业金属矿物的供应商。分析员甲在对ABC公司进行估值时,获得该公司的信息如下:股票发行总额8亿元;ABC公司负债的市场价值为25亿元;该公司今年企业自由现金流(FCFF)为11.5亿元;适用所得税税率为25%。假设该公司债务占资产的25%,股权资本成本10%,税前债权资本成本7%,企业自由现金流(FCFF)增长率4%。(1)该公司加权平均资本成本(WACC)最接近( )。A8.5%

B6.55%

C8.81%

D9.25%

正确答案: C解析: