已知甲、乙两个方案为计算期相同的互斥方案,甲方案与乙方案的差额为丙方案。经过应用净现值法测试,得出结论丙方案不具有财务可行性,则下列表述正确的是( )。A.应选择甲方案B.应选择乙方案C.应选择丙方案D.所有方案均不可选

题目

已知甲、乙两个方案为计算期相同的互斥方案,甲方案与乙方案的差额为丙方案。经过应用净现值法测试,得出结论丙方案不具有财务可行性,则下列表述正确的是( )。

A.应选择甲方案

B.应选择乙方案

C.应选择丙方案

D.所有方案均不可选

相似考题

更多“已知甲、乙两个方案为计算期相同的互斥方案,甲方案与乙方案的差额为丙方案。经过应用净现值法测试, ”相关问题

-

第1题:

甲、乙、丙三个计算期相同的互斥方案,若有

则各方案从优到劣的排列顺序是()。A、甲、乙、丙

B、乙、丙、甲

C、丙、乙、甲

D、乙、甲、丙答案:B解析:

-

第2题:

共用题干

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 如果甲乙两方案的寿命期不同,则最适合作为寿命期不同的互斥方案选择的方法是()。

如果甲乙两方案的寿命期不同,则最适合作为寿命期不同的互斥方案选择的方法是()。

A:净现值法

B:差额净现值法

C:年值法

D:净将来值法答案:C解析:本题考查静态回收期的计算。甲方案的静态投资回收期为P=3-1+900/400=2.5(年);乙方案的静态投资回收期为P=4-1+200/400=3.5(年)。如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。 -

第3题:

已知甲和乙是两个寿命期相同的互斥方案,其中乙方案投资大于甲方案。通过测算得出甲、乙两方案的内部收益率分别为17%和14%,差额投资收益率为13%,基准收益率为14%。关于方案选择的说法,正确的是( )。A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两方案

D.应同时拒绝甲、乙两方案答案:A解析:此题考查互斥方案的选择。甲和乙是两个互斥方案。互斥方案就是在若干个方案中,选择其中任何一个方案,则其他方案就必然是被排斥的一组方案。追加投资收益率是进行互斥方案选择时的重要评价指标。因为乙方案投资大于甲方案,并且差额投资收益率低于基准收益率,即13%<14%,因此,应该选择甲方案,而不是选择乙方案。 -

第4题:

某项目有甲、乙、丙三个投资方案,各方案的投资额及内部收益率见下表。若已知基准折现率为10%,则各方案净现值由大到小排序为( )。

A:甲,乙,丙

A:甲,乙,丙

B:乙,甲,丙

C:乙,丙,甲

D:丙,乙,甲答案:B解析:2019版教材P191

本题考查的是经济效果评价方法。本题可以有两种解法。第一种方法是根据增量内部收益率的判别规则进行排序。解法如下:因为:

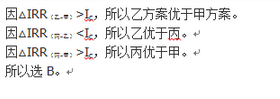

△IRR甲-乙=6%<10%,所以乙优于甲,即NPV乙>NPV甲

△IRR乙-丙=16%>10%,所以乙优于丙,即NPVZ>NPV丙

△IRR甲-丙=12%>10%,所以甲优于丙,即NPV甲>NPV丙

所以:NPV乙>NPV甲>NPV丙

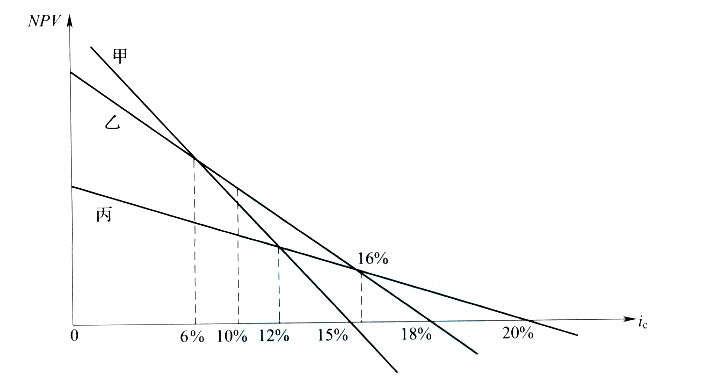

第二种方法是绘图。为了分析简化,将净现值曲线画为直线。由下图可知,当折现率为10%时,净现值由大到小的排序为:乙、甲、丙。

-

第5题:

现有三个互斥方案按投资额从小到大排列为甲、乙、丙,收益率都大于基准收益 .率13%,方案甲、乙的差额内部收益率为12%,方案乙、丙的差额内部收益率为14%,方案 甲、丙的差额收益率为11%,则最优方案为( )。

A.方案甲 B.方案乙 C方案丙 D.无法确定答案:A解析:。提示:本题为用差额内部收益率法比较互斥方案。

首先确定三个方案的内部收益率都大于基准收益率,由于甲乙差额内部收 益率12%小于基准收益率,所以甲方案优于乙方案,由于甲丙差额内部收 益率11%小于基准收益率,所以甲方案优于丙方案,故甲方案最优。