资料1:B企业过去5年的有关资料如下:年份销售量(万件)资金占用额(万元)20067.22442007724620087.525020098260201010300资料2:B企业去年产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。 资料3:B企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。 资料4:目前的资本结构为债务资本占40%,权益资本占60%,300万

题目

资料1:B企业过去5年的有关资料如下:

年份销售量(万件)

资金占用额(万元)

2006

7.2

244

2007

7

246

2008

7.5

250

2009

8

260

2010

10

300

资料2:B企业去年产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。 资料3:B企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。 资料4:目前的资本结构为债务资本占40%,权益资本占60%,300万元的资金由长期借款和权益资金组成,长期借款的资本成本为3.5%。 资料5:如果需要外部筹资,则发行股票,8股票的β系数为1.6,按照资本资产定价模型计算权益资本成本,市场平均报酬率为14%,无风险报酬率为2%。 要求: (1)计算该企业今年息税前利润、净利润以及DOL、DFL、DTL。 (2)计算今年的息税前利润变动率。 (3)采用高低点法预测今年的资金占用量。 (4)预测今年需要的外部筹资额。 (5)计算B企业的权益资本成本。 (6)计算今年末的平均资本成本。

相似考题

参考答案和解析

(1)计算该企业今年息税前利润、净利润以及DOL、DFL、DTL:

今年销售量=10×(1+40%)=14(万件)

单位变动成本=100×60%=60(元)

今年息税前利润=14×(100-60)-150=410(万元)

净利润=(410-50)×(1-25%)=270(万元)

(2)去年息税前利润=10×(100-60)-150=250(万元)

息税前利润变动率=(410-250)/250×100%=64%

或息税前利润变动率=40%×1.6=64%

即今年息税前利润增加64%

(3)采用高低点法预测今年的资金占用量:

b=(300-246)/(10-7)=18(元/件)

a=300-18×10=120(万元)

Y=120+18X

今年资金占用量=120+18×14=372(万元)

(4)今年需要的外部筹资额=372-300-270×(1-90%)=45(万元)

(5)权益资本成本=2%+1.6×(14%-2%)=21.2%

(6)资金总额为372万元,其中长期借款300×40%=120(万元)

权益资金=372-120=252(万元)

平均资本成本=120/372×3.5%+252/372×21.2%=15.49%

更多“资料1:B企业过去5年的有关资料如下:年份销售量(万件)资金占用额(万元)20067.22442007724620087.5 ”相关问题

-

第1题:

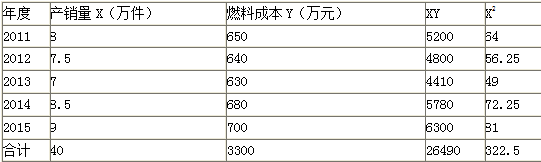

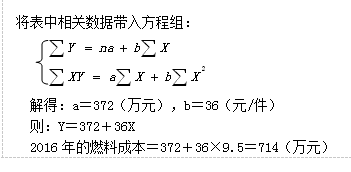

某企业过去5年的产销量和燃料成本的有关资料如下表,该企业2016年预计产销量为9.5万件。

要求:用回归直线法预计2016年的燃料成本。答案:解析:

-

第2题:

某企业2012年至2016年各年的产销量依次为8.0万件、7.2万件、7.0万件、8.8万件、9.0万件;各年的资金占用额依次为650万元、620万元、630万元、710万元、700万元。运用高低点法分离资金占用中的不变资金与变动资金时,下列说法中正确的有()。A.资金占用中的单位变动资金为35元/件

B.资金占用中的单位变动资金为56.25元/件

C.资金占用中的不变资金为215万元

D.资金占用中的不变资金为385万元答案:A,D解析:单位变动资金=(700-630)/(9.0-7.0)=35(元/件);不变资金=700-9.0×35=630-7.0×35=385(万元)。 -

第3题:

某企业2012-2016年的总产值和利润额资料如下: 年份 总产值(百万元) 利润额(百万元) 2012 2013 2014 2015 2016 15 17 22 25 30 4.5 5.0 6.5 8.0 10.0 要求:当总产值为5000万元时的利润总额为多少?(结算结果保留两位小数)

[0.9700,0.9900] -

第4题:

某企业2015年~2019年度产销数量和资金占用额的历史资料如下表所示,该企业2020年预计产销量为8.6万件。

要求:采用高低点法预测该企业2019年的资金需用量。答案:解析:b=(700-630)/(9.0-7.0)=35(元/件)

a=700-9.0×35=630-7.0×35=385(万元)

即资金习性模型:为y=385+35x

若该企业2020年预计产销量为8.6万件,则2020年的资金需用量为:

385+35×8.6=686(万元) -

第5题:

某企业产销量和资金变化情况如下表所示,2020年预计销售量为150万件,要求运用线性回归分析法预测2020年资金需求量。 产销量和资金变化情况表: 年度 产销量(万件) 资金占用(万元) 2014 120 100 2015 110 95 2016 100 90 2017 120 100 2018 130 105 2019 140 110

A