A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

题目

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

相似考题

更多“A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年, ”相关问题

-

第1题:

某公司拟更新一台旧设备,其账面折余价值为10万元,如果目前出售可取得收入7万元,预计还可使用5年,采用直线法计提折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为82.5万元,使用年限为5年,采用直线法计提折旧,预计残值比旧设备多0.5万元;使用新设备后公司的税后净利润每年增加3.5万元,利息费用每年增加5万元,该企业的所得税税率为30%,资金成本率为10%,不考虑营业税金及附加的变化。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算更新设备比继续使用旧设备每年增加的折旧额;

(3)计算运营期各年增加的息税前利润以及增加的调整所得税;

(4)计算固定资产提前报废所发生的净损失及其抵减的所得税;

(5)计算各年的差量税后净现金流量;

(6)计算差额内部收益率,并做出是否更新旧设备的决策?

已知:

(P/F,14%,1)=O.8772,(P/A,14%,3)=2.3216,(P/F,14%,5)=0.5194

(P/F,16%,1)=O.8621,(P/A,16%,3)=2.2459,(P/F,16%,5)=0.4762

正确答案:

(1)增加的投资额=新设备的投资一旧设备的变价净收入=82.5-7=75.5(万元)

(2)更新决策每年增加的折旧=(75.5-0.5)/5=15(万元)

(3)增加的息税前利润 =增加的税前利润+增加的利息费用=增加的税后净利润/(1一所得税税率)+增加的利息费用=3.5/(1-30%)+5=10(万元)

增加的调整所得税=10×30%=3(万元)

(4)固定资产提前报废发生的净损失=10一7=3(万元)

因固定资产提前报废发生净损失而抵减的所得税税额=3×30%=0.9(万元)

(5)NCF0=-75.5(万元)

NCFl=10+15+0.9-3=22.9(万元)

NCF2~4=10+15-3=22(万元)

NCF5=22+0.5=22.5(万元)

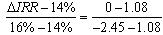

(6)-75.5+22.9×(P/F,IRR,1)+22×(P/A,IRR,3)×(P/F,IRR,1)+22.5×(P/F,IRR,5)=0

当i=14%时,

NPV=-75.5+22.9×0.8772+22×2.3216×0.8772+22.5×0.5194=1.08

当i=16%时,

NPV=-75.5+22.9×0.8621+22×2.2459×0.8621+22.5×0.4762=-2.45

解得:IRR=14.61%

由于差额内部收益率(14.61%)大于资金成本10%,所以应该更新。 -

第2题:

某企业打算变卖一套尚可使用4年的旧设备,并购置一台新设备替换它,旧设备的账面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备每年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

正确答案:C

解析:更新设备每年增加的折旧额=[(720-340)-(2-0.5)]/4=94.625(万元)。注意:旧设备应以其变价净收入作为计提折旧的基础。 -

第3题:

某厂两年前购入一台设备,原值为42000元,预计净残值为2000元,尚可使用为8年,且会计处理方法与税法规定一致。现在该厂准备购入一台新设备替换该旧设备。新设备买价为52000元,使用年限为8年,预计净残值为2000元。若购入新设备,可使该厂每年的现金净流量由现在的36000元增加到47000元。旧设备现在出售,可获得价款12000元。该厂资本成本为10%,所得税税率为30%。

要求:采用净现值法评价该项售旧购新方案是否可行。

正确答案:

(1)继续使用旧设备

年折旧=(42000-2000)/10=4000(元)

旧设备的账面净值=42000-4000×2=34000(元)

继续使用旧设备初始现金流量=-〔12000+22000×30%〕=-18600(元)

继续使用旧设备的净现值

=36000×(P/A,10%,8)+2000×(P/S,10%,8)-18600

=36000×5.3349+2000×0.4665-18600

=192056.40+933-18600

=174389.40(元)

(2)购买新设备的净现值

=47000×5.3349+2000×0.4665-52000

=250740+933-52000

=199673.30(元)

(3)由于售旧买新的方案比继续使用旧设备的方案增加净现值25283.9元,故应当售旧买新。 -

第4题:

某公司原有设备一台,账面折余价值为11.561万元,目前出售可得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605。

要求计算:

(1)更新改造增加的年折旧。

(2)更新改造增加的各年息前税后利润(保留小数点后3位)。

(3)旧设备变价净损失的抵税金额。

(4)更新改造增加的各年净现金流量(保留小数点后3位)。

(5)利用内插法计算更新改造方案的差额内部收益率,并做出是否进行更新改造的决策(保留小数点后3位)。

正确答案:

(1)年折旧=(40-7.5)÷5=6.5(万元)

(2)息前税后利润(第1年)=[(160-150)-(112-110)-6.5]×(1-33%)=1.005(万元)

息前税后利润(第2—5年)=[(165-150)-(115-110)-6.5]×(1-33%)=2.345 (万元)

(3)旧设备变价净损失抵税金额=(11.561-7.5)×33%=1.34(万元)

(4)NCF0=-(40-7.5)=一32.5(万元)

NCF1=年折旧+息前税后利润+旧设备变价净损失抵税

=6.5+1.005+1.34=8.845(万元)

NCF2-5=年折旧+息前税后利润

=6.5+2.345=8.845(万元)

(5)由于该项目建设期为零,投产后各年净现金流量相等

故(P/A,AIRR,5)=32.5/8.845=3.674

(3.696-3.674)/(3.696-3.605)=(11%-IRR)/(1l%-12%)

IRR=11.24%

由于IRR=11.24%>10%,故可以进行更新改造。 -

第5题:

某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入50万元,付现成本15万元,最后一年收回残值收入5万元。则最后一年的现金净流量为:A、28.5万元

B、33.5万元

C、35万元

D、30万元答案:B解析:最后一年的现金净流量=(50-15)-(50-15-45/5)×25%+5=33.5(万元) -

第6题:

某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一年收回残值收入5万元。假设该公司适用的企业所得税税率为25%,则该项投资的投资回报率为( )。A.42.0%

B.42.5%

C.43.5%

D.44.0%答案:D解析:第1至4年经营期现金流量=40×(1-25%)-15×(1-25%)+(50-5)/5×25%=21(万元)

第5年的现金净流量=21+5=26(万元)

年均现金净流量=(21×4+26)/5=22(万元)

投资回报率=22/50×100%=44%。 -

第7题:

甲公司外购一台大型设备,该设备的入账价值为1 200万元。该设备的预计尚可使用年限为8年,预计净残值为200万元。甲公司采用年限平均法对该设备计提折旧。甲公司每年对该设备计提的折旧额为( )万元。A.120

B.108

C.125

D.100答案:C解析:该设备应计提的折旧总额=1 200-200=1 000(万元) 甲公司每年对该设备计提的折旧额=1 000/8=125(万元) -

第8题:

某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:更新改造增加的年折旧;

正确答案: △年折旧=(40-7.5)÷5=6.5(万元) -

第9题:

单选题某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一现成本15万元,最后一年收回残值收入5万元。假设该公司适用的企业所得税税率为25%,则该项投资的投资回报率为( )。(2010年)A42%

B42.5%

C43.5%

D44%

正确答案: D解析:

第1到4年经营期现会流量=40×(1-25%)-15×(1-25%)+(50-5)/5×25%=21(万元);第5年的现金净流量=21+5=26(万元);年均现金净流量=(21× 4+26)/5=22(万元);投资回报率=22/50× 100%=44%。 -

第10题:

问答题某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:旧设备变价净损失的抵税金额;正确答案: 旧设备变价净损失抵税金额=(11.561–7.5)×33%=1.34(万元)解析: 暂无解析 -

第11题:

问答题某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:利用内插法计算更新改造方案的差额内部收益率,并做出是否进行更新改造的决策(保留小数点后3位)。正确答案: 由于该项目建设期为零,投产后各年净现金流量相等故(P/A,△IRR,5)=32.5/8.845=3.674因为已知:(P/A,11%,5)=3.696,(P/A,12%,5)=3.605,所以,(3.696-3.674)÷(3.696–3.605)=(11%–△IRR)/(11%–12%)△IRR=11.24%由于△IRR=11.24%>10%,故可以进行更新改造。解析: 暂无解析 -

第12题:

单选题某企业5年前投资6万元购买一台设备,目前账面价值为1.6万元,如现在出售这台设备可得到1万元,该设备还可使用8年,8年末的估计价值为0.1万元,则该设备的沉没成本为()。A6万元

B0.6万元

C0.9万元

D0.1万元

正确答案: B解析: 沉没成本=账面价值-实际价值。 -

第13题:

某企业有一台旧设备,原值为208000元,预计使用年限为10年,以使用4年,预计残值为8000元。为保障生产正常进行,准备对该设备进行大修或更新,有关资料如下: 如大修需支付大修理费40000元,不增加使用年限,每年可实现收入220000元,付现成本为160000元; 若购买新设备价款为246000元,预计使用年限为6年,残值为6000元,每年实现收入275000元,付现成本为125000元,出售旧设备收入为50000元。该企业所得税率为30%,资本成本为10%。 要求:通过计算说明,企业应对旧设备进行大修还是更新。

参考答案:对大修或更新两个互斥方案应采用净现值法进行评价: 1 大修理方案: 年折旧费=(208000-8000)/10=20000元, 初始现金流量= - 40000元 每年营业现金流量=(220000-160000-20000)×(1-30%)+20000=48000元 净现值=48000×(P/A,10%,6)+8000×(P/S,10%,6)- 40000 =173570.40元 2 更新设备方案: 年折旧费=(246000-6000)/6=40000元 旧设备账面价值= 208000-4×20000=128000元 旧设备变现抵税=(50000-128000)× 0.3= - 23400元 初始现金流量=设备投资 – 旧设备变现收入 – 旧设备变现收入抵税 = - 246000+50000+23400= - 172600元 每年营业现金流量=(275000-125000-40000)×(1-30%)+40000=117000元 净现值=117000×(P/A,10%,6)+6000×(P/S,10%,6)- 172600 =340357.10元 从计算结果来看,更新方案的净现值大于大修理方案,因此应选择更新设备方案。

-

第14题:

某企业5年前投资6万元购买一台设备,目前账面价值为 1.6万元,如现在出售这台设备可得到1万元,该设备还可使用8年,8年末的估计价值为0.1万元,则该设备的沉没成本为( )万元。A. 1.6

B.6

C. 1.5

D. 0.1

参考答案:B

-

第15题:

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)

要求:

(1)确定新、旧设备的原始投资及其差额;

(2)计算新、旧设备的年折旧额及其差额;

(3)计算新、旧设备的年净利润及其差额;

(4)计算新、旧设备净残值的差额;

(5)计算新、旧设备的年净现金流量NCF;

(6)对该企业是否更新设备做出决策。

正确答案:

①新设备原始投资=100000元

旧设备原始投资=30000元

二者原始投资差额=100000-30000=70000元

②新设备年折旧额=(100000-6000)÷4=23500元

旧设备年折旧额外=(30000-3000)÷4=6750元

二者年折旧额差额=23500-6750=16750元

③新设备年净利润额=[600000-(400000-30000+23500)]×(1-33%)=138355元

旧设备年净利润额=[600000-(400000+6750)]×(1-33%)=129477.50元

二者年净利润差额=138355-129477.50=8877.5元

④新、旧设备净残值差额=6000-3000=3000元

⑤新设备年净现金流量:

NCF0=-100000元

NCF1-3=138355+23500=161855元

NCF4=138355+23500+3000=167855元

旧设备年净现金流量:

NCF0=-30000元

NCF1-3=129477.50+6750=136227.5元

NCF4=129477.5+6750+3000=139227.5元

二者年净现金流量差额:

NCF0=―100000―(―30000)=-70000元

NCF1-3=161855-136227.5=25627.5元

NCF4=167855-139227.5=28627.5元

⑥计算IRR

测试r=18%

NPV=―70000+25627.5×(P/A,18%,3)+28627.5×(P/F,18%,4)=487.93元

测试r=20%

NPV=―70000+25627.5×(P/A,20%,3)+28627.5×(P/F,20%,4)=―2208.63元

IRR=18%+[(487.93-0)÷(487.93+2208.63)]×2%=18.36%

由于IRR19%,故应继续使用旧设备 -

第16题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

正确答案:

(1)计算甲公司可以接受的税前租金的最大值:年折旧=2000×(1—5%)/5=380(万元)

2年后资产账面价值=2000一2×380=1240(万元)2年后资产残值税后流入=1100+(1240—1100)×25%=1135(万元)2年后资产残值税后流入现值=1135×(P/F,12%,2)=904.815(万元)

年折旧抵税=380×25%=95(万元)

年税后营运成本=80×(1—25%)=60(7/元)

税后损益平衡租金=(2000—904.815)/(P/A,12%,2)+60一95=613(万元)

税前损益平衡租金

=613/(1—25%)=817.33(万元)

即甲公司可以接受的税前租金最大值为817.33万元。 -

第17题:

某企业 5 年前投资 6 万元购买一台设备,目前账面价值为 1.8 万元,如现在出售这台设备可得到 1 万元,该设备还可使用 8 年,8 年末的估计价值为 0.1 万元,则该设备的沉没成本为( )万元。A.0.1

B.0.8

C.1

D.1.6答案:B解析: -

第18题:

甲公司拟购买一台价值40万元的设备,预计使用年限为5年,采用年限平均法计提折旧,预计净残值为零。该设备预计每年为公司实现销售收入50万元,相应付现成本22万元。适用的企业所得税税率为25%,假设不考虑其他相关税费,会计折旧方法与税法规定一致,则该设备经营期每年现金净流量为()万元。A.28

B.115

C.50

D.23答案:D解析:折旧=40/5=8 (万元)

该设备经营期每年现金净流量= (50-22) X (1-25%) +8X25%=23 (万元)。 -

第19题:

某公司购进一台设备,该设备的入账价值为240万元,预计净残值为0,预计使用年限为10年,采用双倍余额递减法计提折旧。在使用2年后出售,取得价款150万元,支付清理费用0.5万元,则该设备处置对损益的影响为( )万元。A.-4.1

B.-3.6

C.3.9

D.4.3答案:A解析:使用2年时此设备累计计提的折旧=240×2/10+240×(1-2/10)×2/10=86.4(万元),此时设备的账面价值=240-86.4=153.6(万元),则此固定资产的处置对当期损益的影响=150-153.6-0.5=-4.1(万元) -

第20题:

问答题某公司拟以效率较高的新型设备更新现有的旧设备。新设备的购置成本为300万元,假设购入后当年年初即可投入使用,预计生产经营期每年所得税后净现金流量为170万元;旧设备的原购置成本为300万元,已使用2年,生产经营期每年所得税后净现金流量为100万元。在购置新设备的同时,将旧设备转售,预计可得收入50万元,同时按相关财务规定,出售资产收入低于其净值的,可抵减相应的所得税。新设备和旧设备使用寿命均为5年,均采用直线法折旧,期末无残值。该公司设定的财务基准收益率为12%。所得税税率为20%。(假设更新设备的方案为A方案,不更新设备的方案为B方案)[2009年真题]问题1.计算公司实施A方案需要增加的资金投入。[考虑因旧设备出售收入低于设备净值对企业所得税的影响,抵减额=(设备净值-设备出售收入)×所得税税率]2.什么是多方案比选的净年值法?简要说明净年值法适用情况。3.采用净年值法分析该企业是否应立即更新旧设备。正确答案:

1.公司实施A方案需要增加的资金投入=[300-50-(300÷5×3-50)×20%]万元=224万元。

2.多方案比选的净年值法是以社会折现率或财务基准收益率分别计算各方案的净现金流量等额年值,并进行比较,以净年值大的方案为优的多方案比选方法。

净年值法是对计算期不相等的多个互斥方案进行比选的最简捷的方法之一。

3.更新设备的方案净年值=[-224(A/P,12%,5)+170]万元=[-224×0.2774+170]万元=107.86万元。

不更新设备的方案净年值=100万元。

采用净年值法分析该企业是应立即更新旧设备。解析: 暂无解析 -

第21题:

单选题某企业打算变卖一套尚可使用6年的旧设备,并购置一台新设备替换它,旧设备的账面价值为510万元,变价净收入为610万元,新设备的投资额为915万元,到第6年末新设备的预计净残值为15万元,旧设备的预计净残值为10万元,则更新设备每年增加折旧额为()万元。A66.67

B50

C48.33

D49.17

正确答案: A解析: 购置新设备每年的折旧额=(915-15)/6=150(万元),旧设备每年的折旧额=(610-10)/6=100(万元),所以新旧设备每年的折旧额之差=150-100=50(万元)。注意旧设备的折旧按照更新改造当时的变价净收入计算。 -

第22题:

问答题某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算: 更新改造增加的各年净利润(保留小数点后3位);正确答案: △净利润1=[(160–150)–(112–110)–6.5]×(1–33%)=1.005(万元)△净利润2~5=[(165–150)–(115–110)–6.5 ]×(1–33%)=2.345(万元)解析: 暂无解析 -

第23题:

单选题某企业5年前投资6万元购买一台设备,目前账面价值为1.6万元,如现在出售这台设备可得到1万元,该设备还可使用8年,8年末的估计价值为0.1万元,则该设备的沉没成本为( )万元。A0.1

B0.6

C1

D1.6

正确答案: A解析: