2006年1月1日,某上市公司向100名高级管理人员每人授予10 000份股票期权,条件是自授予日起在该公司连续服务3年,允许以4元/股的价格行权。授予日公司股票价格为8元/股,预计3年后价格为12元/股,公司估计该期权在授予日的公允价值为9元/份。上述高级管理人员在第-年有10人离职,公司在2006年12月31日预计3年中离职人员的比例将达20%;第二年有4人离职,公司将比例修正为15%;第三年有6人离职。上述股份支付交易,公司在2008年利润表中应确认的相关费用为( )万元。A.720B.200C.2

题目

2006年1月1日,某上市公司向100名高级管理人员每人授予10 000份股票期权,条件是自授予日起在该公司连续服务3年,允许以4元/股的价格行权。授予日公司股票价格为8元/股,预计3年后价格为12元/股,公司估计该期权在授予日的公允价值为9元/份。上述高级管理人员在第-年有10人离职,公司在2006年12月31日预计3年中离职人员的比例将达20%;第二年有4人离职,公司将比例修正为15%;第三年有6人离职。上述股份支付交易,公司在2008年利润表中应确认的相关费用为( )万元。

A.720

B.200

C.210

D.280

相似考题

更多“2006年1月1日,某上市公司向100名高级管理人员每人授予10 000份股票期权,条件是自授予日起在该公 ”相关问题

-

第1题:

甲公司为一上市公司,2012年1月1日,公司向其50名管理人员每人授予200股股票期权,这些职员自2012年1月1日起在该公司连续服务3年,即可以10元每股的价格购买200股本公司股票,从而获益,公司估计此期权在授予日的公允价值为15元。第一年有10名管理人员离开企业,预计整个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务贷记“资本公积一其他资本公积”( )元。

A.35 000

B.45 000

C.50 000

D.65 000

正确答案:A

解析:本题考核以权益结算的股份支付的会计处理。2012年末贷记“资本公积”的金额=50×200×(1-30%)X 15×1/3=35 000(元)。 -

第2题:

甲公司2012年7月1日向其50名高级管理人员每人授予1000份股份期权。该股份期权将于2016年年末服务期满时行权。行权时高级管理人员将以4元/股购入该公司股票,该股份期权在授予日的公允价值为4元。假设2016年年末共有8人离职,甲公司该项股份支付对各期利润的累积影响金额是( )万元。

A.22.4

B.16.8

C.17.6

D.20

正确答案:B

【答案】B。解析:对利润的累积影响金额=4×1000×(50-8)=168000(元)。 -

第3题:

甲公司为一上市公司,2013年1月1日,甲公司向其80名管理人员每个授予200份股票期权。这些职员自2013年1月1日起在该公司连续服务3年,即可以10元每股购买200股股票,从而获益。甲公司估计每份期权在授予日的公允价值为15元。第一年有10名职工离开公司,预计离职总人数会达到30%。2013年12月31日期权的公允价值为16元,则2013年年末公司应当按照取得的服务贷记“资本公积—一其他资本公积”( )元。

A.45000

B.35000

C.50000

D.65000

正确答案:B

“资本公积——其他资本公积”贷方发生额=50×200×(130%)X15×1/3=35000(元)。 -

第4题:

杨先生为某上市公司的员工,公司2017年实行雇员股票期权计划。2017年8月18日,该公司授予杨先生股票期权80000股,授予价3元/股;该期权无公开市场价格,并约定2019年2月18日起可以行权,行权前不得转让。2019年4月18日杨先生以授予价购买股票80000股,当日该股票的公开市场价格8元/股。杨先生股票期权行权所得应缴纳个人所得税( ???)元。A.0

B.68080

C.97960

D.164840答案:B解析:居民个人取得股票期权,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数=80000×(8-3)×25%-31920=68080(元)。 -

第5题:

甲公司2×15年1月1日向其20名管理人员每人授予1万股股票期权。行权条件为连续服务满3年即可以每股10元购买1万股本公司股票。该期权在授予日的公允价值为30元。(单位:万元)答案:解析:(1)2×15年末有2名职员离开甲公司,甲公司估计未来还将有2名职员离开。

借:管理费用 160[(20-2-2)×1×30×1/3]

贷:资本公积——其他资本公积 160

(2)2×16年末又有3名职员离开公司,预计未来没有人员离开。假定公司2×16年12月31日将授予日的公允价值30元修改为28元。

借:管理费用 140[(20-2-3-0)×1×30×2/3-160]

贷:资本公积——其他资本公积 140 -

第6题:

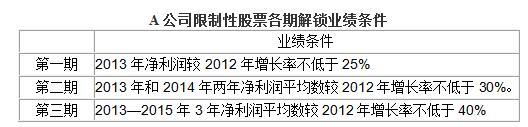

A公司为上市公司,有关授予限制性股票资料如下:

2013年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2013年、2014年、2015年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示: 答案:解析:A公司会计处理如下:

答案:解析:A公司会计处理如下:

(1)第一期解锁部分所对应的股权激励费用应该按照股份支付计划作废来进行会计处理,2013年度不确认与这一部分相关的股权激励费用。(1分)原因是,在2013年年底,由于未能达到可行权条件“2013年净利润较2012年增长率不低于25%”而导致职工不能解锁相应的限制性股票,这属于作废。(1分)

(2)第二期和第三期应该作为取消股份支付计划,按照加速行权处理。(1分)

应当加速确认与第二、三期的相关费用10500(4500+6000)万元。(1分)

借:管理费用 10500

贷:资本公积 10500 (2分)

(3)未达到限制性股票解锁条件而需回购的股票

借:其他应付款——限制性股票回购义务 7500

贷:银行存款 7500(2分)

同时

借:股本 1500

资本公积——股本溢价 6000

贷:库存股 7500(2分) -

第7题:

海峰公司为一上市公司,2019年1月1日,海峰公司向本公司100名管理人员每人授予200份股票期权,根据股份支付协议规定,这些员工需自2019年1月1日起在本公司连续服务满3年,即可以5元每股的价格购买本公司200股股票,从而获益。海峰公司估计每份期权在授予日的公允价值为15元,2019年12月31日,该期权每份公允价值为18元,2020年12月31日,每份公允价值为16元。第一年有10名管理人员离开公司,公司预计三年中离开的管理人员比例将达到30%,第二年海峰公司将预计的离职比例修正为25%。则2020年12月31日海峰公司应当按照取得的服务贷记“资本公积——其他资本公积”的金额为( )元。A.70000

B.80000

C.76000

D.84000答案:B解析:本题股份支付中授予员工的为股票期权,则判定为权益结算股份支付。在等待期内确认成本费用时,要以权益工具在授予日公允价值为基础计量。

资产负债表日,以可行权情况的最佳估计数为基础,计算累计应确认的成本费用金额以及资本公积——其他资本公积的金额,即为余额,扣除以前期间已确认的资本公积部分,即为当期应计入管理费用同时确认的资本公积金额。

2019年12月31日,可行权人数的最佳估计数=100×(1-30%)=70(名),应确认的资本公积——其他资本公积本期发生额=200×70×15×1/3=70000(元);

2020年12月31日,可行权人数的最佳估计数=100×(1-25%)=75(名),资本公积——其他资本公积累计金额=200×75×15×2/3=150000(万元);

2020年当期应确认的当期管理费用和资本公积——其他资本公积金额=150000-70000=80000(元)。

附相关会计分录:

2019年12月31日

借:管理费用 70000

贷:资本公积——其他资本公积 70000

2020年12月31日

借:管理费用 80000

贷:资本公积——其他资本公积 80000 -

第8题:

A公司为一上市公司。2013年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2013年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2015年12月31日A公司估计的100名管理人员的离开比例为10%。假设剩余90名职员在2015年12月31日全部行权,A公司股票面值为1元。则因为行权A公司应确认的资本公积(股本溢价)金额为()元。

- A、36000

- B、300000

- C、306000

- D、291000

正确答案:C -

第9题:

问答题中国公民李先生为某上市公司技术人员,每月工资15000元。2018年该公司开始实行股票期权计划。2018年10月28日,该公司授予李先生股票期权50000股,授予价4.5元/股;该期权无公开市场价格,并约定2019年10月28日起李先生可以行权,行权前不得转让。2019年10月28日李先生以授予价购买股票50000股,当日股票在上证交易所的公平价格8元/股。计算李先生股票期权行权所得应缴纳多少个人所得税?正确答案:解析: -

第10题:

单选题海峰公司为一上市公司,2012年1月1日,海峰公司向本公司100名管理人员每人授予200份股票期权,这些员工需自2012年1月1日在本公司连续服务满3年,即可以5元每股购买本公司200股股票,从而获益。海峰公司估计每份期权在授予日的公允价值为15元,2012年12月31日,每份期权公允价值为18元,2013年12月31日,每份期权公允价值为16元。第一年有10名管理人员离开公司,预计3年中离开的管理人员比例将达到30%,第二年海峰公司将预计的离职比例修正为25%。则2013年12月31日海峰公司累计确认的“资本公积——其他资本公积”的金额应为()元。A160000

B150000

C76000

D90000

正确答案: B解析: 2013年12月31日海峰公司累计确认的“资本公积——其他资本公积”=200×15×100×(1-25%)×2/3=150000(元),选项B正确。 -

第11题:

单选题甲公司为一上市公司,2012年1月1日,公司向其50名管理人员每人授予200股股票期权,这些职员自2012年1月1日起在该公司连续服务3年,即可以10元每股的价格购买200股本公司股票,从而获益,公司估计此期权在授予日的公允价值为15元。2012年有10名管理人员离开企业,预计整个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务确认的资本公积一其他资本公积金额为()元。A35000

B45000

C50000

D65000

正确答案: C解析: 本题属于以权益结算的股份支付,2012年末应确认的资本公积一其他资本公积金额=50×200×(1-30%)×15×1/3=35000(元)。 -

第12题:

单选题2010年1月1日,甲公司向其100名管理人员每人授予200股股票期权。这些职员自2010年1月1日起在公司连续服务3年,即可以每股10元的价格购买200股股票,期权在授予日的公允价值为15元。第一年有10名职员离开企业,甲公司估计三年离职总人数会达到30%。甲公司2010年末据此计入管理费用的金额为元。A90000

B70000

C130000

D100000

正确答案: D解析: 100×200×15×(1-30%)×1/3=70000(元)。 -

第13题:

甲公司为一上市公司,2008年1月1日,公司向其100名管理人员每个授予200股股票期权,这些职员自2008年1月1日起在该公司连续服务 3年,即可以lO元每股购买200股股票,从而获准,公司估计此期权在授予日的公允价值为15元。第一年有20名职工离开企业,预计离职总人数会达到30%则2008年末企业应当按照取得的服务贷记“资本公积——其他资本公积”( )。

A.70 000

B.90 000

C.100 000

D.85 000

正确答案:A

2008年末企业应认定的费用和资本公积额=100×200 ×(1-30%)× 15 × 1/3=70 000(元)。 -

第14题:

A公司为一上市公司。2013年1月1日,公司向其400名管理人员每人授予10万份股票期权,规定这些职员从2013年1月1日起在该公司连续服务3年,即可以4元每股购买10万股A公司股票,从而获益。公司估计每份期权在授予日的公允价值为20元。第一年有20名职员离开A公司,A公司估计三年中离开的职员的比例将达到10%。A公司2013年12月31日应确认的资本公积为( )万元。

A.8000

B.10000

C.24000

D.30000

正确答案:C

【答案】C。解析:A公司2013年12月31日应确认的资本公积=400×10×(1-10%)×20×1/3=24000(万元)。 -

第15题:

X公司为上市公司。2009年1月1日,X公司向其100名管理人员每人授予100份股票期权,这些职员从2009年1月1日起在公司连续服务3年,即可以每股5元购买100股X公司股票。X公司估计该期权在授予日的公允价值为25元。至2011年12月31日100名管理人员的离开比例为10%。假设剩余90名职员在2012年12月31日全部行权,x公司股票面值为1元。则2012年12月31日行权时计入“资本公积——股本溢价”科目的金额为( )元。

A.9 000

B.45 000

C.261 000

D.225 000

正确答案:C

-

第16题:

2×16年1月1日,甲公司向其100名高管人员每人授予4万份股票期权,这些人员自被授予股票期权之日起连续服务满3年,即可按每股8元的价格购买甲公司4万股普通股股票(每股面值1元)。

该期权在授予日的公允价值为每份10元。

在等待期内,甲公司有10名高管人员离职。

2×18年12月31日,剩余90名高管人员全部行权,当日甲公司普通股市场价格为每股20元。

2×18年12月31日,甲公司因高管人员行权应确认的“资本公积——股本溢价”的金额为( )万元。A.3600

B.3240

C.6800

D.6120答案:D解析:行权时甲公司冲减“资本公积——其他资本公积”的金额=90×4×10=3600(万元),

行权时应确认“资本公积——股本溢价”的金额=90×4×8+3600-90×4=6120(万元)。

会计分录如下:

借:银行存款 2880 (90×4×8)

资本公积——其他资本公积 3600

贷:股本 360 (90×4)

资本公积——股本溢价 6120

本题考查:股份支付的处理 -

第17题:

A公司为一家上市公司,2016年7月1日(注意:半年),A公司向其50名管理人员每人授予10万股股票期权,这些管理人员从2016年7月1日起,在该公司连续服务3年,可以6元/股购买10万股A公司股票,从而获益。A公司估计该期权在授予日的公允价值为8元,其他资料如下:

2016年末,有4名管理人员离职,公司估计未来还将有6名管理人员离职;

2017年末,又有5名管理人员离开公司,公司估计未来没有人员离开。

假定条款条件修改均发生在2017年。答案:解析:

-

第18题:

A公司为上市公司,2014年1月3日,A公司向100名公司高级管理人员每人授予3万股限制性股票,合计300万股,行权价格为8.2元,授予后锁定3年。2014年、2015年、2016年为申请解锁考核年,每年的解锁比例分别为30%、40%和30%,经测算,授予日限制性股票每股的公允价值为10元,假定各年没有高级管理人员离职。该计划为一次授予、分期行权的计划,各期解锁的业绩条件如表: 答案:解析:1.

答案:解析:1.

2.第一期解锁部分所对应的股权激励费用应该按照股份支付计划作废来进行会计处理,2014年度不确认与这一部分相关的股权激励费用。原因:2014年年底,由于未能达到可行权条件“2014年净利润较2013年增长率不低于25%”而导致职工不能解锁相应的限制性股票,这属于作废。(3分)

第二期和第三期应该作为取消股份支付计划,按照加速行权处理。应当加速确认与第二、三期的相关费用2100(1200+900)万元。(2分)

借:管理费用 2100

贷:资本公积 2100(1分)

3.借:资本公积 2100

管理费用 100

贷:银行存款 2200(2分) -

第19题:

20×8年1月1日,上市公司乙公司向其20名高层管理人员每人授予10万股股票期权,这些职员从20×8年1月1日起在该公司连续服务3年,即可以4元每股购买10万股A公司股票,从而获益。

公司估计该期权在授予日的公允价值为15元。

(1)第一年年末有2名职员离开乙公司,乙公司估计未来有2名职员离开;

(2)第二年年末又有1名职员离开公司,乙公司将估计未来没有人员离开公司。

假定乙公司20×9年12月31日修改授予日公允价值为18元。

要求:编制有关分录答案:解析:(1)20×8年12月31日

管理费用=(20-2-2)×15×10×1/3=800万元

借:管理费用 800

贷:资本公积——其他资本公积 800

(2)20×9年12月31日,进行了对职工的有利修改:

管理费用=(20-2-1)×18×10×2/3-800=1 240万元

借:管理费用 1 240

贷:资本公积——其他资本公积 1 240 -

第20题:

中国公民张某自2013年起任国内某上市公司高级工程师,所在公司于2015年实行股票期权计划。2015年1月11日张先生获得公司授予的股票期权10000份(该期权不可公开交易),授予价格为每份6元。当日公司股票的收盘价为7.68元。公司规定的股票期权行权期限是2017年2月10日至9月10日。张某于2017年2月13日对4000份股票期权实施行权,当日公司股票的收盘价为9.6元。2017年7月9日张某对剩余的股票期权全部实施行权,当日股票收盘价10.8元。要求:根据上述资料,分别计算张某两次股票期权行权时应缴纳的个人所得税。

正确答案: 2月张某实施股票期权行权应缴纳的个人所得税:行权取得的应纳税所得额=4000×(9.6-6)=14400(元)

应缴纳的个人所得税=14400÷12×3%×12=432(元)

7月份张某实施股票期权行权应缴纳的个人所得税:

2月第1次行权所得额=4000×(9.6-6)=14400(元)

7月第2次行权所得额=6000×(10.8-6)=28800(元)

7月份股票期权行权时应缴纳的个人所得税=[(14400+28800)÷12×10%-1051×12-432=2628(元) -

第21题:

单选题杨某为境内甲上市公司的员工,甲公司2016年实行雇员股票期权计划。2016年8月18日,授予杨某股票期权80000股,授予价3元/股;该期权无公开市场价格,并约定2017年4月18日起可以行权,行权前不得转让。2017年4月18日,杨某以授予价购买股票80000股,当日该股票的公开市场价格8元/股。则杨某股票期权行权所得应缴纳的个人所得税为()元。A0

B87850

C93875

D97960

正确答案: D解析: 杨某股票期权行权所得应缴纳个人所得税=[80000×(8-3)÷8×30%-2755]×8=97960(元)。 -

第22题:

单选题A公司为一上市公司。2013年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2013年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2015年12月31日A公司估计的100名管理人员的离开比例为10%。假设剩余90名职员在2015年12月31日全部行权,A公司股票面值为1元。则因为行权A公司应确认的资本公积(股本溢价)金额为()元。A36000

B300000

C306000

D291000

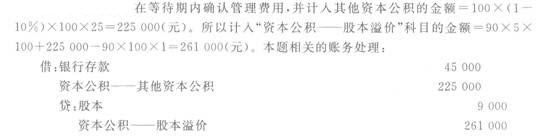

正确答案: B解析: 在等待期内确认的管理费用,即"资本公积-其他资本公积"的金额=100×(110%)×100×30=270000(元)。所以计入"资本公积-股本溢价"科目的金额=90×5×100+270000-90×100×1=306000(元)。本题相关的账务处理:借:银行存款45000资本公积-其他资本公积270000贷:股本9000资本公积-股本溢价306000 -

第23题:

单选题甲公司为一上市公司,2019年1月1日,甲公司向其50名管理人员每人授予200份股票期权,这些职员自2019年1月1日起在该公司连续服务3年,即可以10元每股购买200股股票,从而获益,甲公司估计每份期权在授予日的公允价值为15元。第一年有10名职工离开公司,预计3年中离职总人数会达到30%。2019年12月31日期权的公允价值为16元,则2019年年末公司应当按照取得的服务贷记“资本公积——其他资本公积”科目的金额为( )元。A45000

B35000

C50000

D65000

正确答案: C解析:

2019年年末“资本公积——其他资本公积”贷方发生额=50×200×(1-30%)×15×1/3=35000(元)。