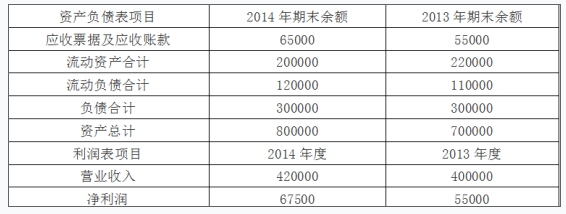

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据单位:万元要求:(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

题目

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

相似考题

更多“丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司 ”相关问题

-

第1题:

指标计算)丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据

要求:

(1)计算2014年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。答案:解析:(1)①营运资金=200000-120000=80000(万元);

②权益乘数=800000/(800000-300000)=1.6

(2)①应收账款周转率=420000/[(65000+55000)/2]=7

②2013年末所有者权益=700000-300000=400000(万元);2014年末所有者权益=800000-300000=500000(万元);净资产收益率=67500/[(500000+400000)/2]×100%=15%③资本保值增值率=500000/400000×100%=125%。 -

第2题:

(2015年)丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据 单位:万元

要求:

(1)计算2014年末的下列财务指标:

①营运资金;②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;②净资产收益率;③资本保值增值率。答案:解析:(1)①营运资金=流动资产-流动负债=200000-120000=80000(万元)

②权益乘数=资产/股东权益=800000/(800000-300000)=1.6

(2)①应收账款周转率=营业收入/平均应收账款=420000/[(65000+55000)/2]=7

②2013年末所有者权益=700000-300000=400000(万元)

2014年末所有者权益=800000-300000=500000(万元)

考前免费更新超押卷,瑞牛题库考试软件,www.niutk.com

净资产收益率=净利润/平均所有者权益=67500/[(500000+400000)/2]×100%=15%

③资本保值增值率=年末所有者权益/年初所有者权益

×100%=500000/400000×100%=125%。 -

第3题:

要求上市公司编制并披露管理层讨论与分析的目的在于,使公众投资能够有机会了解管理层自身对企业财务状况与经营成本的分析与评价。()答案:错解析:要求上市公司编制并披露管理层讨论与分析的目的在于,使公众投资能够有机会了解管理层自身对企业财务状况与经营成本的分析与评价,以及企业未来一定期间内的计划。 -

第4题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。

要求:

(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。

(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。答案:解析:(1)①营运资金=200000-120000=80000(万元)

②权益乘数=800000/(800000-300000)=1.6

(2)①应收账款周转率=420000/[(65000+55000)/2]=7(次)

②2013年年末所有者权益=700000-300000=400000(万元)

2014年年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2]×100%=15%

③资本保值增值率=500000/400000×100%=125%。 -

第5题:

管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析,是对企业财务报表中所描述的财务状况和经营成果的解释。()答案:错解析:管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析以及对企业未来发展趋势的前瞻性判断,是对企业财务报表中所描述的财务状况和经营成果的解释,题目描述不完整。