甲公司20?8年和20?9年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,资产负债率分别为50%和60%,与20?8年相比,20?9年的净资产收益率变动趋势为( )。A.上升B.下降C.不变D.无法确定

题目

甲公司20?8年和20?9年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,资产负债率分别为50%和60%,与20?8年相比,20?9年的净资产收益率变动趋势为( )。

A.上升

B.下降

C.不变

D.无法确定

相似考题

参考答案和解析

正确答案:A

净资产收益率=营业净利率?资产周转率?权益乘数, 20?8年的权益乘数=1-(1-50%)=2, 20?9年的权益乘数=1?(1-60 04)=2.5。 20?8年的净资产收益率=7%?2?2-14%?2=28%; 20?9年的净资产收益率=8%?1.5?2.5-12%?2.5=30%。 所以,20?9年的净资产收益率是上升了。

净资产收益率=营业净利率?资产周转率?权益乘数, 20?8年的权益乘数=1-(1-50%)=2, 20?9年的权益乘数=1?(1-60 04)=2.5。 20?8年的净资产收益率=7%?2?2-14%?2=28%; 20?9年的净资产收益率=8%?1.5?2.5-12%?2.5=30%。 所以,20?9年的净资产收益率是上升了。

更多“甲公司20?8年和20?9年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,资产负债率分别为50%和6 ”相关问题

-

第1题:

某公司上年度和本年度的流动资产年均占用额分别为100万元和120万元,流动资产周转率分别为6次和8次,则本年比上年销售收入增加( )万元。

A.180

B.360

C.320

D.80

正确答案:B

-

第2题:

某公司2014年和2015年财务数据如下:

?

则下列选项正确的有( )。

Ⅰ.该公司2014年和2015年的权益净利率分别为0.097和0.112

Ⅱ.该公司2014年和2015年的权益乘数分别为3.049和2.874

Ⅲ.该公司2014年和2015年的资产负债率分别为0.672和0.652

Ⅳ.该公司2014年和2015年的资产净利率分别为0.032和0.039

Ⅴ.该公司2014年和2015年的销售净利率分别为0.025和0.017

Ⅵ.该公司2014年和2015年的总资产周转率分别为1.34和2.29A、Ⅰ,Ⅱ,Ⅳ,Ⅴ,Ⅵ

B、Ⅱ,Ⅲ,Ⅳ,Ⅴ

C、Ⅰ,Ⅱ,Ⅲ,Ⅵ

D、Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ,Ⅵ答案:D解析:D

权益净利率=资产净利率×权益乘数;权益乘数=1÷(1-资产负债率);资产净利率=销售净利率×总资产周转率;销售净利率=净利润÷销售收入;总资产周转率=销售收入÷总资产;资产负债率=负债总额÷总资产。 -

第3题:

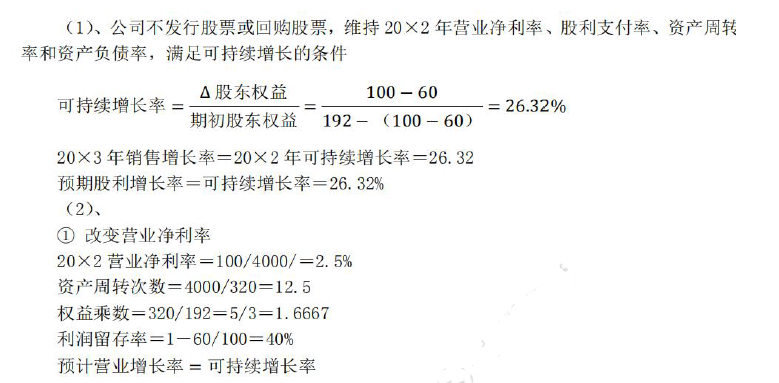

ABC 公司20×2 年末资产合计320 万元,负债合计128 万元,股东权益合计192 万元。20×2 年度公司营业收入为4000 万元,所得税税率为30%,实现净利润100 万元,分配股利60 万元。假设20×3 年计划销售增长率为30%。

要求:

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?答案:解析:

③ 改变资产周转次数

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

权益乘数=资产/权益, 预计资产=244×1.6667=406.68 万元

资产周转次数=收入/资产=5200/406.68=12.79

④ 改变资产负债率(相当于改变权益乘数)

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

因为资产周转率不变,所以资产增长率=营业收入增长率=30%

预计资产=320×(1+30%)=416 万元

资产负债率=负债/总资产=(416-244)/416=41.35%

⑤ 外部筹资权益资金

由于经营效率和财务政策不变,股东权益增长率=销售增长率=30%

△股东权益=192×30%=57.6 万元

△留存收益=4000×(1+30%)×2.5%×0.4=52 万元

需要筹资的外部权益资本=57.6-52=5.6 万元 -

第4题:

(2017年)甲公司2015年、2016年销售净利率分别为10%、12%,总资产周转率分别为6、5,假定资产负债率不变,与2015年相比,2016年净资产收益率的趋势为( )。A.下降

B.上升

C.不变

D.无法确定答案:C解析:净资产收益率=销售净利率×总资产周转率×权益乘数

2016年净资产收益率/2015年净资产收益率=(12%×5×权益乘数)/(10%×6×权益乘数)

资产负债率不变,则权益乘数不变。

2016年净资产收益率/2015年净资产收益率=(12%×5)/(10%×6)=1

因此2016年净资产收益率与2015年相比,无变化。 -

第5题:

甲公司2015年和2016年的销售净利润率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为()。

A.不变

B.无法确定

C._上升

D.下降答案:A解析:本题考查的知识点是杜邦分析法,净资产收益率=销售净利润率x总资产周转率x权益乘数,权益乘数=资产总额1所有者权益总额=资产总额/ (资产总额-负债总额) =1/ ( 1-资产负债率),2015年净资产收益率=10%x6x权益乘数=0.6权益乘数,2016年净资产收益率=12%x5x权益乘数=0.6权益乘数,故2016年净资产收益率=2015年净资产收益率,所以选项A正确。 -

第6题:

某道路工程划分为4个施工过程,4个施工段进行施工,各施工过程的流水节拍分别为6、4、4、2天。如果组织成倍节拍流水施工,则专业工作队数和流水施工工期分别为( )天。A.7和20

B.7和25

C.8和24

D.8和22答案:D解析:根据K=2;n′=∑t/K得:n′=(6+4+4+2)/2=8;T=(m+n′-1)K=(4+8-1)×2=22天。 -

第7题:

EEE公司20X1年和20X2年主营业务收入分别为1300万元和1500万元,20X0年、20X1年和20X2年流动资产年末余额分别为550万元、500万元和580万元。要求: (1)计算20X1年和20X2年流动资产平均余额; (2)计算20X1年和20X2年流动资产周转次数,并作出简要的评价。

正确答案: 1、20X1年流动资产平均余额=(550+500)/2=525万

20X2年流动资产平均余额=(500+580)/2=540万

2、20X1流动资产周转次数=1300/525=2.48

20X2流动资产周转次数=1500/540=2.78

第二年流动资产周转率比第一年增加0.3次,主要原因是销售收入增幅较大,而流动资产平均余额变动不大。 -

第8题:

单选题某企业2016年和2017年的营业净利率分别为6%和7%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2016年相比,2017年的净资产收益率变动趋势为( )。A上升

B下降

C不变

D无法确定

正确答案: D解析: -

第9题:

单选题某公司2011年度和2012年度的流动资产年均占用额分别为100万元和120万元,流动资产周转率分别为6次和8次,则2012年度比2011年主营业务收入增加()万元。A180

B360

C320

D80

正确答案: D解析: 暂无解析 -

第10题:

单选题某企业2007年和2008年的销售净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: D解析: 净资产收益率=销售净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2007年的净资产收益率=7%×2×A=14%×A,2008年的净资产收益率=8%×1.5×A=12%×A,所以,与2007年相比,2008年的净资产收益率下降了。 -

第11题:

单选题某企业2007年和2008年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: B解析: 净资产收益率=营业净利率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2007年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2008年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以2008年的净资产收益率是下降了。 -

第12题:

问答题EEE公司20X1年和20X2年主营业务收入分别为1300万元和1500万元,20X0年、20X1年和20X2年流动资产年末余额分别为550万元、500万元和580万元。要求: (1)计算20X1年和20X2年流动资产平均余额; (2)计算20X1年和20X2年流动资产周转次数,并作出简要的评价。正确答案: 1、20X1年流动资产平均余额=(550+500)/2=525万

20X2年流动资产平均余额=(500+580)/2=540万

2、20X1流动资产周转次数=1300/525=2.48

20X2流动资产周转次数=1500/540=2.78

第二年流动资产周转率比第一年增加0.3次,主要原因是销售收入增幅较大,而流动资产平均余额变动不大。解析: 暂无解析 -

第13题:

某公司长期资金由长期负债、普通股和留存收益组成,比例分别为50%、30%和20%,资本成本分别为10%、20%和15%,则该公司长期资金的综合资本成本为:A、10%

B、14%

C、15%

D、20%答案:B解析:综合资本成本=50%×10%+30%×20%+20%×15%=14%。 -

第14题:

某企业2012年和2013年的营业净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。A.下降

B.上升

C.不变

D.无法确定答案:C解析:总资产净利率=营业净利率×总资产周转次数,因此,2012年的总资产净利率=8%×3=24%;2013年的总资产净利率=6%×4=24%。所以2013年的总资产净利率不变。 -

第15题:

某企业2012年和2013年的销售净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。A、下降

B、上升

C、不变

D、无法确定答案:C解析:总资产净利率=销售净利率×总资产周转次数,因此,2012年的总资产净利率=8%×3=24%;2013年的总资产净利率=6%×4=24%。所以2013年的总资产净利率不变。

【考点“总资产净利率”】 -

第16题:

某企业2018年和2019年的营业净利润率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2018年相比,2019年的净资产收益率变动趋势为( )。A.上升

B.下降

C.不变

D.无法确定答案:B解析:两年的资产负债率相同,说明两年的权益乘数相同,因为8%×1.5×权益乘数<7%×2×权益乘数,所以与2018年相比,2019年的净资产收益率变动趋势为下降。 -

第17题:

甲公司2015年和2016年的销售净利润率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为( )。(第7章)A.不变

B.无法确定

C.上升

D.下降答案:A解析:本题考查的知识点是杜邦分析法,净资产收益率=销售净利润率×总资产周转率×权益乘数,权益乘数=资产总额/所有者权益总额=资产总额/(资产总额-负债总额)=1/(1-资产负债率),2015年净资产收益率=10%×6×权益乘数=0.6权益乘数,2016年净资产收益率=12%×5×权益乘数=0.6权益乘数,故2016年净资产收益率=2015年净资产收益率,所以选项A正确。参考教材P137~P138。 -

第18题:

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。

要求:

(1)根据年初、年末平均值,计算权益乘数;

(2)计算总资产周转率;

(3)计算营业净利率;

(4)计算总资产净利率和权益净利率。答案:解析:(1)年初所有者权益=4800-2400=2400(万元)

年末所有者权益=5000-2500=2500(万元)

权益乘数=[(4800+5000)/2]/[(2400+2500)/2]=2

(2)总资产周转率=7350/[(4800+5000)/2]=1.5(次)

(3)营业净利率=294/7350×100%=4%

(4)总资产净利率=营业净利率×总资产周转率=4%×1.5=6%,权益净利率=总资产净利率×权益乘数=6%×2=12%。 -

第19题:

某公司上年度和本年度的流动资产年均占用额分别为100万元和120万元,流动资产周转率分别为6次和8次,则本年比上年营业收入增加()万元。

- A、180

- B、360

- C、320

- D、80

正确答案:B -

第20题:

单选题某企业2012年和2013年的销售净利润率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2012年相比,2013年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: A解析: 净资产收益率=销售净利润率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2012年的净资产收益率=7%×2×A=14%×A,2013年的净资产收益率=8%×1.5×A=12%×A,所以,与2012年相比,2013年的净资产收益率下降了。 -

第21题:

单选题某企业2018年和2019年的营业净利率分别为6%和9%,总资产周转次数分别为2和1.5,两年的产权比率相同,与2018年相比,2019年的权益净利率变动趋势为( )。A下降

B上升

C不变

D无法确定

正确答案: A解析:

权益净利率=总资产净利率×权益乘数,因为产权比率不变,所以权益乘数不变,因此,权益净利率的大小取决于总资产净利率,而总资产净利率=营业净利率×总资产周转次数,2018年的总资产净利率=6%×2=12%;2019年的总资产净利率=9%×1.5=13.5%。所以2019年的权益净利率提高了。 -

第22题:

单选题甲公司2015年和2016年的销售净利率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为()。(2017年)A不变

B无法确定

C上升

D下降

正确答案: D解析: -

第23题:

单选题某企业2007年和2008年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为( )。[2009年真题]A上升

B下降

C不变

D无法确定

正确答案: D解析:

净资产收益率=营业净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2007年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2008年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以2008年的净资产收益率是下降了。