希望公司于2004年拟采购一批D产品,供货商规定的有关报价如下:(1)立即付款,价格为4800元;(2)30天内付款,价格为4875元;(3)30至60天内付款,价格为4935元;(4)61至90天付款,价格为5000元。若银行短期贷款利率为15%,每年按360天计算。要求:计算放弃现金折扣的成本,并确定对公司最有利的付款日期和价格。

题目

希望公司于2004年拟采购一批D产品,供货商规定的有关报价如下:

(1)立即付款,价格为4800元;

(2)30天内付款,价格为4875元;

(3)30至60天内付款,价格为4935元;

(4)61至90天付款,价格为5000元。

若银行短期贷款利率为15%,每年按360天计算。

要求:

计算放弃现金折扣的成本,并确定对公司最有利的付款日期和价格。

相似考题

更多“希望公司于2004年拟采购一批D产品,供货商规定的有关报价如下:(1)立即付款,价格为4800元;(2)30天 ”相关问题

-

第1题:

某公司拟采购一批零件,价值50000元,供应商规定的付款条件为“1/20,n/50”。

要求回答以下互不相关的问题:

(1)假设银行短期贷款年利率为10%,计算放弃现金折扣的成本,并确定对该公司最有利的付款日期和价格。

(2)假设目前有一短期投资,年均收益率为20%,确定对该公司最有利的付款日期和价格。

正确答案:

(1)放弃现金折扣成本=1%/(1-1%)×360/(50-20)=12.12%

由于放弃现金折扣的成本12.12%大于短期贷款利率10%,所以,不能放弃现金折扣,应该在第20天付款,付款额为50000×(1-1%)=49500(元)。

(2)因为短期投资年均收益率20%比放弃折扣的代价高,所以,应放弃现金折扣去追求更高的收益,即应选择第50天付款,付款额为50000元。 -

第2题:

某公司拟采购一批零件,供应商规定的付款条件:10天之内付款付98万元,20天之内付款付99万元,30天之内付款付全额100万元。

要求:

(1)假设银行短期贷款利率为15%,计算放弃现金折扣的成本率,并确定对该公司最有利的付款日期和价格。

(2)假设目前有一短期投资报酬率为40%,确定对该公司最有利的付款日期和价格。答案:解析:(1)放弃(第10天)折扣的资金成本=[2%/(1-2%)]×[360/(30-10)]=36.73%

放弃(第20天)折扣的资金成本=[1%/(1-1%)]×[360/(30-20)]=36.36%

放弃折扣的资金成本大于短期贷款利率,所以应享受折扣,且选择折扣成本(享有收益)较大的一个,应选择在第10天付款,付98万元。

(2)短期投资报酬率大于放弃折扣成本,应放弃折扣,选择第30天付款,付100万元。 -

第3题:

5、某企业因生产急需准备借款购进一批材料,供应商报价如下: ① 立即付款,价格为9 700元。 ② 30天内付款,价格为9 800元。 ③ 30~60天内付款,价格为10 000元。 假设银行的短期借款利率为15%,要求计算放弃折扣的机会成本,并确定对该企业最有利的付款日期和价格。 评分标准:立即付款,放弃现金折扣的成本(5分)、30天内付款,放弃现金折扣的成本(5分),最有利的付款日期(1分)、价格(1分)

BCD -

第4题:

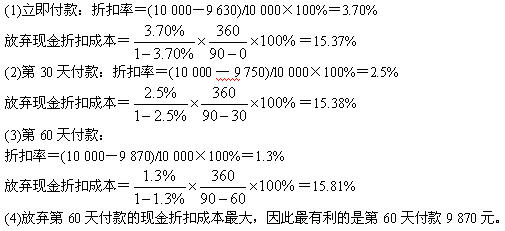

某公司拟采购一批零件,供应商报价如下:

(1)立即付款,价格为9 630元。

(2)30天内付款,价格为9 750元。

(3)31~60天内付款,价格为9 870元。

(4)61~90天内付款,价格为l0 000元。

假设银行短期贷款利率为l5%,一年按360天计算。

要求:

计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

正确答案:

-

第5题:

某企业因生产急需准备借款购进一批材料,供应商报价如下: ① 立即付款,价格为9 700元。 ② 30天内付款,价格为9 800元。 ③ 30~60天内付款,价格为10 000元。 假设银行的短期借款利率为15%,要求计算放弃折扣的机会成本,并确定对该企业最有利的付款日期和价格。 评分标准:立即付款,放弃现金折扣的成本(5分)、30天内付款,放弃现金折扣的成本(5分),最有利的付款日期(1分)、价格(1分)

(1)计算2007年第一季度和第二季度适用的资本化率: 由于第一季度只占用了一笔一般借款。资本化率即为该借款的利率,即1.5%(6%×3/12)。由于第二季度占用了两笔一般借款,适用的资本化率为两项一般借款的加权平均利率。加权平均利率计算如下: 加权平均利率=(一般借款当期实际发生的利息之和+当期应摊销的折价)÷一般借款本金加权平均数=200×6%×3/12+300×5%×3/12+(285 ×6%×3/12—300×5%×3/12)]/(200×3/3+285)×3/3)×100%=1.5% (2)计算2007年第一季度和第二季度一般借款应予资本化的利息金额及编制相应会计分录:第一季度超过专门借款的一般借款累计支出加权平均数=100×3/3+50×2/3+50×1/3=150(万元) 第一季度应予资本化的利息金额=150×1.5%=2.25(万元) 第一季度一般借款实际发生的利息金额=200×6%×3/12=3(万元) 账务处理为: 借:在建工程一借款费用 2.25 财务费用 O.75 贷:应付利息 3 第二季度超过专门借款的一般借款的累计支出加权平均数=(100+50+50+200)×3/3+60×2/3=440(万元) 则第二季度应予资本化的利息金额=440×1.5%=6.6(万元) 第二季度一般借款实际发生的利息和折价摊销金额=200×6%×3/12+300×5%×3/12+(285×6%×3/12—300×5%×3/12)=7.275(万元)。 账务处理为: 借:在建工程一借款费用 6.6 财务费用 O.675 贷:应付利息 3 应付债券一应计利息 3.75 (300× 5%× 3/12) 应付债券利息调整 O.525