某企业采用标准成本法,已知本月某产品实际产量900件,预算产量1000件。标准单位成本为: 项 目金 额 直接材料 O.2吨×100元/口屯 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000件 4元 固定制造费用 5000元/1000件 5元 标准单位成本 49元 实际单位成本为: 项 目 金 额 直接材料 O.22吨×95元/吨 20.90元 直接人工 5.5小时×3.8元/小时 20.90元 变动制造费用 4500元/900件 5元 固定制造费用 5400元/900件

题目

某企业采用标准成本法,已知本月某产品实际产量900件,预算产量1000件。

标准单位成本为: 项 目

金 额 直接材料 O.2吨×100元/口屯 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000件 4元 固定制造费用 5000元/1000件 5元 标准单位成本 49元 实际单位成本为: 项 目 金 额 直接材料 O.22吨×95元/吨 20.90元 直接人工 5.5小时×3.8元/小时 20.90元 变动制造费用 4500元/900件 5元 固定制造费用 5400元/900件 6元 实际单位成本 52.80元 要求:

(1)计算直接材料价格差异和用量差异;

(2)计算直接人工工资率差异和效率差异;

(3)计算变动制造费用耗费差异和变动制造费用差异;

(4)计算固定制造费用耗费差异、能量差异、产量差异和效率差异。

相似考题

更多“某企业采用标准成本法,已知本月某产品实际产量900件,预算产量1000件。标准单位成本为: 项 目金 额 直接材料 O.2吨×100元/口屯 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000件 4元 固定制造费用 5000元/1000件 5元 标准单位成本 49元 实际单位成本为: 项 目 金 额 直接材料 O.22吨×95元/吨 20.90元 直接人工 5.5小时×3.8元/小时 20.90元 变动制造费用 4500元/900件 5元 固定制造费用 5400元/900件 ”相关问题

-

第1题:

某企业使用标准成本法,本月某产品实际产量800件,预算产量1000件。

单位标准成本为:

项 目 金 额 直接材料 0.2吨×100元/吨 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000件 4元 实际单位成本为:

项 目 金 额 直接材料 0.22吨×90元/吨 19.80元 直接人工 5.5小时×3.9元/小时 21.45元 变动制造费用 4000元/800件 5元

要求:对该产品进行变动成本差异分析。

正确答案:

①直接材料成本差异

直接材料价格差异=0.22×800×(90-100)=-1760(元)

直接材料用量差异=(0.22×800-0.20×800)×100=1600(元)

直接材料成本差异=-1760+1600=-160(元)

即由于直接材料实际价格低于标准价格,使直接材料成本降低1760元,但由于材料用量超过标准,使直接材料成本上升1600元。两者相抵,直接材料成本降低160元。

②直接人工成本差异

直接人工工资率差异=5.5×800×(3.9-4)=-440(元)

直接人工效率差异=(5.5×800-5×800)×4=1600(元)

直接人工成本差异=-440+1600=1160(元)

即由于实际工资率低于标准工资率,使直接人工成本降低440元,但由于实l际耗费工时高于标准工时,使直接人工成本上升1600元。两者相抵,直接人工成本上升1160元。

③变动制造费用差异

变动制造费用耗费差异=(5.5×800)×[4000÷(800×5.5)-4000÷(1000×5)]=480(元)

变动制造费用效率差异=(800×5.5-800×5)×4000÷(1000×5)=320(元)

变动制造费用差异=480+320=800(元)

即由于实际制造费用分配率高于标准制造费用分配率,使变动制造费用上升480元,由于实际工时高于标准工时,使变动制造费用上升320元。两者相加,变动制造费用总共上升800元。

-

第2题:

某企业采用标准成本法控制成本,甲产品每月的正常生产量为2500件,每件产品直接材料的标准用量是0.4千克,每千克的标准价格为150元;每件产品标准耗用工时5小时,每小时标准工资率为12元;制造费用预算总额为20000元,其中:变动制造费用为5000元,固定制造费用为15000元。

本月实际生产了1925件,实际材料价格为155元/千克,全月实际领用1100千克;本月实际耗用总工时10000小时,每小时支付的平均工资为11.8元;制造费用实际发生额为21000元,其中:变动制造费用为5200元,固定制造费用为15800元。

要求:

(1)编制完成甲产品标准成本卡(见答案);

(2)计算和分解直接材料、直接人工、制造费用的成本差异。

正确答案:

(1)甲产品标准成本卡

单位:元

(2)①直接材料成本差异=1100×155-1925×60=55000(元)项目 用量标准

价格标准

单位标准成本

直接材料

0.4

150

60

直接人工

5

12

60

变动制造费用

5

0.4[5000/(5×2500)]

2

固定制造费用

5

1.2[15000/(5×2500)]

6

单位标准成本

128

其中:

用量差异=(1100-1925×0.4)×150=49500(元)

价格差异=(155-150)×1100=5500(元)

②直接人工成本差异=10000×11.8-1925×60=2500(元)

其中:

效率差异=(10000-1925×5)×12=4500(元)

工资率差异=(11.8-12)×10000=一2000(元)

③变动制造费用成本差异=5200-1925×2=1350(元)

其中:

效率差异=(10000-1925×5)×0.4=150(元)

耗费差异=(5200/10000-0.4)×10000=1200(元)

④固定制造费用成本差异=15800-1925×6=4250(元)

其中:

耗费差异=15800-15000=800(元)

能量差异=15000-1925×5×1.2=3450(元)

其中:

闲置能量差异=(2500×5-10000)×1.2=3000(元)

效率差异=(10000-1925×5)×1.2=450(元)。 -

第3题:

某企业使用计划成本法,产品实际产量800件,计划产量l000件,计划单位成本为: 项目 金额 直接材料 0.2吨×l00元/吨 直接人工 5小时×4元/小时 本月生产800件产品,实际单位成本为: 项目 金额 直接材料 0.22吨×90元巾屯 直接人工 5.5小时×3.9元/小时

要求:对该产品进行变动成本差异分析。

正确答案:

【答案】

①直接材料成本差异

直接材料用数量差异=(0.22800-0.20800)100=1600(元)

直接材料价格差异=0.22800(90-100)=1760(元)

直接材料成本差异=l760+1600=160(元)

即由于直接材料实际价格低于计划价格,使直接材料成本降低l760元,但由于材料用量超过标准,使直接材料成本上升1600元。两者相抵,直接材料成本降低l60元。

②直接人工成本差异

直接人工效率差异=(5.5800-5800)4=1600(元)

直接人工工资率差异-5.5800(3.9-4)=440(元)

直接人工成本差异=-440+1600=1160(元)

即由于实际工资率低于计划工资率,使直接人工成本降低440元,但由于实际耗费工时高于标准工时,使直接人工成本上升l600元。两者相抵,直接人工成本上升ll60元。 -

第4题:

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第5题:

下列表达式不正确的是( )。A、变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

B、固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

C、固定制造费用标准分配率=固定制造费用预算总额/生产能量标准工时

D、变动制造费用标准成本=单位产品直接人工的实际工时×每小时变动制造费用的标准分配率答案:D解析:选项D的正确表达式应该是:变动制造费用标准成本=单位产品直接人工的标准工时×每小时变动制造费用的标准分配率。

【考点“制造费用标准成本”】 -

第6题:

某企业甲产品单位工时标准为2小时/件,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。

要求计算下列指标:

(1)单位产品的变动制造费用标准成本和固定制造费用标准成本;

(2)变动制造费用效率差异;

(3)变动制造费用耗费差异;

(4)两差异法下的固定制造费用耗费差异;

(5)两差异法下的固定制造费用能量差异。答案:解析:(1)单位产品的变动制造费用标准成本=2×5=10(元/件)

单位产品的固定制造费用标准成本=2×8=16(元/件)

(2)变动制造费用效率差异=(21600-12000×2)×5=-12000(元)(节约)

(3)变动制造费用耗费差异=(110160/21600-5)×21600=2160(元)(超支)

(4)固定制造费用耗费差异=250000-10000×2×8=90000(元)(超支)

(5)固定制造费用能量差异=(10000×2-12000×2)×8=-32000(元)(节约)。 -

第7题:

与吸收成本法相比,变动成本法中产品成本的构成包括:()

- A、直接材料+直接人工+变动制造费用+固定制造费用

- B、直接材料+直接人工+变动制造费用+固定制造费用+变动销管费

- C、直接材料+直接人工+变动制造费用+固定制造费用+变动销管费+固定销售费用

- D、直接材料+直接人工+变动制造费用

正确答案:D -

第8题:

产量成本法中的存货成本是指()

- A、直接材料、直接人工、可变动制造费用、固定制造费用

- B、直接材料、直接人工、可变动制造费用

- C、直接材料、直接人工

- D、直接材料

正确答案:D -

第9题:

产量变动影响产品单位成本主要表现在()。

- A、直接材料项目

- B、直接人工项目

- C、变动性制造费用

- D、固定性制造费用

正确答案:D -

第10题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量400件,耗用材料580吨,其单价为150元/吨,直接人工8400工时,其工资总额为41160元,实际发生变动制造费用16800元,固定制造费用10920元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为9000工时,固定制造费用预算总额为10800元。试根据上述资料对直接人工、变动制造费用和固定制造费用进行成本差异分析。正确答案:解析: -

第11题:

单选题在下列说法不正确的是( )。A直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本

B变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

C直接材料数量差异=(实际数量-标准数量)×标准价格

D固定制造费用闲置能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率

正确答案: D解析: -

第12题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量800件,耗用材料1160吨,其单价为150元/吨,直接人工16800工时,其工资总额为82320元,实际发生变动制造费用33600元,固定制造费用21840元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为18000工时,固定制造费用为21600元。试根据上述资料对直接材料、直接人工、变动制造费用进行成本差异分析。正确答案:解析: -

第13题:

某企业生产的甲产品只耗用一种直接材料,生产能量(用直接人工小时表示)为12 500小时,有关标准成本资料如下:

甲产品标准成本卡

项 目 价格标准 用量标准 直接材料 10元/千克 5千克/件 直接人工 5元/小时 8小时/件 变动制造费用 2元/小时 8小时/件 固定制造费用 0.5元/小时 8小时/件 时间(年) O 1 2 3 4 5 6 7 8 9~1O 11~12 NCF(万元) 360 250 350 累计NCF -1 000 -1 000 -640 -280 480 880 1 280 1 680 本期实际资料如下:

产量为400件,耗用材料900千克,材料成本10 800元,直接人工小时12 000小时,直接人工工资72 000元,变动制造费用1 8 000元,固定制造费用6 000元。

要求:分别计算直接材料、直接人工、变动制造费用和固定制造费用的标准成本差异(固定制造费用可采用二因素分析法或三因素分析法分析)。

正确答案:

(1)直接材料差异=10 800-400×5×10

=-9 200(元)

价格差异=(10800/900-10)×900

=1 800(元)

数量差异=10×(900 400×5)

=-11 000(元)

(2)直接人工差异=72 000-400×8×5

=56 000(元)

工资率差异=(72000/12000)×1 2 000

=12 000(元)

人工效率差异=5×(12 000-400×8)

=44 000(元)

(3)变动制造费用差异=18 000-400×8×2

=11 600元)

耗费差异=(18000/12000-2)×12 000

=-6 000

效率差异=2×(12 000-4000×8)

=17 600

(4)固定制造费用差异=6 000-0.5×400×8

=4 400(元)

二因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

\能量差异=0.5×(12 500-400×8)=4 650(元)

三因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

能量差异=0.5×(12 000-400×8)=4 650(元)

\产量差异=0.5×(12 500-12 000)=250(元)

-

第14题:

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。

要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析)。

正确答案:

(1)直接材料成本差异

材料价格差异=(0.62-0.60)×46800=936(元)

材料数量差异=(46800-520×100)×0.6=-3120(元)

(2)直接人工成本差异

直接人工效率差异=(5200-520×10)×4=0

直接人工工资率差异=5200×(3.8-4)=-1040(元)

(3)变动制造费用成本差异

变动制造费用耗费差异=5200×(2.1-2)=520(元)

变动制造费用效率差异=2×(5200-520×10)=0

(4)固定制造费用成本差异

固定制造费用耗费差异=5080-6000=-920(元)

固定制造费用产量差异=6000-1×5200=800(元)

固定制造费用效率差异=1×(5200-5200)=0 -

第15题:

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

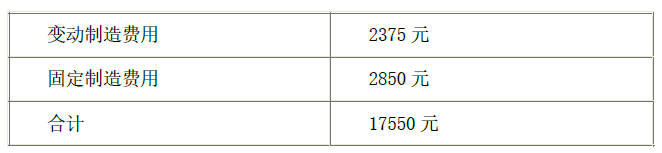

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

正确答案:

-

第16题:

(2017年)甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。A.直接材料数量差异

B.直接人工效率差异

C.变动制造费用效率差异

D.固定制造费用能量差异答案:D解析:固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=预算产量下标准固定制造费用-实际产量下标准固定制造费用。因此实际产量大于预算产量时,成本差异表现为固定制造费用能量差异。 -

第17题:

某产品本月成本资料如下:

(1)单位产品标准成本

成本项目

用量标准

价格标准

标准成本

直接材料

50千克/件

9元/千克

450元/件

直接人工

A

4元/小时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

——

——

855元/件

本企业该产品预算产量的工时用量标准为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料

9000元

直接人工

3325元

变动制造费用

2375元

固定制造费用

2850元

合计

17550元

要求:

(1)填写标准成本卡中用字母表示的数据:

(2)计算本月产品成本差异总额:

(3)计算直接材料价格差异和用量差异:

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异分析法和三差异分析法计算固定制造费用差异。

答案:解析:【答案】

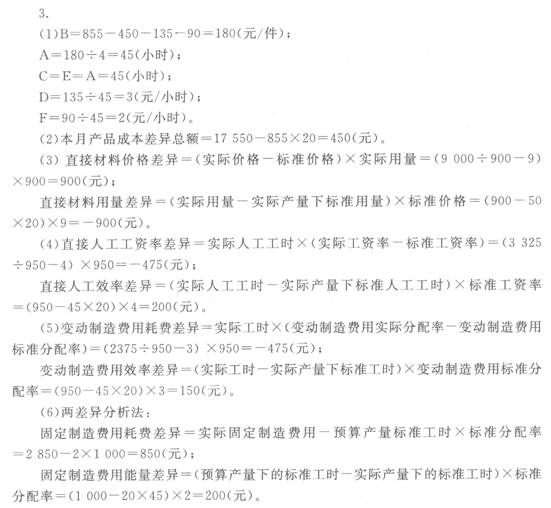

(1)B=855-450-135-90=180(元/件)

A=1804=45(小时/件)

C=E=A=45(小时/件)

D=13545 =3(元/小时)

F=9045 =2(元/小时)

(2)本月产品成本差异总额=17550-85520=450(元)

(3)直接材料价格差异=(实际价格-标准价格)实际用量

=(9000/900-9)900=900(元)

直接材料用量差异=(实际用量-实际产量下标准用量)标准价格

=(900-5020)9=-900(元)

(4)直接人工工资率差异=实际人工工时(实际工资率-标准工资率)

=(3325/950-4)950=-475(元)

直接人工效率差异=(实际人工工时-实际产量下标准人工工时)标准工资率

=(950-4520)4=200(元)

(5)变动制造费用耗费差异=实际工时(变动制造费用实际分配率-变动制造费用标准分配率)=(2375/950-3)950=-475(元)

变动制造费用效率差异=(实际工时-实际产量下标准工时)变动制造费用标准分配率=(950-4520)3=150(元)

(6)两差异分析法:

固定制造费用耗费差异=实际固定制造费用-预算产量标准工时标准分配率= 2850-2lOOO=850(元)

固定制造费用能量差异=(预算产量下的标准工时-实际产量下的标准工时)标准分配率=(1000-2045)2=200(元)

三差异分析法:

固定制造费用耗费差异= 850元

固定制造费用产量差异=(预算产量下的标准工时-实际产量下的实际工时)标准分配率=(1000-950)2=100(元)

固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)标准分配率=(950-2045)2=100(元) -

第18题:

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。答案:解析:1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元) -

第19题:

在采用变动成本法计算的企业中,单位产品的标准成本中不包括()的标准成本。

- A、直接材料

- B、直接人工

- C、变动制造费用

- D、固定制造费用

正确答案:D -

第20题:

在采用变动成本法计算的企业中,单位产品的标准成本不包括()标准成本。

- A、直接材料

- B、直接人工

- C、变动制造费用

- D、固定制造费用

正确答案:D -

第21题:

单选题产量变动影响产品单位成本主要表现在()。A直接材料项目

B直接人工项目

C变动性制造费用

D固定性制造费用

正确答案: B解析: 暂无解析 -

第22题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第23题:

单选题产量成本法中的存货成本是指()A直接材料、直接人工、可变动制造费用、固定制造费用

B直接材料、直接人工、可变动制造费用

C直接材料、直接人工

D直接材料

正确答案: C解析: 暂无解析