企业购进豪华办公桌的业务,正确的处理方法是( )。A.应作低值易耗品处理,不得计算增值税进项税额,但可分期摊销成本费用B.应作管理费用处理,如取得增值税专用发票,可以计算增值税进项税额C.应作固定资产处理,如取得增值税专用发票,可以计算增值税进项税额D.应作固定资产处理,即使取得增值税专用发票,也不能计算增值税进项税额

题目

企业购进豪华办公桌的业务,正确的处理方法是( )。

A.应作低值易耗品处理,不得计算增值税进项税额,但可分期摊销成本费用

B.应作管理费用处理,如取得增值税专用发票,可以计算增值税进项税额

C.应作固定资产处理,如取得增值税专用发票,可以计算增值税进项税额

D.应作固定资产处理,即使取得增值税专用发票,也不能计算增值税进项税额

相似考题

更多“企业购进豪华办公桌的业务,正确的处理方法是( )。A.应作低值易耗品处理,不得计算增值税进项税 ”相关问题

-

第1题:

甲企业销售给乙企业一批货物.乙企业因资金紧张无法支付货币资金,经双方协商,乙企业用自产的产品抵顶货款.则下列表述不正确的是( )。

A.甲企业收到乙企业的抵顶货物不应作购货处理

B.乙企业发出抵顶货款的货物不应作销售处理.不应计算销项税额

C.甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计入进项税额

D.甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额

正确答案:ABC根据增值税以物易物行为的税务处理规定:甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额。

-

第2题:

下列哪项进项税额,可以直接从销项税额中抵扣( )A.购进原材料的进项税,其原材料既用于免征增值税项目,又用于增值税应税项目,且无法划分不得抵扣进项税额

B.购进固定资产的进项税,该固定资产既用于免征增值税项目,又用于增值税应税项目

C.购进不动产的进项税,专用于简易计税方法计税项目

D.购进的保温瓶作为职工福利发放给职工,其购进保温瓶的进项税

答案:B

-

第3题:

企业购进的货物发生非常损失,其增值税进项税额应从“应交税金-应交增值税”科目的( )专栏,转入“待处理财产损溢”科目。

A.进项税额

B.进项税额转出

C.转出未交增值税

D.转出多交增值税

正确答案:B

企业购进的货物、在产品或产成品等发生非常损失,其增值税进项税额应转入“待处理财产损溢”科目,借记“待处理财产损溢”科目,贷记“应交税金-应交增值税(进项税额转出)”科目。属于转作待处理财产损失的进项税额,应与遭受非常损失的购进的货物、在产品或库存商品的成本一并处理 -

第4题:

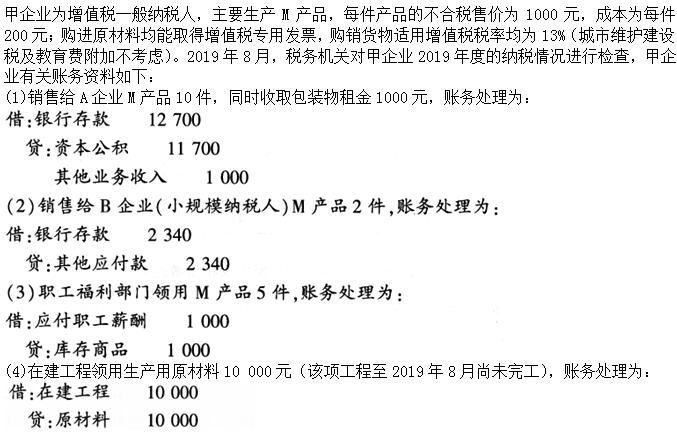

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业销售给A企业产品,正确的涉税处理为( )。

A.按对外售价计算主营业务收入

B.计算增值税销项税额

C.其进项税额不得抵扣

D.其进项税额做转出处理答案:A,B解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。故应按对外售价计算主营业务收入,计算增值税销项税额。 -

第5题:

甲企业销售给乙企业一批货物,乙企业因资金紧张,无法支付货币资金,经双方友好协商,乙企业用自产的产品抵顶货款,已知:甲乙企业均为增值税一般纳税人。则下列表述正确的是( )。A.甲企业收到乙企业的抵顶货物不作购进处理

B.乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

C.甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计入进项税额

D.甲、乙双方都应作购销处理,可互开增值税专用发票,分别核算销售额和购进额,分别计算销项税额和进项税额答案:D解析:此业务实质上是以物易物行为,双方均应作购销处理,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额,取得增值税专用发票并用于税法规定用途的,可以抵扣进项税额。

-

第6题:

(2018年)根据增值税法律制度的规定,下列关于进项税额抵扣的表述中,不正确的是( )。A.购进的餐饮服务,不得抵扣进项税额

B.购进的货物用于增值税免税项目,不得抵扣进项税额

C.购进的住宿服务,取得增值税专用发票,不得抵扣进项税额

D.购进的贷款服务,不得抵扣进项税额答案:C解析: -

第7题:

甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金,经双方协商,乙企业用自产的产品抵顶货款,则下列表述不正确的有()。

- A、甲企业收到乙企业的抵顶货物不应作购货处理

- B、乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

- C、甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计人进项税额

- D、甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额

正确答案:A,B,C -

第8题:

多选题甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金,经双方协商,乙企业用自产的产品抵顶货款,则下列表述不正确的有()。A甲企业收到乙企业的抵顶货物不应作购货处理

B乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

C甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计人进项税额

D甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额

正确答案: B,D解析: 暂无解析 -

第9题:

多选题甲企业销售给A企业产品,正确的涉税处理为( )。A按对外售价计算主营业务收入

B计算增值税销项税额

C其进项税额不得抵扣

D其进项税额做转出处理

正确答案: C,B解析:

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。因此,应按对外售价计算主营业务收入,计算增值税销项税额。 -

第10题:

多选题针对业务(1),下列处理正确的是( )。A该企业就业务(1)应计算的增值税销项税额=2800×1000×13%=364000(元)

B该企业就业务(1)应计算的增值税销项税额=2800×1000×(1-10%)×13%=327600(元)

C该企业支付销货运杂费可以抵扣的增值税进项税额=4500×9%=405(元)

D该企业支付销货运杂费可以抵扣的增值税进项税额=3000×9%=270(元)

正确答案: B,D解析:

AB两项,纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票的金额栏上分别注明,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。因此,业务(1)应计算的增值税销项税额=2800×1000×(1-10%)×13%=327600(元)。CD两项,纳税人支付销货运费,应按从运输服务提供方取得的增值税专用发票上注明的增值税额抵扣进项税额。因此,该企业支付销货运杂费可以抵扣的增值税进项税额=3000×9%=270(元)。 -

第11题:

单选题某超市会计人员小王对该超市(增值税一般纳税人)2017年12月份购进的水果进行增值税进项税额抵扣处理,下列处理方法中,正确的是()。A从以色列进口的水果,凭海关进口增值税专用缴款书上注明的增值税额为进项税额

B从甲公司(一般纳税人)购进的水果,凭普通发票注明的增值税额为进项税额

C从乙公司(依照3%征收率计算缴纳增值税的小规模纳税人)购进的水果,凭取得的增值税专用发票注明的税额为进项税额

D从农民丙购进的水果,以农产品收购发票上注明的农产品买价和13%的扣除率计算进项税额

正确答案: C解析: (1)选项B:普通发票不能作为抵扣增值税进项税额的凭证;(2)选项C://自2017年7月1日起,购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;(3)选项D://自2017年7月1日起,购进农产品,取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。 -

第12题:

多选题甲企业和乙企业均为增值税一般纳税人,甲企业销售给乙企业一批生产用煤并开具了增值税专用发票,乙企业因资金紧张无法支付货币资金,经双方协商,乙企业用自产的小轿车2辆抵顶货款,甲企业计划将2辆小轿车自用于销售部门。则下列表述中,不正确的有( )。A甲企业收到乙企业抵债的2辆小轿车应作购货处理

B乙企业发出用于抵顶货款的2辆小轿车不应作销售处理,不应计算销项税额

C甲、乙双方发出货物都作销售处理,但收到货物所含增值税税额一律不能作为进项税额抵扣

D甲、乙双方都应作购销处理,可对开增值税专用发票,甲企业应核算销售额和购进额,并计算销项税额和可以抵扣小轿车的进项税额

正确答案: D,A解析:

甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额。甲、乙都应核算销售额和购进额,并计算销项税额和可以抵扣的进项税额。 -

第13题:

针对3月份业务下列说法正确的是( )

A.进口设备不得抵扣进项税额

B.购进增值税防伪税控系统设备可以抵扣进项税额

C.将购进原材料无偿赠送给关联企业应视同销售处理

D.将购进原材料无偿赠送给关联企业应作进项税额转出处理

正确答案:ABC

解析:计算过程:

1月份业务:

(1) 免抵退税不得免征和抵扣税额=50000×8.27×(17%-13%)-100000×(17%-13%)

=12540元

(2) 当期应纳税额=(250000+382000×70%)17%-[4000×8.27×(1+10%)×17%+5000× 7%+3000000×17%+20000×7%-12540]=417437.96元

(3) 出口货物免抵退税额=50000×8.27×13%-100000×13%=40755元

(4) 当期应退税额=40755元

(5) 留抵下期继续抵扣税额=417437.96-40755=376682.96元

2月份业务:

(1) 进项税额转出=98700÷(1-17%)×17%=20215.66元

(2) 销项税=382000×30%×17%+60000×17%-5000×17%=28832元

(3) 进项税额=400000×17%-20215.66=47784.34元

(4) 当期应纳税额=28832-(47784.34-4000×8.26×4%)=-17630.74元

(5) 出口货物=免抵退税额=4000×8.26×13%=4295.2元

(6) 当期应退税额=4295.2元

(7) 结转下期抵扣税额=17630.74-4295.2=13335.54元

3月份业务:进项税额转出=7000÷(1-17%)×17%=1433.73元 -

第14题:

企业购进豪华办公桌的业务,正确处理方法是( )。

A.应作低值易耗品处理,不得计算增值税进项税额,但可分期摊销成本费用

B.应作管理费用处理,如取得增值税专用发票,可以计算增值税进项税额

C.应作固定资产处理,如取得增值税专用发票,可以计算增值税进项税额

D.应作固定资产处理.如使取得增值税专用发票.也不能计算增值税讲项税额

正确答案:D

-

第15题:

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业销售给A企业产品,正确的涉税处理为( )。

A.核对外售价计算主营业务收入

B.计算增值税销项税额

C.生产A产品所用原材料的进项税额不得抵扣

D.生产A产品所用原材料的进项税额作转出处理答案:A,B解析:本题考查增值税一般销售方式的检查。生产A产品所用原材料的进项税额可以抵扣,进项税额不需要作转出处理。 -

第16题:

材料题

根据以下内容,回答86-90题。

北京市某机械制造厂系增值税一般纳税人,主要生产甲产品,其流转税以1个月为一个纳税期,所得税按每季度实现的会计利润预缴,主管税务机关于2016年4月12日对该企业2016年第一季度流转税纳税情况审查。

八有关会计核算资料

a.1月20日,第101#凭证,签订合同用企业的一项专利权抵顶去年欠三益公司的货款200000元,此时该专利的账面价值为120000元,企业账务处理为:

借:应付账款一三益公司 200000

贷:无形资产一专利技术 120000

其他业务收入80000

经核查该项业务企业未缴纳任何税金。

b.2月28日,第121#凭证,本企业在建工程一精工车间领用甲产品20件,不含税售价200元/件,单位成本150元/件,企业账务处理为:

借:在建工程~精工车间 3000

贷:库存商品 3000

C.3月5日,第45#凭证,购进一张豪华办公桌供厂长使用,增值税专用发票上注明的金额为26000元,款项已通过银行支付,企业账务处理为:

借:管理费用 26000

贷:银行存款 26000

d.3月30日,第165#凭证,盘点库存生产原材料,发现因管理不善被盗,损失原材料账面价值为23000元,被盗原因尚未查明,企业账务处理为:

借:待处理财产损益~待处理流动资产损益23000

贷:原材料 23000

B其他资料

a.第一季度应纳的各项流转税金已申报并缴纳完毕,且“应交税费一应交增值税”科目各月的销项税额均大于进项税额。

b.甲产品及原材料适用增值税税率为17%,城市维护建设税适用税率为7%、教育费附加征收率3%,该企业所得税税率25%。产权转移书据的印花税税率为0.5‰。

企业购进豪华办公桌的业务,正确的处理方法是( )。查看材料A.应作低值易耗品处理,不得计算增值税进项税额,但可分期摊销成本费用

B.应作管理费用处理,可以计算增值税进项税额

C.应作固定资产处理,可以计算增值税进项税额

D.应作固定资产处理,不能计算增值税进项税额答案:C解析:本题考查增值税的检查。企业购进豪华办公桌的业务,是购进固定资产,取得了增值税专用发票,其进项税可以抵扣。 -

第17题:

根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,不正确的是( )。A.购进的餐饮服务,不得抵扣进项税额

B.购进的货物用于免税项目,不得抵扣进项税额

C.购进的住宿服务,取得增值税专用发票,不得抵扣进项税额

D.购进的贷款服务,不得抵扣进项税额答案:C解析:(1)选项AD:购进旅客运输服务、餐饮服务、居民日常服务和贷款服务,不得抵扣进项税额;(2)选项B:购进货物专用于免税项目的,不得抵扣进项税额。 -

第18题:

按照现行增值税制度的规定,下列说法正确的是()。

- A、生产企业增值税一般纳税人购进的废旧物资按7%计算进项税额予以抵扣

- B、增值税一般纳税人从国有粮食购销企业购进的免税粮食,按10%的扣除率计算抵扣进项税额

- C、增值税一般纳税人从废旧物品收购站购进废旧物资,按取得增值税专用发票上注明金额的17%扣除率计算进项税额

- D、专门从事废旧物资收购业务的增值税一般纳税人,按照其收购金额的10%扣除率计算抵扣进项税额

正确答案:C -

第19题:

北京市国有企业四维机械制造厂系增值税一般纳税人,主要生产甲产品,其流转税以1个月为一个纳税期,所得税按每季度实现的会计利润预缴,主管税务机关于2014年4月12日对该企业2014年第一季度流转税纳税情况审查。A.有关会计核算资料a.1月20日,第101#凭证,签订合同用企业的一项专利权抵顶去年欠三益公司的货款200000元,此时该专利的账面价值为120000元,企业账务处理为:借:应付账款--三益公司200000贷:无形资产--专利技术120000其他业务收入80000经核查该项业务企业未缴纳任何税金。b.2月28日,第121#凭证,本企业在建工程--精工车间领用甲产品20件,不含税售价200元/件,单位成本150元/件,企业账务处理为:借:在建工程--精工车间3000贷:库存商品3000c.3月5日,第45#凭证,购进一张豪华办公桌供厂长使用,增值税专用发票上注明的金额为26000元,款项已通过银行支付,企业账务处理为:借:管理费用26000贷:银行存款26000d.3月30日,第165#凭证,盘点库存生产原材料,发现因管理不善被盗,损失原材料账面价值为23000元,被盗原因尚未查明,企业账务处理为:借:待处理财产损益--待处理流动资产损益23000贷:原材料23000B.其他资料a.第一季度应纳的各项流转税金已申报并缴纳完毕,且"应交税费--应交增值税"科目各月的销项税额均大于进项税额。b.甲产品及原材料适用增值税税率为17%,城市维护建设税适用税率为7%、教育费附加征收率3%,该企业所得税税率25%。产权转移书据的印花税税率为0.5‰。企业购进豪华办公桌的业务,正确的处理方法是()。

- A、应作低值易耗品处理,不得计算增值税进项税额,但可分期摊销成本费用

- B、应作管理费用处理,可以计算增值税进项税额

- C、应作固定资产处理,可以计算增值税进项税额

- D、应作固定资产处理,不能计算增值税进项税额

正确答案:C -

第20题:

不定项题企业将去年购买的货物分配给股东的增值税处理,正确的是( )。A视同销售,销项税额为1300元

B视为销售,销售税额为1950元

C应作进项转出处理,进项税转出额为1300元

D应作进项转出处理,进项税转出额为1950元

正确答案: C解析: -

第21题:

单选题工业企业将自产产品用于职工福利涉及的增值税处理,下列说法正确的是()。A视同销售处理,耗用物资发生的进项税可以抵扣

B不作视同销售处理,但耗用物资发生的进项税可以抵扣

C不作视同销售处理,但耗用物资发生的进项税不得抵扣

D视同销售处理,耗用物资发生的进项税不得抵扣

正确答案: B解析: 暂无解析 -

第22题:

单选题北京市国有企业四维机械制造厂系增值税一般纳税人,主要生产甲产品,其流转税以1个月为一个纳税期,所得税按每季度实现的会计利润预缴,主管税务机关于2014年4月12日对该企业2014年第一季度流转税纳税情况审查。A.有关会计核算资料a.1月20日,第101#凭证,签订合同用企业的一项专利权抵顶去年欠三益公司的货款200000元,此时该专利的账面价值为120000元,企业账务处理为:借:应付账款--三益公司200000贷:无形资产--专利技术120000其他业务收入80000经核查该项业务企业未缴纳任何税金。b.2月28日,第121#凭证,本企业在建工程--精工车间领用甲产品20件,不含税售价200元/件,单位成本150元/件,企业账务处理为:借:在建工程--精工车间3000贷:库存商品3000c.3月5日,第45#凭证,购进一张豪华办公桌供厂长使用,增值税专用发票上注明的金额为26000元,款项已通过银行支付,企业账务处理为:借:管理费用26000贷:银行存款26000d.3月30日,第165#凭证,盘点库存生产原材料,发现因管理不善被盗,损失原材料账面价值为23000元,被盗原因尚未查明,企业账务处理为:借:待处理财产损益--待处理流动资产损益23000贷:原材料23000B.其他资料a.第一季度应纳的各项流转税金已申报并缴纳完毕,且"应交税费--应交增值税"科目各月的销项税额均大于进项税额。b.甲产品及原材料适用增值税税率为17%,城市维护建设税适用税率为7%、教育费附加征收率3%,该企业所得税税率25%。产权转移书据的印花税税率为0.5‰。企业购进豪华办公桌的业务,正确的处理方法是()。A应作低值易耗品处理,不得计算增值税进项税额,但可分期摊销成本费用

B应作管理费用处理,可以计算增值税进项税额

C应作固定资产处理,可以计算增值税进项税额

D应作固定资产处理,不能计算增值税进项税额

正确答案: D解析: 暂无解析 -

第23题:

多选题甲企业少受给乙企业一批货物,当约定在当月支付货款,至月底乙企业因资金紧张无法支付,经双方协商,乙企业用自产的产品抵顶货款,上方按规定互开专用发票,则下列税务处理中,错误的有( )。A甲企业应作购销处理,核算销售额和购进额,并计算销项税额和进项税额

B乙企业应作购销处理,核算销售额和购进额,并计算销项税额和进项税额

C甲企业收到乙企业的抵项货物不应作购货处理

D乙企业发出抵项货款的货物不应作销售处理,不应计算销项税额

E甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计入进项税额

正确答案: C,D,E解析: -

第24题:

不定项题该企业销售给X企业产品,正确的涉税处理为( )。A计算增值税销项税额

B其进项税额作转出处理

C其进项税额不得抵扣

D按对外售价计算主营业务收入

正确答案: C解析: