根据借贷记账法,投资者以资产向企业投入资本时,应该编制会计分录( )。A.借记资产类账户同时贷记负债类账户B.借记资产类账户同时贷记所有者权益类账户C.借记收入类账户同时贷记所有者权益类账户D.借记资产类账户同时贷记损益类账户

题目

根据借贷记账法,投资者以资产向企业投入资本时,应该编制会计分录( )。

A.借记资产类账户同时贷记负债类账户

B.借记资产类账户同时贷记所有者权益类账户

C.借记收入类账户同时贷记所有者权益类账户

D.借记资产类账户同时贷记损益类账户

相似考题

更多“根据借贷记账法,投资者以资产向企业投入资本时,应该编制会计分录( )。 A.借记资产类账户同时贷记 ”相关问题

-

第1题:

事业单位以固定资产对外投资,应按固定资产账面价值,借记“对外投资”账户,贷记“事业基金——投资基金”账户;同时,按转出固定资产的账面原价,借记“固定基金”账户,贷记“固定资产”账户。()

参考答案:错误

-

第2题:

期末,企业所持有的无形资产的账面价值高于其可回收金额的,按照其差额应编制的会计分录为( )。

A.借记“营业外支出”,贷记“无形资产”科目

B.借记“无形资产减值准备”,贷记“无形资产”

C.借记“营业外支出”,贷记“无形资产减值准备”

D.借记“管理费用”,贷记“无形资产减值准备”

正确答案:C

期末,企业所持有的无形资产的账面价值高于可回收金额的,按照其差额,借记“营业外支出——计提的无形资产减值准备”,贷记“无形资产减值准备”。 -

第3题:

关于借贷记账法的说法,错误的是()。A.借贷记账法以“借”和“贷”作为记账符号

B.资产类账户与权益类账户的结构截然相反

C.借贷记账法的记账规则是“有借必有贷,借贷必相等”

D.借贷记账法是一种单式记账法答案:D解析:借贷记账法是指以“借”和“贷”作为记账符号的一种复式记账法。资产类账户与权益类账户的结构截然相反。资产类账户的借方表示增加,贷方表示减少,期初、期末余额一般在借方;权益类账户的贷方表示增加,借方表示减少,期初、期末余额一般在贷方。借贷汇账法的记账规则是“有借必有贷,借贷必相等”;借贷记账法是复式记账法。 -

第4题:

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有()。A.借记“营业外收入”项目,贷记“固定资产一原价” 项目

B.借记“存货”项目,贷记“固定资产一原价” 项目

C.借记“累计折旧”项目,贷记“固定资产一原价” 项目

D.借记“期初未分配利润”项目,贷记“固定资产一原价” 项目

E.借记“营业收入”项目,贷记“营业成本”、“固定资产 原价” 项目答案:A,E解析:当期内部交易的固定资产,首先应将本期购入的固定资产原价中未实现内部销售利润抵消:

(1)-方销售的商品,另-方购人后作为固定资产

-

第5题:

(2016年)母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。A.借记“资产处置收益”项目,贷记“固定资产——原价”项目

B.借记“存货”项目,贷记“固定资产——原价”项目

C.借记“固定资产——累计折旧”项目,贷记“固定资产——原价”项目

D.记“期初未分配利润”项目,贷记“固定资产——原价”项目

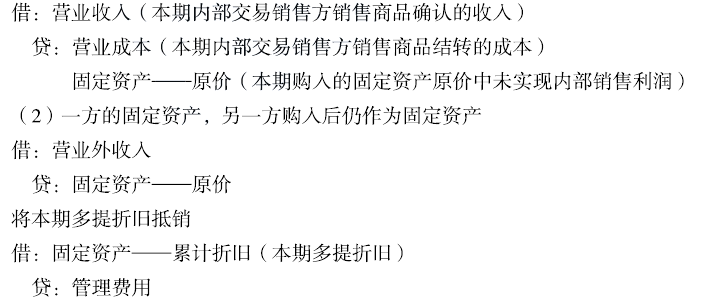

E.借记“营业收入”项目,贷记“营业成本”“固定资产——原价”项目答案:A,E解析:当期内部交易的固定资产,首先应将本期购入的固定资产原价中未实现内部销售利润抵销:

(1)一方销售的商品,另一方购入后作为固定资产

借:营业收入(本期内部交易销售方销售商品确认的收入)

贷:营业成本(本期内部交易销售方销售商品结转的成本)

固定资产——原价(本期购入的固定资产原价中未实现内部销售利润)

(2)—方的固定资产,另一方购入后仍作为固定资产

借:资产处置收益

贷:固定资产——原价

将本期多提折旧抵销

借:固定资产——累计折旧(本期多提折旧)

贷:管理费用 -

第6题:

投资者投入固定资产时,应按双方确认的价值作为固定资产原值,借记“固定资产”账户,按照经过批准的投资者所拥有的资本金额,贷记“资本”账户,按照两者之间的差额,借记或贷记“其他收入”。

正确答案:错误 -

第7题:

企业作为福利为高管人员配备汽车。计提这些汽车折旧时,应编制的会计分录是()

- A、借记“累计折旧”科目,贷记“固定资产”科目

- B、借记“管理费用”科目,贷记“固定资产”科目

- C、借记“管理费用”科目,贷记“应付职工薪酬”科目,同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

- D、借记“管理费用”科目,贷记“固定资产”科目,同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

正确答案:C -

第8题:

多选题下列项目不是借贷记账法特点的有()。A以借或贷作为记账符号

B资产增加记贷方

C可以设置和运用单个以上性质的账户

D借贷记账法对账户要求固定分类

E有借必有贷,借贷必相等作为记账规则

正确答案: D,C解析: 暂无解析 -

第9题:

单选题A企业为管理人员提供自有住房免费使用,计提折旧时,应编制的会计分录为()。A借记“管理费用”,贷记“累计折旧”

B借记“累计折旧”,贷记“固定资产”

C借记“管理费用”,贷记“应付职工薪酬”,同时借记“应付职工薪酬”,贷记“累计折旧”

D借记“管理费用”,贷记“累计折旧”,同时借记“应付职工薪酬”,贷记“固定资产”

正确答案: B解析: 暂无解析 -

第10题:

单选题根据借贷记账法,投资者以资产向企业投入资本时,应该编制会计分录( )。[2011年真题]A借记资产类账户同时贷记负债类账户

B借记资产类账户同时贷记所有者权益类账户

C借记收入类账户同时贷记所有者权益类账户

D借记资产类账户同时贷记损益类账户

正确答案: C解析: 暂无解析 -

第11题:

单选题下列关于借贷记账法的说法中,错误的是( )。A借贷记账法以“借”和“贷”作为记账符号

B资产类账户与权益类账户的结构截然相反

C借贷记账法的记账规则是“有借必有贷,借贷必相等”

D借贷记账法是增减记账法

正确答案: C解析: -

第12题:

单选题关于借贷记账法的说法,错误的是( )。[2015年真题]A借贷记账法以“借”和“贷”作为记账符号

B借贷记账法是一种单式记账法

C资产类账户与权益类账户的结构截然相反

D借贷记账法的记账规则是“有借必有贷,借贷必相等”

正确答案: A解析:

借贷记账法是指以“借”和“贷”作为记账符号的一种复式记账法。借贷记账法的记账规则是“有借必有贷,借贷必相等”。借贷记账法的理论依据是“资产=负债+所有者权益”。资产类、费用类是“借”增“贷”减,负债类、所有者权益类、收入类是“借”减“贷”增。根据会计等式“资产+费用=负债+所有者权益+收入”可知,“借”和“贷”这两个记账符号对会计等式两方的会计要素规定了增减相反的含义。 -

第13题:

计提无形摊销时,应进行如下账户登记()。A.借记“资产基金”账户

B.借记“经费支出”账户

C.贷记“累计摊销”账户

D.贷记“无形资产”账户

参考答案:AC

-

第14题:

企业已确认并转销的应收款项以后又收回时,可能编制的会计分录有( )。

A.借记“资产减值损失”科目,贷记“坏账准备”科目

B.借记“应收账款”科目,贷记“坏账准备”科目

C.借记“银行存款”科目,贷记“应收账款”科目

D.借记“银行存款”科目,贷记“坏账准备”科目

正确答案:BCD

【答案】BCD

【解析】已确认并转销的应收款项又收回时,借记“应收账款”等科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“应收账款”科目。也可以按照实际收回的金额,借记“银行存款”科目,贷记“坏账准备”科目。

-

第15题:

企业作为福利为高管人员配备汽车。计提这些汽车折旧时,应编制的会计分录是( )。A.借记“管理费用”科目,贷记“累计折旧”科目

B.借记“管理费用”科目,贷记“固定资产”科目

C.借记“管理费用”科目,贷记“应付职工薪酬”科目;同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

D.借记“制造费用”科目,贷记“累计折旧”科目答案:C解析:计提这些汽车的折旧时,应编制两笔会计分录:借记“管理费用”科目,贷记“应付职工薪酬”科目;同时借记“应付职工薪酬”科目,贷记“累计折旧”科目。 -

第16题:

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。A.借记“存货”项目,贷记“固定资产——原价”项目

B.借记“资产处置收益”项目,贷记“固定资产——原价”项目

C.借记“累计折旧”项目,贷记“固定资产——原价”项目

D.借记“期初未分配利润”项目,贷记“固定资产——原价”项目

E.借记“营业收入”项目,贷记“营业成本”.“固定资产——原价”项目答案:B,E解析:抵销内部交易固定资产原价中包含的未实现内部销售损益,一方销售固定资产给另一方作为固定资产使用,

借:资产处置收益

贷:固定资产——原价

一方销售存货给另一方作为固定资产使用,

借:营业收入(内部销售方的售价)

贷:营业成本(内部销售方的成本)

固定资产——原价(内部购进方多计的原价) -

第17题:

编制合并资产负债表时,内部应收账款与应付账款相互抵消,其会计分录为( )。A、借记“资产减值损失”,贷记“应收账款——坏账准备”

B、借记“应收账款——坏账准备”,贷记“资产减值损失”

C、借记“应付账款”,贷记“应收账款”

D、借记“应收账款”,贷记“应付账款”答案:C解析:C

编制合并资产负债表时,需要将内部应收账款与应付账款相互抵销,与此相适应需要将内部应收账款计提的坏账准备予以抵销。内部应收账款抵销时,其抵销分录为:借记“应付账款”,贷记“应收账款”;内部应收账款计提的坏账准备抵销时,其抵销分录为:借记“应收账款——坏账准备”,贷记“资产减值损失”。 -

第18题:

下列项目不是借贷记账法特点的有()。

- A、以借或贷作为记账符号

- B、资产增加记贷方

- C、可以设置和运用单个以上性质的账户

- D、借贷记账法对账户要求固定分类

- E、有借必有贷,借贷必相等作为记账规则

正确答案:C,D -

第19题:

收到投资者以固定资产、无形资产进行投资时,借记“固定资产”、“无形资产”账户,贷记“实收资本”账户;以两者之间的差额贷记()账户。

- A、资本公积

- B、未分配利润

- C、盈余公积

- D、留存收益

正确答案:A -

第20题:

单选题关于借贷记账法的说法错误的是( )。A借贷记账法以“借”和“贷”作为记账符号

B借贷记账法是一种单式记账法

C资产账户与权益类账户的结构截然相反

D借贷记账法的记账规则是“有借必有贷,借贷必相等”

正确答案: D解析: -

第21题:

单选题企业将自有房屋作为福利为高管人员配备住房,计提房屋折旧时,应编制的会计分录是()。A借记累计折旧科目,贷记固定资产科目

B借记管理费用科目,贷记固定资产科目

C借记管理费用科目,贷记应付职工薪酬科目;同时借记应付职工薪酬科目,贷记累计折旧科目

D借记管理费用科目,贷记固定资产科目;同时借记应付职工薪酬科目,贷记累计折旧科目

正确答案: B解析: 企业将自有房屋作为福利为高管人员配备住房计提折旧时,借记"管理费用"科目,贷记"应付职工薪酬"科目;同时借记"应付职工薪酬"科目,贷记"累计折旧"科目。 -

第22题:

单选题企业为高管人员配备汽车作为福利,计提这些汽车折旧时,应编制的会计分录是()。A借记“累计折旧”科目,贷记“固定资产”科目

B借记“管理费用”科目,贷记“固定资产”科目

C借记“管理费用”科目,贷记“应付职工薪酬”科目;同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

D借记“管理费用”科目,贷记“固定资产”科目;同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

正确答案: C解析: 本题考核非货币性职工薪酬的核算。 -

第23题:

单选题收到投资者以固定资产、无形资产进行投资时,借记“固定资产”、“无形资产”账户,贷记“实收资本”账户;以两者之间的差额贷记()账户。A资本公积

B未分配利润

C盈余公积

D留存收益

正确答案: D解析: 暂无解析