资产组合的收益一风险特征如图2—2所示,下列说法错误的是( )。A、p4对应的资产组合能最有效地降低风险 B、p4C、p1对应的资产组合不可能降低风险 D、p1表示组成组合的两个资产不相关

题目

B、p4

D、p1表示组成组合的两个资产不相关

相似考题

参考答案和解析

更多“ 资产组合的收益一风险特征如图2—2所示,下列说法错误的是( )。 ”相关问题

-

第1题:

关于切点证券组合T(如图所示)的特征,下列说法正确的有( )。

A.T是有效组合中唯一一个不含无风险证券而仅由风险证券构成的组合

B.有效边界FT上的任意证券组合,即有效组合,均可视为无风险证券F与T的再组合

C.切点证券组合T由市场确定和投资者的偏好共同决定

D.T为最优风险证券组合或最优风险组合

正确答案:ABD

91. ABD【解析】切点证券组合T完全由市场确定,与投资者的偏好无关。 -

第2题:

已知无风险利率为5%,市场组合的风险收益率为10%,某项资产β系数为2,则下列说法中正确的是:()。A、该资产的风险小于市场风险

B、该资产的风险等于市场风险

C、该资产的必要收益率为15%

D、该资产所包含的系统性风险是市场组合风险的1倍

答案:D

-

第3题:

现有以下两项投资选择:(1)风险资产组合30%的概率获得15%的收益,20%的概率获得10%的收益,20%的概率获得7%的收益,20%的概率获得2%的收益,10%的概率获得一5%的收益;(2)国库券6%的收益。市场的风险溢价是3%。下列说法正确的是( )。

A.风险资产组合的期望收益率是7.8%

B.风险资产组合的标准差是0.379%

C.市场对该组合的风险报酬是1.8%

D.该组合的贝塔系数是0.6%

E.以上各项皆正确

正确答案:ACD

-

第4题:

下列关于资本市场线和证券市场线的说法中,正确的是()。A:资本市场线描述的是无风险资产和任意风险资产形成的资产组合的风险与收益的关系

B:证券市场线描述的是由无风险资产和市场组合形成的资产组合的风险与收益的关系

C:证券市场线反映了均衡条件下,任意单一资产或者资产组合的预期收益与总风险之间的关系

D:资本市场线反映了有效资产组合的预期收益与总风险的关系答案:D解析:证券市场线与资本市场线都是描述资产或资产组合的期望收益与风险状况间依赖关系的函数。资本市场线反映的是有效资产组合的期望收益与其总风险间的依赖关系,证券市场线描述的是任意单一资产或者资产组合的预期收益与系统风险之间的关系,而非与总风险的关系。 -

第5题:

下列描述资产间收益的相关性与资产组合的总风险间关系,正确的是()。A.资产间收益若为完全正相关则资产组合总风险最小

B.资产间收益若为完全负相关则资产组合总风险最小

C.资产间收益如不相关则资产组合总风险最大

D.资产间收益若一些为负相关,另一些为正相关,则资产组合总风险最小答案:B解析:投资组合可以分散非系统风险,而当两种资产收益完全负相关时,即它们的收益率变化方向和幅度相反,风险降低程度最大,此时投资组合的标准差最小,故B项正确;资产间收益若为完全正相关,即它们的收益率变化方向和幅度相同,不能分散风险,此时投资组合总风险最大,故A项错误;资产间收益如不相关则它们的收益率变化方向和幅度相互间没有关系,不好判断风险程度,故C项错误;资产间收益若一些为负相关,另一些为正相关,不能判断剩余资产的相关性,即不能判断该资产组合的风险程度,故D项错误。所以答案选B -

第6题:

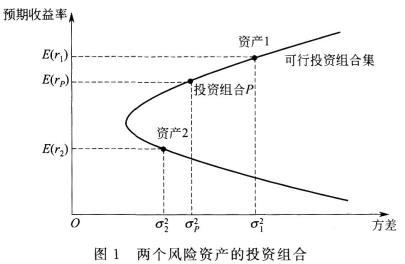

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率答案:B解析:如果资产的投资比例存在限制,那么可行投资组合集的范围将受到影响。比如一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在图1中代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

-

第7题:

下列关于资本市场线和证券市场线的说法中,正确的是( )。

A.资本市场线描述的是无风险资产和任意风险资产形成的资产组合的风险与收益的关系

B.证券市场线描述的是由无风险资产和市场组合形成的资产组合的风险与收益的关系

C.证券市场线反映了均衡条件下,任意单一资产或者资产组合的预期收益与总风险之间的关系

D.资本市场线反映了有效资产组合的预期收益与总风险的关系答案:D解析:A项,资本市场线反映的是有效组合的预期收益率和标准差之间的关系,任何单个风险证券由于均不是有效组合而一定位于该直线的下方;BC两项,证券市场线反映了单个证券与市场组合的协方差和其预期收益率之间的均衡关系。 -

第8题:

2 是衡量资产相对风险的一项指标。2 大于1的资产,通常其风险小于整体市场组合的风险,收益也相对较低。( )A: 正确

B: 错误答案:错解析:2 是衡量证券相对风险的指标。2 大于1的证券,意味着其风险大于整体市场组合的风险,收益也相对较高,称为进攻型证券;2 小于1的证券,其风险小于整体市场组合的风险,收益也相对较低,称为防守型证券;2 等于1的证券则称为中立型证券;如果2 接近于0,那么该证券的风险就很低,收益则接近于无风险收益率。 -

第9题:

关于β系数,下列说法中正确的是()。

- A、资产组合的β系数是所有单项资产β系数之和

- B、某项资产的β系数=该项资产的风险收益率/市场组合的风险收益率

- C、某项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的标准差

- D、当β系数为0时,表明该资产没有风险

正确答案:B -

第10题:

多选题以下对于资产组合效应,说法正确的是()。A资产组合后的收益率必然高于组合前各资产的收益率

B资产组合后的风险必然低于组合前各资产的风险

C资产组合的系统风险较组合前不会降低

D资产组合的非系统风险可能会比组合前有所下降,甚至为0

正确答案: B,A解析: 暂无解析 -

第11题:

单选题下列关于资本市场线和证券市场线的说法,错误的是( )。A证券市场线描述的是无风险资产和任意风险资产形成的资产组合的风险与收益的关系

B资本市场线描述的是由无风险资产和市场组合形成的资产组合的风险与收益的关系

C证券市场线反映了均衡条件下,任意单一资产或者资产组合的预期收益与总风险之间的关系

D资本市场线反映了有效资产组合的预期收益与总风险的关系

正确答案: C解析:

证券市场线与资本市场线都是描述资产或资产组合的期望收益与风险状况间依赖关系的函数。资本市场线反映的是有效资产组合的期望收益与其全部风险间的依赖关系;证券市场线描述的是任意单一资产或者资产组合的预期收益与系统风险之间的关系,而非与总风险的关系。 -

第12题:

多选题关于投资组合,下列说法正确的是()。A组合的收益是各种证券收益的加权平均值,因此,它使组合的收益可能低于组合中收益最大的证券,而高于收益最小的证券

B只要组合中的资产两两不完全正相关,则组合的风险就可以得到降低

C只有当组合中的各个资产是相互独立的且其收益和风险相同,则随着组合的风险降低的同时,组合的收益等于各个资产的收益

D只要组合中的资产两两不完全负相关,则组合的风险就可以得到降低

正确答案: C,D解析: 暂无解析 -

第13题:

下列关于个人资产配置中的三大产品组合说法错误的是( )。

A.低风险、高流动性组合能对抗通货膨胀

B.高风险高收益组合风险太大

C.中风险中收益组合风险可控,收益较高

D.高风险高收益组合配置的资产一般不超过个人或家庭资产总额5%

E.中风险中收益产品组合能够在可承受的风险范围内获得超过通货膨胀的投资回报

正确答案:AD

解析:低风险、高流动性组合不能对抗通货膨胀;高风险高收益组合配置的资产一般不超过个人或家庭资产总额的10%。选项AD说法有误。 -

第14题:

某资产组合的风险收益率为10%,市场组合的平均收益率为12%,无风险收益率为8%,则该资产组合的β系数为( )。

A.2

B.2.5

C.1.5

D.0.5

正确答案:B

资产组合风险收益率=β组×(Rm-Rf),即10%=β组×(12%-8%),解得:β组=2.5。 -

第15题:

以下关于M2指标说法正确的是( )

A.M2指标是将原投资组合的风险调整到与市场组合风险相等时,新投资组合收益率与市场组合收益率之差

B.M2指标是将原投资组合的收益率调整到与市场组合收益率相等时,新投资组合风险与市场组合风险之差

C.M2指标以非系统性风险作为风险调整因子

D.M2风险调整方法与夏普指标相同

参考答案:B

解析:M2指标是将原投资组合的风险调整到与市场组合风险相等时,新投资组合收益率与市场组合收益率之差。与夏普指标相同,M2指标以总风险作为风险调整因子,但是风险调整方法有所不同。 -

第16题:

如图7-4所示,如果一个资产的β为1.5,无风险资产的收益率为3%,市场组合的预期收益率为10%。对于一个持有完全分散化投资组合的投资者,投资于该资产的预期收益率为()。

{图}A:12%

B:13%

C:13.5%

D:12.5%答案:C解析:根据CAPM,该资产的预期收益率为:Ri=3%+1.5*(10%-3%)=13.5%。 -

第17题:

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率高于资产1的预期收益率

C.可行投资组合集的预期收益率与资产1、2的预期收益率无关

D.可行投资组合集的预期收益率介于资产1与资产2之间答案:C解析:预期收益率比资产1更高的投资组合是卖空资产2而买入资产1,而预期收益率比资产2更低的投资组合是卖空资产1而买入资产2。若存在卖空限制,这些组合将是不可行的。 -

第18题:

考查下列两项投资选择:①风险资产组合30%的概率获得15%的收益,20%的概率获 得10%的收益,20%的概率获得7%的收益,20%的概率获得2%的收益,10%的概.率获得5% 的收益;②国库券6%的年收益,市场的风险溢价是3%。下列说法正确的是( )。

A.风险资产组合的期望收益率是7. 8%

B.风险资产组合的标准差是0. 397%

C.市场对该组合的风险的报酬是1. 8%

D.该组合的贝塔系数是0. 6%

E.以上各项皆正确答案:A,C,D解析:。本题考查投资组合的期望收益率、标准差和协方差的计算。需 要用到的公式有:期望收益率=∑概率×该概率下的收益率,方差=∑概率×该概率下的离 差,协方差=∑概率×X在该概率下的离差×Y在该概率下的离差。代入数值计算即可。风 险报酬等于风险资产组合的收益率与无风险利率的差额。根据资本资产定价模型,风险资产 组合的期望收益率=无风险收益率+ β×市场风险溢价,代入数值,可求出β。 -

第19题:

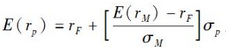

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是( )

(1)市场组合的期望收益率

(2)无风险利率

(3)市场组合的标准差

(4)风险资产之间的协方差

A、(1)(2)(3)

B、(2)(3)(4)

C、(1)(2)(4)

D、(1)(2)(3)(4)答案:A解析:资本市场线的方程为:

其中,E(rp)为有效组合p的期望收益率;σp为有效组合p的标准差,E(rm)为市场组合M的期望收益率,σM为市场组合M的标准差,rf为无风险证券收益率。 -

第20题:

当某一证券加入到一个资产组合中时,以下说法正确的是()。

- A、该组合的风险一定变小

- B、该组合的收益一定提高

- C、证券本身的风险越高,对资产组合的风险影响越大

- D、证券本身的收益率越高,对资产组合的收益率影响越大

正确答案:D -

第21题:

下列关于两种资产构成的投资组合的说法中,错误的是()。

- A、当两种资产的收益相关系数为l时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

- B、当两种资产的收益相关系数为从0.5变为-0.5时,投资组合的风险收益曲线弧度减少

- C、当两种资产的收益相关系数为-l时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

- D、当两种资产的收益相关系数为l时,投资组合的风险收益曲线变为直线

正确答案:A -

第22题:

单选题下列说法中错误的是()。A单项资产的β系数反映单项资产所含的系统风险对市场组合平均风险的影响程度

B某项资产的β=某项资产的风险报酬率/市场组合的风险报酬率

C某项资产β=1说明该资产的系统风险与市场组合的风险一致

D某项资产β=0.5说明如果整个市场投资组合的风险收益率上升5%,则该项资产的风险收益率上升10%

正确答案: D解析: 某项资产β=0.5说明如果整个市场投资组合的风险收益率上升10%,则该项资产的风险收益率上升5%。 -

第23题:

单选题当某一证券加入到一个资产组合中时,以下说法正确的是()。A该组合的风险一定变小

B该组合的收益一定提高

C证券本身的风险越高,对资产组合的风险影响越大

D证券本身的收益率越高,对资产组合的收益率影响越大

正确答案: D解析: 暂无解析