某公司去年股东自由现金流量为15000000元,预计今年增长5%。公司现有5000000股普通股发行在外。股东要求的必要收益率为8%,利用股东自由现金贴现模型计算的公司权益价值为( )元。A.300000000 B.9375000 C.187500000 D.525000000

题目

B.9375000

C.187500000

D.525000000

相似考题

更多“某公司去年股东自由现金流量为15000000元,预计今年增长5%。公司现有5000000股普通股发行在外。股东要求的必要收益率为8%,利用股东自由现金贴现模型计算的公司权益价值为( )元。”相关问题

-

第1题:

股东自由现金流贴现模型计算的现值是( )。

A.现金净流量

B.权益价值

C.资产总值

D.总资本

正确答案:A

按照自由现金流贴现模型,公司价值等于公司预期现金流量按公司资本成本进行折现,将预期的未来自由现金流用加权平均资本成本(WACC)折现到当前价值来计算公司价值,然后减去债券的价值进而得到股票的价值。 -

第2题:

股东自由现金流贴现模型计算的现值是()。A:现金净流量

B:权益价值

C:资产总值

D:总资本答案:A解析:股东自由现金流(FCFE),指公司经营活动中产生的现金流量,在扣除公司业务发展的投资需求和其他资本提供者的分配后,可分配给股东的现金流量。 -

第3题:

( )的指标体现了公司所有权利要求者,包括普通股股东、优先股股东和债权人的现金流总和。A.股利贴现模型

B.自由现金流贴现模型

C.股权资本自由贴现模型

D.超额收益现模型答案:B解析:自由现金流贴现模型的指标体现了公司所有权利要求者,包括普通股股东、优先股股东和债权人的现金流总和。 -

第4题:

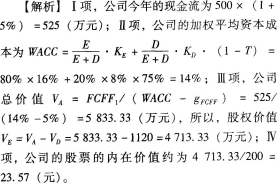

某公司上年度自由现金流为500万元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为1120万元,公司现有发行在外的普通股为200万股,则下列说法正确的有( )。

Ⅰ 公司今年的现金流为525万元

Ⅱ 公司的加权平均资本成本为14%

Ⅲ 公司的股权价值为4413.33万元

Ⅳ 公司股票的内在价值约为23.57元

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:B解析:

-

第5题:

某公司委托资产评估机构A对公司进行价值评估,评估基准日为2015年12月31日。资产评估机构A根据收集的信息进行了预测,记录如下:

该公司2016年税前经营利润为1000万元,平均所得税税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,短期净负债增加70万元,经营长期资产原值增加500万元,经营长期债务增加200万元,长期净负债增加230万元,税后利息费用20万元。预计2017年、2018年股权自由现金流量分别以5%、6%的增长率增长,2019年及以后,股权自由现金流量将在2018年的水平上以2%的增长率保持增长,其他条件不变,假定权益回报率为10%。拟采用股权自由现金流量折现模型估测该公司的股东全部权益价值。

资产评估机构A将评估结果交给该公司负责人张某,张某对其运用股权自由现金流量折现模型提出了两个问题:(1)运用股权自由现金流量折现模型的应用条件有哪些 即采用该种方法的适用性。(2)为什么用权益回报率10%进行折现,而不考虑企业的债务资本成本

<1> 、试估测该公司的股东全部权益价值。

<2> 、请帮助资产评估机构A回答张某提出的两个问题。答案:解析:<1> 、2016年的股权自由现金流量

=(税后净营业利润+折旧与摊销)-(资本性支出+营运资金增加)-税后利息费用-付息债务的净偿还

=[1000×(1-25%)+100]-(500-200+300-120)-20+70+230

=650(万元)

2017年的股权自由现金流量=650×(1+5%)=682.5(万元)

2018年的股权自由现金流量=682.5×(1+6%)=723.45

该企业的股东全部权益价值

=650÷(1+10%)+682.5÷(1+10%)2+723.45÷(1+10%)3+723.45×(1+2%)÷(10%-2%)÷(1+10%)3

=8628.62(万元)

<2> 、 股权自由现金流量折现模型的应用条件包括两项:一是能够对企业未来收益期的股权自由现金流量做出预测;二是能够合理量化股权自由现金流量预测值的风险。

股权自由现金流量是企业股东可自由支配的现金流量,属于权益资本口径的收益指标。按照折现率应当与其对应的收益口径相匹配的原则,对股权自由现金流量进行折现,应采用股权资本成本,即权益回报率,不用考虑企业的债务资本成本。 -

第6题:

()是在公司用于投资、营运资金和债务融资成本之后可以被股东利用的现金流,是公司支付所有营运费用、再投资支出以及所得税和净债务后可分配给公司股东的剩余现金流量。

- A、股利贴现模型

- B、股权资本自由现金流贴现模型

- C、自由现金流贴现模型

- D、超额收益贴现模型

正确答案:B -

第7题:

某公司的有关资料如下: (1)公司本年年初未分配利润贷方余额181.92万元,本年的EBIT为800万元。所得税税率为33%。 (2)公司流通在外的普通股60万股,发行时每股面值1元,每股溢价收入为9元。公司的负债总额为200万元,均为长期负债,平均年利率为10%,筹资费忽略。 (3)公司股东大会决定本年度按10%的比例计提法定公积金,按10%的比例计提法定公益金。本年可供投资者分配的16%向普通股股东发放现金股利,预计现金股利以后每年增长6%。 (4)据投资者分析,该公司股票的B系数为1.5,无风险收益率为8%,市场上所有股票的平均收益率为14%。 要求: (1)计算公司本年度净利润。 (2)计算公司本年应提取的法定公积金和法定公益金。 (3)计算公司本年末可供投资者分配的利润。 (4)计算公司每股支付的现金股利。 (5)计算公司股票的风险收益率和投资者要求的必要投资收益率。 (6)利用股票估价模型计算股票价格为多少时,投资者才愿意购买。

正确答案: (1)公司本年度净利润(800-200*10%)*(1-33%)=522.6(万元)

(2)应提法定公积金=52.26万元

应提法定公益金=52.26万元

(3)本年可供投资者分配的利润=522.6-52.26-52.26+181.92=600(万元)

(4)每股支付的现金股利=(600×16%)/60=1.6(元/股)

(5)风险收益率=1.5×(14%-8%)=9%

必要投资收益率=8%+9%=17%

(6)股票价值=1.6/(17%-6%)=14.55(元/股)

股价低于14.55元时,投资者才愿意购买。 -

第8题:

某公司去年股东自由现金流FCFE为1347000元,预计今年增长5%。公司现有2000000股普通股发行在外,股东要求的必要回报率为8%,则下列计算正确的是()。

- A、未来的现金流是1414350元

- B、未来的现金流是1424750元

- C、股票的内在价值28元

- D、股权价值是47145000元

正确答案:A,D -

第9题:

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的无税股权资本成本为18%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48

B1730.77

C1234.48

D934.48

正确答案: C解析: 税前加权平均资本成本=2/5×18%+3/5×8%=12%,企业无负债的价值=350/(12%-5%)=5000(万元),考虑所得税时负债企业的股权资本成本=12%+(12%-8%)×(1-25%)×1.5=16.5%,加权平均资本成本=2/5×16.5%+3/5×8%×(1-25%)=10.2%,企业有负债的价值=350/(10.2%-5%)=6730.77(万元),债务利息抵税的价值=6730.77-5000=1730.77(万元) -

第10题:

问答题E公司去年销售收入为5000万元,去年底净负债及股东权益总计为2500万元(其中股东权益2200万元),金融资产为10万元,预计今年销售增长率为8%,税后经营净利率为10%,净经营资产周转次数保持与去年一致,净负债的税后利息率为4%,税后利息按上年末净负债余额和预计税后利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。 要求: (1)计算今年的净投资; (2)计算今年的税后经营利润; (3)计算今年的实体现金流量; (4)计算今年的收益留存。正确答案:

(1)因为净经营资产周转次数保持与去年一致,净经营资产增长率与销售增长率一致,净投资=净经营资产增加=2500×8%=200(万元)

(2)税后经营净利率=税后经营利润/销售收入,所以,今年税后经营利润=5000×(1+8%)×10%=540(万元)

(3)实体现金流量=税后经营利润-净投资=540-200=340(万元)

(4)今年净利润=540-(2500-2200)×4%=528(万元),多余的现金=净利润-净投资=528-200=328(万元),去年底的金融负债=净负债+金融资产=300+10=310(万元),因此,应该归还的借款为310万元,剩余的现金328-310=18(万元)用于发放股利,收益留存为528-18=510(万元)。解析: 暂无解析 -

第11题:

单选题()是在公司用于投资、营运资金和债务融资成本之后可以被股东利用的现金流,是公司支付所有营运费用、再投资支出以及所得税和净债务后可分配给公司股东的剩余现金流量。A股利贴现模型

B股权资本自由现金流贴现模型

C自由现金流贴现模型

D超额收益贴现模型

正确答案: A解析: 暂无解析 -

第12题:

单选题( )的指标体现了公司所有权利要求者,包括普通股股东、优先股股东和债权人的现金流总和。A股利贴现模型

B自由现金流贴现模型

C股权资本资本自由贴现模型

D超额收益贴现模型

正确答案: C解析: -

第13题:

假设某公司有优先股为20万股,清算价值为每股8元,拖欠股利为每股2元;2013年12月31日股东权益为600万元,普通每股市价20元,2013年流通在外普通股100万股。则该公司的市净率为( )。A.4.5

B.5

C.4

D.5.5答案:B解析:2013年每股净资产=[600-(8+2)×20]÷100=4元/股,2013年市净率=20÷4=5。 -

第14题:

股东现金流模型以( )为现金流,以必要回报率为贴现率。A:股东自由现金流

B:经济利润

C:资本现金流

D:权益现金流答案:A解析:股东现金流模型以股东自由现金流为现金流,以必要回报率为贴现率。 -

第15题:

东方公司去年的净利润为1000万元,支付的优先股股利为50万元,发放的现金股利为120万元;去年年初发行在外的普通股股数为800万股,去年5月1日按照18元的价格增发了50万股(不考虑手续费),去年9月1日按照12元的价格回购了20万股(不考虑手续费)。去年年初的股东权益总额为6800万元,优先股股东权益为200万元。去年年初时已经发行在外的潜在普通股有按照溢价20%发行的5年期可转换公司债券,发行额为120万元,票面年利率为3%,如果全部转股,可以转换15万股。去年没有可转换公司债券被转换或赎回。所得税税率为25%。去年普通股平均市场价格为15元,年末市价为20元。

要求计算:

(1)去年的基本每股收益;

(2)去年年末的每股净资产;

(3)去年的每股股利;

(4)去年的稀释每股收益;

(5)去年年末的市盈率、市净率。答案:解析:1.发行在外的普通股加权平均数=800+50×8/12-20×4/12=826.67(万股)

归属于普通股股东的净利润=净利润-优先股股利=1000-50=950(万元)

基本每股收益=950/826.67=1.15(元)(1.0分)

2.年末的股东权益

=年初的股东权益+增发新股增加的股东权益-股票回购减少的股东权益+当年的收益留存

=6800+18×50-12×20+(1000-50-120)

=8290(万元)

年末的发行在外的普通股股数=800+50-20=830(万股)

年末属于普通股股东的股东权益=年末的股东权益-优先股股东权益=8290-200=8090(万元)

年末的每股净资产=8090/830=9.75(元)(1.0分)

3.每股股利=120/830=0.14(元)(1.0分)

4.净利润增加=债券面值总额×票面年利率×(1-所得税税率)=债券发行额/(1+溢价率)×票面年利率×(1-所得税税率)=120/(1+20%)×3%×(1-25%)=2.25(万元)

可转换债券转股增加的股数为15万股

稀释的每股收益

=归属于普通股股东的净利润/稀释后的发行在外的普通股加权平均数

=(950+2.25)/(826.67+15)

=952.25/841.67

=1.13(元)(1.0分)

5.市盈率=每股市价/基本每股收益=20/1.15=17.39(0.5分)

市净率=每股市价/每股净资产=20/9.75=2.05?(0.5分) -

第16题:

A股东拥有甲公司5%的股份,已知甲公司的股东全部权益价值为350万元,缺乏控制权折价率为5%,则A股东的股东权益价值为( )万元。A.18

B.17.5

C.16.625

D.0.875答案:C解析:A股东持有甲公司股份价值=350×5%×(1-5%)=16.625(万元) -

第17题:

若预计某公司股票今年末将分红每股0.80元,以后每年末的分红将按3%的增长率逐年递增。若股东要求的必要收益率为8%,则该公司股票目前合理价格为()

- A、每股18元

- B、每股14元

- C、每股16元

- D、每股12元

正确答案:C -

第18题:

某股份有限公司有关资料如下: (1)公司本年初未分配利润贷方余额为181.92万元,本年息税前利润为800万元。适用的所得税税率为25%。 (2)公司流通在外的普通股60万股,每股面值1元,每股溢价发行,发行价格为10元;公司负债总额为200万元,均为长期负债,平均利率10%,假定公司筹资费率为0。 (3)公司股东大会决定本年度按10%的比例计提法定公积金,按5%的比例计提法定公益金。本年按可供投资者分配利润的16%向普通股股东发放现金股利,预计现金股利以后每年增长6%。 (4)据投资者分析,该公司股票的贝他系数为1.5,无风险收益率8%,市场所有股票的平均收益率为14%。 计算该公司股票的风险收益率和投资者要求的必要投资收益率并利用股票估价模型计算该公司股票价格为多少时投资者才愿意购买?

正确答案: 风险收益率=1.5×(14%-8%)=9%

必要投资收益率=8%+9%=17%

每股价值=1.81×(1+6%)/(17%-6%)=17.45(元/股)

当股票价格低于17.45元时,投资者才愿意购买。 -

第19题:

假定去年某公司支付每股股利为2.0元。预计在未来日子里该公司股票的股利按每年5%的速率增长。股东投资该种股票预测的最低必要报酬率为10%,则该公司—股股票的理论价值为()。

- A、36

- B、40

- C、42

- D、50

正确答案:C -

第20题:

某公司上年度自由现金流为5000000元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为11200000,公司现有2000000股普通股在外发行。则下列计算正确的是()。

- A、公司的现金流为5250000元

- B、贴现率WACC为14%

- C、股权价值为47133333元

- D、股票的内在价值约为23.57元

正确答案:A,B,C,D -

第21题:

单选题股东自由现金流贴现模型计算的现值是( )。A现金净流量

B权益价值

C资产总值

D总资本

正确答案: A解析:

股东自由现金流(FCFE),指公司经营活动中产生的现金流量,在扣除公司业务发展的投资需求和对其他资本提供者的分配后,可分配给股东的现金净流量。使用股东自由现金流贴现模型的步骤是:首先计算未来各期期望FCFE,确定股东要求的必要回报率,作为贴现率计算企业的权益价值VE,进而计算出股票的内在价值。 -

第22题:

问答题某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)计算该公司的债务利息抵税的价值。正确答案:

(1)无负债企业的公司资本成本=10%×2/3+6%×1/3=8.67%

无负债企业价值=400/(8.67%-4%)=8565.3(万元)

(2)在考虑所得税的情况下,股权资本成本=8.67%+(8.67%-6%)×(1-25%)×0.5=9.67%

企业加权平均资本成本=9.67%×2/3+6%×(1-25%)×1/3=7.95%

考虑利息抵税时企业价值=400/(7.95%-4%)=10126.58(万元)

(3)利息抵税价值=考虑利息抵税时企业价值-无负债企业价值=10126.58-8565.3=

1561.28(万元)解析: 暂无解析 -

第23题:

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的股权资本成本为l8%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48

B1730.77

C1234.48

D934.48

正确答案: D解析:

税前加权平均资本成本=2/5×18%+3/5×8%=12%,企业无负债的价值=350/(12%-5%)=5000(万元),考虑所得税时负债企业的股权资本成本=12%+(12%-8%)×(1-25%)×1.5=16.5%,加权平均资本成本=2/5×16.5%+3/5×8%×(1-25%)=10.2%,企业有负债的价值=350/(10.2%-5%)=6730.77(万元),债务利息抵税的价值=6730.77-5000=1730.77(万元)。