假设市场上存在一种无风险债券,债券收益率为6%,同时存在一种股票,期间无 分红,目前的市场价格是100元,该股票的预期收益率为20%(年率)。如果现在存在该股 票的1年期远期合约,远期价格为107元,那么理论上说投资者会( )。 A.买进远期合约的同时卖出股票 B.卖出远期合约和债券的同时买进股票 C.卖出远斯合约的同时买进股票 D.买进远期合约和债券的同时卖出股票

题目

A.买进远期合约的同时卖出股票 B.卖出远期合约和债券的同时买进股票

C.卖出远斯合约的同时买进股票 D.买进远期合约和债券的同时卖出股票

相似考题

更多“假设市场上存在一种无风险债券,债券收益率为6%,同时存在一种股票,期间无 分红,目前的市场价格是100元,该股票的预期收益率为20%(年率)。如果现在存在该股 票的1年期远期合约,远期价格为107元,那么理论上说投资者会( )。 ”相关问题

-

第1题:

某股票最近每股派发现金股利0.5元,并且预计保持每年6%的增长率。如果经过计算得到该股票的β值为1.1,并且知道目前的无风险收益率为4%,股票市场的总体收益率为9%。那么,该股票的理论价格为( )。

A.7.65元

B.12.04元

C.7.35元

D.15.14元

答案:D

解析:该股票预期收益率为k=4%+1.1×(9%-4%)=9.5%,

则P0=D0(1+g)/k-g=0.5×(1+6%)/(9.5%-6%)=15.14(元)。

-

第2题:

某股票的β值为1.5,无风险收益率为6%,市场收益率为14%,如果该股票的期望收益率为20%,那么该股票的价格()。A:被低估

B:被高估

C:无法判断

D:是公平价格答案:A解析:根据CAPM模型,均衡时,该股票的理论收益率为:6%+1.5*(14%-6%)=18%,而该股票的期望收益率为20%,表明该股票的价格被低估,是值得投资的。 -

第3题:

假设你正在考虑投资某股票,该股票的永续股利为6元/股,根据你的调查,该股票的β系数为0.9。当前的无风险收益率为4.3%,市场期望收益率是13%。 (1)如果选择用CAPM模型进行估计,计算你对该股票的期望收益率是多少? (2)根据期望收益率,你愿意为该股票支付多少钱? (3)假设你的调查出了错误,该股票的实际β值为1.3,则如果你以(2)中的价格购买该股票,则你是高估其价格还是低估其价格?答案:解析:

CAPM与股利贴现模型一一戈登公式的简单应用,属于非常基本的内容,由 此可见复旦的计算题难度并非强调解题的困难。 -

第4题:

票息率为5%的3年期债券,市场价格为100元,到期收益率为5%,麦考利久期为2.86年,如果该债券的到期收益率下降至4.9%,那么该债券的价格变动为( )。A.上涨0.495元

B.下跌0.272元

C.上涨0.272元

D.下跌0.495元答案:C解析: -

第5题:

某投资者买入一只股票 6个月的远期合约空头,已知该股票目前的价格为40元,预计在2 个月和 5个月后每股分别派发股息 1 元,一年期无风险利率为 6%。 3个月后,该股票价格涨到45元,无风险利率仍为6%,此时远期合约空头价值约为()元。

- A、-5.35

- B、-5.4

- C、-5.5

- D、-5.6

正确答案:C -

第6题:

某投资者买入一只股票6个月的远期合约空头,已知该股票目前的价格为40元,预计在2个月和5个月后每股分别派发股息1元,一年期无风险利率为6%。若交割价格等于远期价格,则远期合约的价值是()元。

- A、0

- B、38.19

- C、38.89

- D、39.19

正确答案:A -

第7题:

目前市场上的无风险收益率为10%,市场平均的股票收益率为14%,甲公司的股票β系数为0.6,则该股票预期的收益率为()。

- A、10%

- B、14%

- C、12.4%

- D、12%

正确答案:C -

第8题:

单选题假设一只无红利支付的股票当前股价为20元,无风险连续复利为0.05,则该股票1年期的远期价格是( )元。A20

B20.05

C21.03

D10.05

正确答案: A解析: -

第9题:

单选题一种5年期债券的现货价格为950元,该债券1年期远期合约的交割价格为960元,该债券在6个月末和12个月末都将收到50元的利息,且第二次付息日在远期合约交割日之前。假设6个月期和22个月期的无风险年利率(连续复利)分别为9%和10%,则该远期合约空头的价值为( )元。A12.43

B11.68

C14.43

D-14.43

E-11.68

正确答案: A解析:

该债券已知现金收益的现值为:

I=50e-0.09×0.5+50e-0.10×1=93.04(元)

该远期合约多头的价值为:

f=950-93.04-960e-0.1×1=-11.68(元)

相应地,该合约空头的价值为11.68元。 -

第10题:

单选题假定投资者正考虑买入1股股票,价格为50元。该股票来年派发的红利预计为3元,投资者预期可以52元卖出。股票风险的β值为-0.5,关于该股票说法正确的是( )。A预期收益率为0.015,股票价格被高估

B预期收益率为0.1,股票价格被低估

C预期收益率为0.025,股票价格被高估

D预期收益率为0.015,股票价格被低估

E预期收益率为0.105,股票价格被高估

正确答案: E解析:

当股票的β值为-0.5时,其预期收益率应该为:r=0.06-0.5×(0.15-0.06)=0.015,根据题目条件,股票实际收益率应为:(3+52-50)/50=0.1>0.015,所以,该股票的价格被低估。 -

第11题:

单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 若交割价格等于远期价格,则远期合约的价值是()元。A0

B28.19

C28.89

D29.19

正确答案: B解析: 暂无解析 -

第12题:

单选题某投资者买入一只股票6个月的远期合约空头,已知该股票目前的价格为40元,预计在2个月和5个月后每股分别派发股息1 元,一年期无风险利率为 6%。 该股票6个月后的远期价格等于()元。A38.19

B38.89

C39.19

D39.89

正确答案: C解析: 暂无解析 -

第13题:

假设ABC公司股票目前的市场价格为28元,而在6个月后的价格可能是40元和20元两种情况。再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.08,计算每期股价上升百分比和股价下降百分比。

(3)结合(2)分别根据套期保值原理和风险中性原理,计算一份该股票的看涨期权的价值。

正确答案:(1)股价上升百分比=(40-28)/28=42.86%,股价下降百分比=(20-28)/28=-28.57%

期权的价值C0=[W1×Cu+(1-w1)×Cd]÷(1+r)

=

将r=5%,u=1.4286,d=1-0.2857=0.7143,Cu=1200,Cd=0代入上式。

期权的价值C(元)

(2)u=1+上升百分比= =

= =1.0408,上升百分比=4.08%

=1.0408,上升百分比=4.08%

d=1-下降百分比=1/u=1/1.0408=0.9608,下降百分比=3.92%

(3)①根据套期保值原理:

套期保值比率

借入资金数额(元)

万元,属于沉没成本,即无关成本,不予考虑。另外,部分考生受到了

Cu=购买股票支出-借款=H2Su-Y2=100×29.14-2731.71=182.29(元)

Cd=0 _

套期保值比率

借入资金数

CO=购买股票支出-借款=H1SO-Y1=81.38×28-2135.73=142.91(元)

②根据风险中性原理:序号 0

1

2

28

29.14

30.33

期权价格

26.90

28

25.85

142.82(或142.91)

182.42(或182.29)

233

期权价格

0

0

0

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

即:2.5%=上行概率×4.08%+(1-上行概率)×(-3.92%)

上行概率=80.25%

期权价值6个月后的期望值=80.25%×233+(1-80.25%)×0=186.98(元)

Cu=186.98/(1+2.5%)=182.42(元)

期权价值3个月后的期望值=80.25%×182.42+(1-80.25%)×0=146.39(元)

期权的现值=146.39/(1+2.5%)=142.82(元)。 -

第14题:

假设S公司的股票上年度发放的股利为0.9元/股,并预期以后各年度的股利水平都一样。如果投资者对该股票要求的收益率为15%,则该股票当前的价格该为()。A:6元/股

B:8元/股

C:19元/股

D:10元/股答案:A解析: -

第15题:

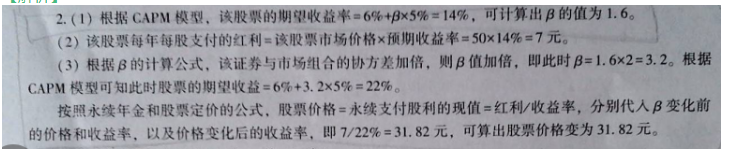

某股票每年支付一次固定红利,直至永远,其市场价格为50元,年化预期收益率为14%,市场组合的年化风险溢价为5%,年化无风险利率为6%。

(1)假设CAPM模型成立,求此股票的贝塔值?

(2)该股票每年每股支付多少固定红利?

(3) 如果该股票收益率与市场组合收益率的协方差变成原来的两倍(其他条件保持不变)该股票的市场价格应为多少?答案:解析:

-

第16题:

假设一支无红利支付的股票当前股价为40元,无风险连续复利为0.05,则该股票1年期的远期价格为( )元。A.40.005

B.40.072

C.42.055

D.42.062答案:D解析:无红利股票的远期价格公式为:Ft=Ster(T-t),将数据代入公式,Ft=40e0.05=42.062(元)。 -

第17题:

某投资者买入一只股票6个月的远期合约空头,已知该股票目前的价格为40元,预计在2个月和5个月后每股分别派发股息1 元,一年期无风险利率为 6%。 该股票6个月后的远期价格等于()元。

- A、38.19

- B、38.89

- C、39.19

- D、39.89

正确答案:C -

第18题:

无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。

- A、15%

- B、20%

- C、0

- D、17%

正确答案:A -

第19题:

问答题某公司股票的β系数为2.5,目前无风险收益率为6%,市场上所有股票的平均报酬率为10%,若该股票为固定增长股票,增长率为6%,预计一年后的每股股利为1.5元。 要求: (1)测算该股票投资人要求的必要投资收益率。 (2)该股票的价格为多少时可购买。 (3)若股票目前的市价为14元,预期1年后的市价为15元,那么投资人持有一年后出售的内部收益率为多少?正确答案:

(1)该股票的必要投资收益率=Rf+β×(Rm-Rf)=6%+2.5×(10%-6%)=16%

(2)股票的价值=D1/(Rs-g)=1.5/(16%-6%)=15(元),则当股票价格低于15元时,可以购买。

(3)该股票未来现金流量有股票出售可得15元,一年后的股利1.5元,由净现值=0可得:(15+1.5)/(1+R)-14=0

内部收益率R=(15+1.5)/14-1=17.86%。解析: 暂无解析 -

第20题:

单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期合约的空头价值是()元。A-5.00

B-5.55

C-6.00

D-6.55

正确答案: D解析: 暂无解析 -

第21题:

单选题假设一只无红利支付的股票价格为20元/股,无风险连续利率为10%,该股票3个月后到期的远期价格为()元/股。A19.51

B20.51

C21.51

D22.51

正确答案: D解析: 暂无解析 -

第22题:

单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 该远期价格等于()元。A28.19

B28.89

C29.19

D29.89

正确答案: B解析: 暂无解析 -

第23题:

单选题无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。A15%

B20%

C0

D17%

正确答案: A解析: 暂无解析