独立财务顾问应当对实施重大资产重组的上市公司进行持续督导。期限自中国证监会核准本次重大资产重组( )起,应当不少于( )。A.之日,1个会计年度B.次日,1个会计年度C.次日,两个会计年度D.之日,两个会计年度

题目

独立财务顾问应当对实施重大资产重组的上市公司进行持续督导。期限自中国证监会核准本次重大资产重组( )起,应当不少于( )。

A.之日,1个会计年度

B.次日,1个会计年度

C.次日,两个会计年度

D.之日,两个会计年度

相似考题

参考答案和解析

更多“独立财务顾问应当对实施重大资产重组的上市公司进行持续督导。期限自中国证监会核准本次重大资产重组( )起,应当不少于( )。A.之日,1个会计年度B.次日,1个会计年度C.次日,两个会计年度D.之日,两个会计年度”相关问题

-

第1题:

根据《非上市公众公司重大资产重组管理办法》的规定,下列说法正确的有( )。

Ⅰ.股东大会就重大资产重组事项作出的决议,必须经过出席会议的股东所持表决权2/3以上通过

Ⅱ.公众公司股东人数超过200人的,应当对出席会议的持股比例在5%以下的股东表决情况实施单独计票,公众公司应当在决议后及时披露表决情况

Ⅲ.公众公司重大资产重组可以使用现金、股份、可转换债券、优先股等支付手段购买资产,使用股份、可转换债券、优先股等支付手段购买资产的,其支付手段的价格由交易双方自行协商确定

Ⅳ.公众公司向控股股东发行股份购买资产,控股股东以资产认购而取得的公众公司股份,自股份发行结束之日起12个月内不得转让

Ⅴ.独立财务顾问应当按照证监会的相关规定,对实施重大资产重组的公众公司履行持续督导职责,持续督导的期限自中国证监会核准之日起,应当不少于1个完整会计年度。A:Ⅱ、Ⅲ

B:Ⅳ、Ⅴ

C:Ⅰ、Ⅱ、Ⅴ

D:Ⅰ、Ⅲ、Ⅳ

E:Ⅲ、Ⅳ、Ⅴ答案:D解析:Ⅰ、Ⅱ两项,《非上市公众公司重大资产重组管理办法》第15条第1款规定,股东大会就重大资产重组事项作出的决议,必须经出席会议的股东所持表决权的2/3以上通过。公众公司股东人数超过200人的,应当对出席会议的持股比例在10%以下的股东表决情况实施单独计票。公众公司应当在决议后及时披露表决情况。Ⅲ项,第17条规定,公众公司重大资产重组可以使用现金、股份、可转换债券、优先股等支付手段购买资产。使用股份、可转换债券、优先股等支付手段购买资产的,其支付手段的价格由交易双方自行协商确定,定价可以参考董事会召开前一定期间内公众公司股票的市场价格、同行业可比公司的市盈率或市净率等。董事会应当对定价方法和依据进行充分披露。Ⅳ项,根据第26条规定,本次重大资产重组涉及发行股份的,公众公司控股股东、实际控制人或者其控制的关联人以资产认购而取得的公众公司股份,自股份发行结束之日起12个月内不得转让。Ⅴ项,第24条规定,独立财务顾问应当按照中国证监会的相关规定,对实施重大资产重组的公众公司履行持续督导职责。持续督导的期限自公众公司完成本次重大资产重组之日起,应当不少于1个完整会计年度。 -

第2题:

下列关于公众公司重大资产重组的规定,正确的是( )。A:公众公司实际控制人以其他资产认购股份,构成重大资产重组的,自股份发行结束之日起6个月内不得转让

B:独立财务顾问应当对实施重大资产重组的公众公司履行持续督导职责,持续督导的期限自公众公司完成本次重大资产重组之日起应当不少于12个月

C:对拟购买资产实现的利润未达到盈利预测报告预测金额80%的,中国证监会可以对相关责任人员采取监管谈话等监管措施

D:甲为公众公司,购买乙公司100%股权,最近1年乙公司经审计的期末净资产占甲公司净资产的比例为60%,乙公司经审计的资产总额占甲公司资产总额的25%,不构成重大资产重组答案:D解析:A项,《非上市公众公司重大资产重组管理办法》(证监会令[2014]第103号)第26条规定,本次重大资产重组涉及发行股份的,特定对象以资产认购而取得的公众公司股份,特定对象为公众公司控股股东、实际控制人或者其控制的关联人,自股份发行结束之日起12个月内不得转让。B项,第24条规定,独立财务顾问应当按照中国证监会的相关规定,对实施重大资产重组的公众公司履行持续督导职责。持续督导的期限自公众公司完成本次重大资产重组之日起,应当不少于1个完整会计年度。

C项,第29条规定,重大资产重组实施完毕后,凡不属于公众公司管理层事前无法获知且事后无法控制的原因,购买资产实现的利润未达到盈利预测报告或者资产评估报告预测金额的80%,或者实际运营情况与重大资产重组报告书存在较大差距的,公众公司的董事长、总经理、财务负责人应当在公众公司披露年度报告的同时,作出解释,并向投资者公开道歉;实现利润未达到预测金额的50%的,中国证监会可以对公众公司及相关责任人员采取监管谈话、出具警示函、责令定期报告等监管措施。

D项,根据第2条第3款第2项,公众公司及其控股或者控制的公司购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上的,构成重大资产重组。因此,D项情形不构成重大资产重组。 -

第3题:

以下关于持续督导的期间说法正确的有( )。A.上市公司收购,从收购完成之日12个月

B.上市公司重大资产重组,从证监会核准重组之日起一个完整会计年度

C.持续督导期间,实际控制人发生变化的,持续督导期问应延长1年

D.上海交易所上市公司,法定持续督导期时间已满,但是募集的资金尚未使用完毕,需要继答案:D解析:A选项,应该自收购人公告上市公司收购报告书之日起至收购完成后12个月;B选项,如因借壳上市实际控制人变化,自证监会核准重组之日起,不少于3个会计年度;C选项,沪深交易所都没有持续督导期间,实际控制人变化,延长1年的相关规定。按深交所新的《保荐工作指引》,在持续督导期间,上市公司出现以下情形之一的,深交所可以视情况要求保荐机构延长持续督导时间:(1)上市公司在规范运作、公司治理、内部控制等方面存在重大缺陷或者较大风险的;(2)上市公司受到中国证监会行政处罚或者交易所公开谴责的;(3)上市公司连续两年信息披露考核结果为I)。D选项。根据《上海证券交易所上市公司持续督导工作指引》的规定,法定督导期时间已满,但是募资的资金尚未使用完毕,需要继续督导。 -

第4题:

根据《非上市公众公司重大资产重组管理办法》的规定,下列说法正确的有( )。[2016年5月真题]

Ⅰ.股东大会就重大资产重组事项作出的决议,必须经过出席会议的股东所持表决权2/3以上通过

Ⅱ.公众公司股东人数超过200人的,应当对出席会议的持股比例在5%以下的股东表决情况实施单独计票,公众公司应当在决议后及时披露表决情况

Ⅲ.公众公司重大资产重组可以使用现金、股份、可转换债券、优先股等支付手段购买资产,使用股份、可转换债券、优先股等支付手段购买资产的,其支付手段的价格由交易双方自行协商确定

Ⅳ.公众公司向控股股东发行股份购买资产,控股股东以资产认购而取得的公众公司股份,自股份发行结束之日起12个月内不得转让

Ⅴ.独立财务顾问应当按照证监会的相关规定,对实施重大资产重组的公众公司履行持续督导职责,持续督导的期限自中国证监会核准之日起,应当不少于一个完整会计年度。A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅳ、Ⅴ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

D.Ⅰ、Ⅲ、Ⅳ答案:C解析: -

第5题:

下列关于独立财务顾问在上市公司重大资产重组中应出具相关意见的表述,符合相关规定的有( )。

Ⅰ.上市公司重大资产重组的首次董事会决议经表决通过后,拟公告重大资产重组预案的,独立财务顾问应当出具重组预案核查意见

Ⅱ.上市公司完成相关审计、评估、盈利预测审核后再次召开董事会,拟公告重大资产重组报告书的,独立财务顾问应当出具独立财务顾问报告

Ⅲ.独立财务顾问应当就中国证监会在反馈意见中提出的问题出具回复意见,回复意见应当由独立财务顾问的法定代表人或者其授权代表人、部门负责人、内核负责人、独立财务顾问主办人和项目协办人签名,并加盖单位公章

Ⅳ.上市公司重大资产重组方案获得核准的,独立财务顾问应在重组方案实施完毕后3个工作日内,向中国证监会报送重组业务总结报告

Ⅴ.独立财务顾问应当结合上市公司重大资产重组当年和实施完毕后的第1个会计年度的年报,自年报披露之日起15日内,出具持续督导意见A、Ⅱ,Ⅴ

B、Ⅰ,Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅴ

D、Ⅰ,Ⅳ,Ⅴ答案:C解析:C

]ⅢⅣ两项,根据《关于进一步做好上市公司重大资产重组信息披露监管工作的通知》(上市部函[2008]076号):独立财务顾问应当建立健全内部报告制度,独立财务顾问主办人应当就中国证监会在反馈意见中提出的问题按照内部程序向部门负责人、内核机构负责人等相关负责人报告,并对中国证监会提出的问题进行充分的研究、论证,审慎回复。回复意见应当由独立财务顾问的法定代表人或者其授权代表人、独立财务顾问主办人和项目协办人签名,并加盖单位公章。上市公司重大资产重组方案获得核准的,独立财务顾问应在重组方案实施完毕后15个工作日内,向中国证监会报送重组业务总结报告。总结报告至少应包括本次重组的交易背景、交易进程、交易方案主要内容、存在的主要问题以及相应解决措施、方案实施效果等。ⅠⅡⅤ三项参见《重组管理办法》和《关于进一步做好上市公司重大资产重组信息披露监管工作的通知》(上市部函[2008]076号)相关规定。 -

第6题:

独立财务顾问应当结合上市公司重大资产重组当年和实施完毕后的第1个会计年度的年报,自年报披露之日起15日内,对重大资产重组实施的下列( )事项出具持续督导意见。

Ⅰ.业务变动的情况

Ⅱ.交易资产的交付或者过户情况

Ⅲ.交易各方当事人承诺的履行情况

Ⅳ.经营方针的执行情况

Ⅴ.盈利预测的实现情况

Ⅵ.战略方案的制定情况

Ⅶ.公司治理结构与运行情况A、Ⅳ,Ⅴ,Ⅶ

B、Ⅰ,Ⅱ,Ⅲ,Ⅴ,Ⅵ

C、Ⅱ,Ⅲ,Ⅳ,Ⅵ,Ⅶ

D、Ⅱ,Ⅲ,Ⅴ,Ⅶ答案:D解析:D

根据《重组管理办法》第三十七条,独立财务顾问应当结合上市公司重大资产重组当年和实施完毕后的第1个会计年度的年报,自年报披露之日起15日内,对重大资产重组实施的下列事项出具持续督导意见,向派出机构报告,并予以公告:①交易资产的交付或者过户情况;②交易各方当事人承诺的履行情况;③盈利预测的实现情况;④管理层讨论与分析部分提及的各项业务的发展现状;⑤公司治理结构与运行情况;⑥与已公布的重组方案存在差异的其他事项。 -

第7题:

以下关于持续督导的期间说法正确的有( )A.上市公司收购,从收购完成之目12个月

B.上市公司重大资产重组,从证监会核准重组之日起一个完整会计年度

C.持续督导期间,实际控制入发生变化的,持续督导期间应延长1年

D.上海交易所上市公司,法定持续督导期时间已满,但是募集的资金尚未使用完毕,需要继续进行督导答案:D解析:A选项,应该自收购人公告上市公司收购报告书之日起至收购完成后12个月;

B选项,如因借壳上市实际控制人变化,自证监会核准重组之日起,不少于3个会计年度:

C选项,沪深交易所都没有持续督导期间,实际控制人变化,延长1年的相关规定。按深交所新的《保荐工作指引》,在持续督导期间,上市公司出现以下情形之一的,深交所可以视情况要求保荐机构延长持续督导时间:(1)上市公司在规范运作、公司治理、内部控制等方面存在重大缺陷或者较大风险的:(2)上市公司受到中国证监会行政处罚或者交易所公开谴责的;(3)上市公司连续二年信息披露考核结果为D。

D选项,根据《上海证券交易所上市公司持续督导工作指引》的规定,法定督导期时间已满,但是募资的资金尚未使用完毕,需要继续督导。

-

第8题:

独立财务顾问对实施重大资产重组的上市公司的持续督导期间,应当不少于()个会计年度。A:3

B:1

C:2

D:4答案:B解析:按照中国证监会的相关规定,独立财务顾问应当对实施重大资产重组的上市公司履行持续督导职责。持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于1个会计年度。实施借壳上市的重大资产重组行为,持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于3个会计年度。 -

第9题:

以下关于持续督导的期间说法正确的有()

- A、上市公司收购,从收购完成之日12个月

- B、上市公司重大资产重组,从证监会核准重组之日起一个完整会计年度

- C、持续督导期间,实际控制人发生变化的,持续督导期间应延长1年

- D、上海交易所上市公司,法定持续督导期时间已满,但是募集的资金尚未使用完毕,需要继续进行督导

正确答案:D -

第10题:

独立财务顾问应当对实施重大资产重组的上市公司进行持续督导,期限自中国证监会核准本次重大资产重组()起,应当不少于()。

- A、之日;1个会计年度

- B、次日;1个会计年度

- C、次日;两个会计年度

- D、之日;两个会计年度

正确答案:A -

第11题:

单选题以下关于在我国A股上市持续督导期间的说法正确的是()。 Ⅰ.首次公开发行股票并在主板上市的,持续督导的期间为证券上市当年剩余时间及其后2个完整会计年度 Ⅱ.首次公开发行股票并在创业板上市的,持续督导的期间为证券上市当年剩余时间及其后3个完整会计年度 Ⅲ.中小企业板上市公司进行重大资产重组导致上市公司形成借壳的,持续督导的期间为自本次重大资产重组实施完毕之日起,不少于3个会计年度 Ⅳ.主板上市公司暂停上市后恢复上市的,持续督导的期间为恢复上市当年剩余时间及其后1个完整会计年度 Ⅴ.创业板上市公司暂停上市后恢复上市的,持续督导的期间为恢复上市当年剩余时间及其后2个完整会计年度AⅠ、Ⅱ、Ⅴ

BⅡ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: B解析: 选项Ⅲ错误,上市公司重大资产重组导致借壳上市的,持续督导期间为自证监会核准本次重大资产重组之日起,不少于3个会计年度。 选项 Ⅴ错误,上市公司暂停上市恢复上市的,持续督导期间为恢复上市当年剩余时间及其后1个完整会计年度。2个完整会计年度是错误的。 -

第12题:

单选题某上市公司发行股份购买资产于2017年12月22日获得中国证监会核准,于2018年2月26日实施完毕,该项交易构成重组上市。下列关于独立财务顾问持续督导期间的说法,正确的有( )。A自2018年2月26日起,应当不少于1个会计年度

B自2018年2月26日起,应当不少于3个会计年度

C自2017年12月22日起,应当不少于1个会计年度

D自2017年12月22日起,应当不少于3个会计年度

正确答案: A解析:

《上市公司重大资产重组管理办法》(2020年修订)第37条规定,独立财务顾问应当按照中国证监会的相关规定,对实施重大资产重组的上市公司履行持续督导职责。持续督导的期限自本次重大资产重组实施完毕之日起,应当不少于1个会计年度。实施本办法第13条规定的重大资产重组(借壳上市),持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于3个会计年度。本题中,独立财务顾问持续督导期间应从2017年12月22日起计算,且不少于3个会计年度。 -

第13题:

以下关于持续督导期间的说法正确的有()。A:上市公司收购,从收购完成之日起12个月

B:上市公司重大资产重组,从证监会核准重组之日起1个完整会计年度

C:持续督导期间,实际控制人发生变化的,持续督导期间应延长1年

D:上海证券交易所上市公司,法定持续督导期时间已满,但是募集的资金尚未使用完毕,需要继续进行督导答案:D解析:A项,《上市公司收购管理办法》第71条规定,自收购人公告上市公司收购报告书至收购完成后12个月内,财务顾问应当通过日常沟通、定期回访等方式,关注上市公司的经营情况,结合被收购公司定期报告和临时公告的披露事宜,对收购人及被收购公司履行持续督导职责。B项,《上市公司重大资产重组管理办法》第37条规定,独立财务顾问应当按照中国证监会的相关规定,对实施重大资产重组的上市公司履行持续督导职责。持续督导的期限自本次重大资产重组实施完毕之日起,应当不少于1个会计年度。实施本办法第13条规定的重大资产重组(借壳上市),持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于3个会计年度。

C项,沪深证券交易所都没有持续督导期间,实际控制人变化,应延长1年的相关规定。

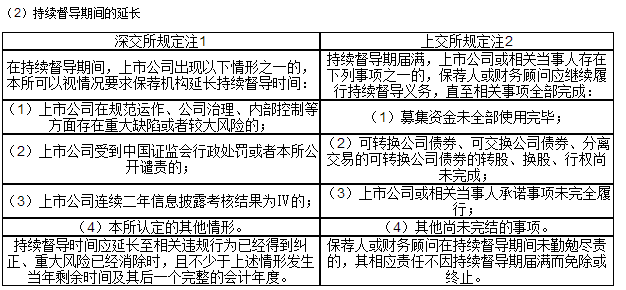

《深圳证券交易所上市公司保荐工作指引》第11条规定,在持续督导期间,上市公司出现以下情形之一的,本所可以视情况要求保荐机构延长持续督导时间:①上市公司在规范运作、公司治理、内部控制等方面存在重大缺陷或者较大风险的;②上市公司受到中国证监会行政处罚或者本所公开谴责的;③上市公司连续2年信息披露考核结果为D的;④本所认定的其他情形。持续督导时间应延长至相关违规行为已经得到纠正、重大风险已经消除时,且不少于上述情形发生当年剩余时间及其后1个完整的会计年度。

D项,《上海证券交易所上市公司持续督导工作指引》(上证公字[2009]75号)第13条第1款规定,持续督导期届满,上市公司或相关当事人存在下列事项之一的,保荐人或财务顾问应继续履行持续督导义务,直至相关事项全部完成:①募集资金未全部使用完毕;②可转换公司债券、可交换公司债券、分离交易的可转换公司债券的转股、换股、行权尚未完成;③上市公司或相关当事人承诺事项未完全履行;④其他尚未完结的事项。 -

第14题:

(2012年)以下关于持续督导的期间说法正确的有( )A.上市公司收购,从收购完成之日12个月

B.上市公司重大资产重组,从证监会核准重组之日起一个完整会计年度

C.持续督导期间,实际控制人发生变化的,持续督导期间应延长1年

D.上海交易所上市公司,法定持续督导期时间已满,但是募集的资金尚未使用完毕,需要继续进行督导答案:D解析:A选项,应该自收购人公告上市公司收购报告书之日起至收购完成后12个月;

B选项,如因借壳上市实际控制人变化,自证监会核准重组之日起,不少于3个会计年度;

C选项,沪深交易所都没有持续督导期间,实际控制人变化,延长1年的相关规定。按深交所新的《保荐工作指引》,在持续督导期间,上市公司出现以下情形之一的,深交所可以视情况要求保荐机构延长持续督导时间:(1)上市公司在规范运作、公司治理、内部控制等方面存在重大缺陷或者较大风险的;(2)上市公司受到中国证监会行政处罚或者交易所公开谴责的;(3)上市公司连续二年信息披露考核结果为D。

D选项,根据《上海证券交易所上市公司持续督导工作指引》的规定,法定督导期时间已满,但是募资的资金尚未使用完毕,需要继续督导。 -

第15题:

独立财务顾问应当结合上市公司重大资产重组当年和实施完毕后的第____个会计年度的年报,自年报披露之日起____日内,对重大资产重组实施的事项出具持续督导意见,向派出机构报告,并予以公告。( )A、1; 10

B、1; 15

C、2;10

D、2;15答案:B解析:B

参见《重组管理办法》第三十七条规定。 -

第16题:

独立财务顾问对重大资产重组的持续督导,自本次重大资产重组实施完毕之日起,应不少于1个会计年度。( )答案:错解析:2014年10月,修订后的办法规定不构成借壳的,自本次重大资产重组实施完毕之日起,应当不少于一个会计年度。构成借壳的,自中国证监会核准本次重大资产重组之日起,应当不少于3个会计年度。本题题干没有交代是否构成借壳,因此,按照修订后的规定仍然是错误的。 -

第17题:

持续督导的时间( )。A、上市公司收购,从收购完成之日12个月

B、重大资产重组,从证监会核准重组之日起一个完整会计年度

C、持续督导期间,实际控制人发生变化,持续督导期间应延长1年

D、上海交易所上市公司,法定持续督导期时间已满,但是募集的资金尚未使用完毕,需要继续督导答案:D解析:D.

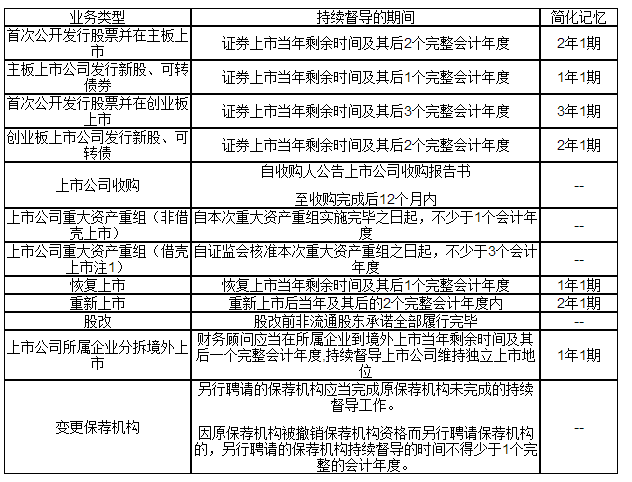

A选项,应该自收购人公告上市公司收购报告书之日起至收购完成后12个月; B选项,如因借壳上市实际控制人变化,自证监会核准重组之日起,不少于3个会计年度; C选项,沪深交易所都没有持续督导期间,实际控制人变化,延长1年的相关规定。按深交所新的《保荐工作指引》,在持续督导期间,上市公司出现以下情形之一的,深交所可以视情况要求保荐机构延长持续督导时间:(1)上市公司在规范运作、公司治理、内部控制等方面存在重大缺陷或者较大风险的;(2)上市公司受到中国证监会行政处罚或者交易所公开谴责的;(3)上市公司连续二年信息披露考核结果为D。 D选项,根据《上海证券交易所上市公司持续督导工作指引》的规定,法定督导期时间已满,但是募资的资金尚未使用完毕,需要继续督导。 根据《上海证券交易所上市公司持续督导工作指引》第13条规定,为第一小点情形。 关于持续督导期间的总结如下表:

(1)正常持续督导期间

-

第18题:

上市公司发生重大资产重组,重组后实际控制人发生变更,以下说法正确的有( )A.该上市公司可以是中小板上市公司

B.重组方最近三个会计年度连续盈利,且净利润超过2000万

C.持续督导期为自中国证监会核准之日起,不少于3个会计年度

D.该上市公司可以是创业板上市公司答案:A,C解析:B选项是《重组办法》2014年10月修订之前的规定。现行规定是“应符合《首发办法》的规定”。 -

第19题:

独立财务顾问应当结合上市公司重大资产重组当年和实施完毕后的第一个会计年度的年报,自年报披露之日起10日内,对重大资产重组实施的相关事项出具持续督导意见,向派出机构报告,并予以公告。()答案:错解析:独立财务顾问应当结合上市公司重大资产重组当年和实施完毕后的第一个会计年度的年报,自年报披露之日起15日内,对重大资产重组实施的下列事项出具持续督导意见,向派出机构报告,并予以公告。本题说法错误。 -

第20题:

独立财务顾问应当结合公众公司重大资产重组实施当年和实施完毕后的第一个完整会计年度的年报,自年报披露之日起()日内,对重大资产重组实施的事项出具持续督导意见,报送全国股转系统,并披露。

- A、5

- B、10

- C、15

- D、20

正确答案:C -

第21题:

实施《上市公司重大资产重组管理办法》第十三条规定的重大资产重组,独立财务顾问对上市公司的持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于()个会计年度。

- A、1

- B、2

- C、3

- D、4

正确答案:C -

第22题:

上市公司并购重组的相关业务中,以下关于财务顾问的说法正确的有()。 Ⅰ财务顾问的工作档案和工作底稿应当真实、准确、完整,保存期不少于10年 Ⅱ对实施重大资产重组且不构成借壳上市的上市公司,独立财务顾问持续督导期间应当自本次重大资产重组实施完毕之日起不少于1个会计年度 Ⅲ上市公司收购中,上市公司董事会聘请的独立财务顾问应在收购完成后12个月内持续督导收购人依法行使股东权利 Ⅳ对实施重大资产重组构成借壳上市的上市公司,独立财务顾问持续督导期间应当自证监会核准该重大重组之日起不少于3个会计年度 Ⅴ对实施重大资产重组构成借壳上市的上市公司,独立财务顾问持续督导期间应当自 本次重大资产重组实施完毕之日起不少于3个会计年度

- A、Ⅰ、Ⅱ

- B、Ⅰ、Ⅱ、Ⅳ

- C、Ⅰ、Ⅲ、Ⅴ

- D、Ⅱ、Ⅲ、Ⅳ

- E、Ⅲ、Ⅳ、Ⅴ

正确答案:B -

第23题:

单选题实施《上市公司重大资产重组管理办法》第十三条规定的重大资产重组,独立财务顾问对上市公司的持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于()个会计年度。A1

B2

C3

D4

正确答案: A解析: 暂无解析