投资组合中或多或少总会保留一定量的现金,这使得市场行情上升,投资组合的绩效劣于市场指数。( )

题目

投资组合中或多或少总会保留一定量的现金,这使得市场行情上升,投资组合的绩效劣于市场指数。( )

相似考题

更多“投资组合中或多或少总会保留一定量的现金,这使得市场行情上升,投资组合的绩效劣于市场指数。( )”相关问题

-

第1题:

下列关于债券组合的指数化投资策略的说法中,正确的有( )。

A、债券组合的指数化投资策略是以市场有效的假设为基础

B、与积极债券组合管理相比,指数化组合管理所收取的管理费用更高

C、能满足投资者对现金流的需求

D、不利于基金发起人增强对基金经理的控制力

答案:A

解析:管理费用更低;不能满足投资者对现金流的需求;有助于基金发起人增强对基金经理的控制力。

-

第2题:

资产管理人在构造指数化组合时面临的困难包括( )。

A.与该指数相配比并不意味着资产管理人能够满足投资者的收益率需求目标

B.构造投资组合时的执行价格可能高于指数发布者所采用的债券价格,因而导致投资组合业绩劣于债券指数业绩

C.公司债券或抵押支持债券可能包含大量的不可流通或流动性较低的投资对象,其市场指数可能无法复制或者复制成本很高

D.如果指数构造机构高估了再投资利率,则指数化组合的业绩将明显低于指数的业绩

正确答案:ABCD

-

第3题:

一个证券组合的特雷诺指数是连接证券组合与无风险证券的直线的斜率。当这一斜率大于证券市场线的斜率(TP>TM)时,组合的绩效劣于市场绩效,此时组合位于证券市场线下方。( )

正确答案:×

-

第4题:

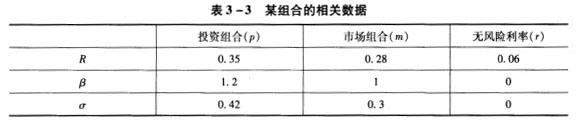

表3-3描述了某投资组合的相关数据,则关于夏普指数和特雷纳指数的计算结果,正确的是()。 A:投资组合的夏普指数=0.69

A:投资组合的夏普指数=0.69

B:投资组合的特雷纳指数=0.69

C:市场组合的夏普指数=0.69

D:市场组合的特雷纳指数=0.69答案:A解析:投资组合的夏普指数和特雷纳指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24;市场组合的夏普指数和特雷纳指数:Sm=(0.28-0.06)/0.3=0.73;Tm=(0.28-0.06)/1=0.22。 -

第5题:

从资产配置的角度看,投资组合保险策略的特点之一是( )。A.当股票市场持续下跌时投资组合保险策略的表现将劣于买人并持有策略

B.不随着市场行情的变动调整风险资产和无风险资产之间的比例

C.随着市场行情的变动调整风险资产和无风险资产之间的比例

D.当股票市场持续上涨时投资组合保险策略的表现将优于买人并持有策略答案:C解析:AD两项,如果风险资产市场持续下降,则投资组合策略的结果较优,股票属于风险资产;BC两项,投资组合保险策略是在将一部分资金投资于无风险资产从而保证资产组合最低价值的前提下,将其余资金投资于风险资产,并随着市场的变动调整风险资产和无风险资产的比例,同时不放弃资产升值潜力的一种动态调整策略。 -

第6题:

从资产配置的角度看,投资组合保险策略的特点之一是()。A:当股票市场持续下跌时投资组合保险策略的表现将劣于买入并持有策略

B:不随着市场行情的变动调整风险资产和无风险资产之间的比例

C:随着市场行情的变动调整风险资产和无风险资产之间的比例

D:当股票市场持续上涨时投资组合保险策略的表现将优于买入并持有策略答案:C解析:AD两项,如果风险资产市场持续下降,则投资组合策略的结果较优,股票属于风险资产;B两项,投资组合保险策略是在将一部分资金投资于无风险资产从而保证资产组合最低价值的前提下,将其余资金投资于风险资产,并随着市场的变动调整风险资产和无风险资产的比例,同时不放弃资产升值潜力的一种动态调整策略。 -

第7题:

关于债券指数化投资策略的叙述,正确的是()。A:指数化投资策略以市场无效假设为基础

B:与积极债券组合管理相比,指数化组合管理所收取的管理费用较高

C:指数化投资策略虽然可能达到预期的绩效,但往往放弃了获得更高收益的机会或不能满足投资者对现金流的需求

D:指数化投资策略的弱点之一是债券投资者往往无法自己选择相应的指数作为参照物答案:C解析:A项,指数化投资策略以市场充分有效的假设为基础;B项,与积积型债券组合管理相比,指数化组合管理所收取的管理费用更低;D项,在指数的选择上,投资者可以根据自身的投资范围等条件选择相应的指数作为参照物。 -

第8题:

表5—3描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是( )。

表5—3某组合的相关数据 A.投资组合的夏普比率=0.69

A.投资组合的夏普比率=0.69

B.投资组合的特雷诺指数=0.69

C.市场组合的夏普比率=0.69

D.市场组合的特雷诺指数=0.69答案:A解析:投资组合的夏普比率和特雷诺指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24; 市场组合的夏普比率和特雷诺指数:SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22。 -

第9题:

当( )时,投资者将选择高β值的证券组合。A.市场组合的实际预期收益率等于无风险利率

B.市场的实际预期收益率小于无风险利率

C.预期市场行情上升

D.预期市场行情下跌答案:C解析:一般而言,当市场处于牛市时(市场行情上升时),在估值优势相差不大的情况下,投资者会选择β系数较大的股票,以期获得较高的收益;反之,当市场处于熊市时(市场行情下跌时),投资者会选择β系数较小的股票,以减少股票下跌的损失。 -

第10题:

投资多元化的价值来源为()。

- A、评估组合投资绩效

- B、客户报告与现金管理

- C、投资组合的调整

- D、资产组合过程中获得的风险的下降

正确答案:D -

第11题:

单选题詹森指数是指在给出投资组合的β及市场平均收益率的条件下,投资组合收益率超过CAPM预测收益率的部分。如果詹森指数大于0,表明基金的业绩表现( )市场基准组合。A劣于

B等于

C优于

D不确定

正确答案: A解析: -

第12题:

单选题A投资组合的夏普比率=0.69

B投资组合的特雷诺指数=0.69

C市场组合的夏普比率=0.69

D市场组合的特雷诺指数=0.69

正确答案: C解析: -

第13题:

当市场表现出强烈的上升或下降趋势时,恒定混合策略的表现将劣于( )。

A.买入并持有策略

B.动态资产配置

C.投资组合保险策略

D.投资组合策略

正确答案:A

-

第14题:

当市场表现出强烈的上升或下降趋势时,恒定混合策略的表现将劣于( )。

A.买人并持有策略

B.动态资产配置

C.投资组合保险策略

D.投资组合策略

正确答案:A

-

第15题:

当市场行情上涨时,投资组合的财富反而会减少。( )

正确答案:×

当市场行情上涨时,投资组合的财富会由于单个资产的回报增加而增加。

-

第16题:

当()时,投资者将选择高β值的证券组合。A:市场组合的实际预期收益率小于无风险利率

B:市场组合的实际预期收益率等于无风险利率

C:预期市场行情上升

D:预期市场行情下跌答案:C解析:证券市场线表明,β系数反映证券或组合对市场变化的敏感性,因此,当有很大把握预测牛市到来时,应选择那些高β系数的证券或组合。这些高β系数的证券将成信放大市场收益率,带来较高的收益。相反,在熊市到来之际,应选择那些低β系数的证券或组合,以减少因市场下跌而造成的损失。 -

第17题:

如果投资组合A的特瑞诺指数高于投资组合B,则一定能够认为A的投资绩效优于B。()答案:错解析:可以根据特瑞诺指数对基金的绩效加以排序。特瑞诺指数越大,基金的绩效表现越好。但是,并非完全如此,因为特瑞诺指数用的是系统风险而不是全部风险,当一项资产只是资产组合中的一部分时,特瑞诺指数就可以作为衡量绩效表现的恰当指标加以应用。本题的说法错误。 -

第18题:

当市场表现出强烈的上升或下降趋势时,恒定混合策略的表现将劣于()。A:买入并持有策略

B:投资组合策略

C:动态资产配置

D:投资组合保险策略答案:A解析:当市场表现出强烈的上升或下降趋势时,恒定混合策略的表现将劣于买入并持有策略,在市场向上运动时放弃了利润,在市场向下运动时增加了损失。 -

第19题:

小公司的投资组合收益通常()股票市场的整体表现。A:优于

B:劣于

C:等同于

D:可能优于也可能劣于答案:A解析:常见的市场异常策略包括小公司效应、低市盈率效应、被忽略的公司效应以及其他的日历效应、遵循公司内部人交易等策略。其中,小公司效应是指小型资本股票的投资组合收益通常优于股票市场的整体表现。 -

第20题:

表 描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是( )。

表 某组合的相关数据

A.投资组合的夏普比率=0.69

A.投资组合的夏普比率=0.69

B.投资组合的特雷诺指数=0.69

C.市场组合的夏普比率=0.69

D.市场组合的特雷诺指数=0.69答案:A解析:投资组合的夏普比率和特雷诺指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24; 市场组合的夏普比率和特雷诺指数:SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22。 -

第21题:

当( )时,投资者将选择高β值的证券组合。A.市场组合的实际预期收益率小于无风险利率

B.市场组合的实际预期收益率等于无风险利率

C.预期市场行情上升

D.预期市场行情下跌答案:C解析:证券市场线表明,β系数反映证券或组合对市场变化的敏感性。因此,当有很大把握预测牛市到来时,应选择那些高β系数的证券或组合。这些高β系数的证券将成倍放大市场收益率,带来较高的收益。相反,在熊市到来之际,应选择那些低β系数的证券或组合,以减少因市场下跌而造成的损失。 -

第22题:

资产管理人在构造指数化组合时面临的困难包括()。

- A、与该指数相配比并不意味着资产管理人能够满足投资者的收益率需求目标

- B、构造投资组合时的执行价格可能高于指数发布者所采用的债券价格,因而导致投资组合业绩劣于债券指数业绩

- C、公司债券或抵押支持债券可能包含大量的不可流通或流动性较低的投资对象,其市场指数可能无法复制

- D、如果指数构造机构高估了再投资利率,则指数化组合的业绩将明显低于指数的业绩

正确答案:A,B,C,D -

第23题:

单选题投资多元化的价值来源为()。A评估组合投资绩效

B客户报告与现金管理

C投资组合的调整

D资产组合过程中获得的风险的下降

正确答案: C解析: 暂无解析