如果投资组合A的特瑞诺指数高于投资组合B,则一定能够认为A的投资绩效优于B。( )

题目

如果投资组合A的特瑞诺指数高于投资组合B,则一定能够认为A的投资绩效优于B。( )

相似考题

参考答案和解析

更多“如果投资组合A的特瑞诺指数高于投资组合B,则一定能够认为A的投资绩效优于B。( ) ”相关问题

-

第1题:

如果投资组合A的特雷诺指数高于投资组合8,则一定能够认为A的投资绩效优于8。( )

正确答案:×

用特雷诺指数作比较时,还应当考虑投资组合的分散程度。 -

第2题:

债券指数化投资的动机包括( )。

A.债券指数化投资组合表现一定优于积极型的债券投资组合

B.有助于基金发起人增强对基金经理的控制力

C.经验证据表明积极型的债券投资组合的业绩并不好

D.与积极型的债券组合管理相比,指数化组合管理所收取的管理费用更低

正确答案:BCD

-

第3题:

资产管理人在构造指数化组合时面临的困难包括( )。

A.与该指数相配比并不意味着资产管理人能够满足投资者的收益率需求目标

B.构造投资组合时的执行价格可能高于指数发布者所采用的债券价格,因而导致投资组合业绩劣于债券指数业绩

C.公司债券或抵押支持债券可能包含大量的不可流通或流动性较低的投资对象,其市场指数可能无法复制或者复制成本很高

D.如果指数构造机构高估了再投资利率,则指数化组合的业绩将明显低于指数的业绩

正确答案:ABCD

-

第4题:

组合投资管理的步骤包括()A:制定投资方针和政策

B:投资成本管理

C:构建投资组合

D:投资组合的调整

E:投资组合绩效评估答案:A,C,D,E解析:通常,组合投资管理工作包括如下五个步骤:(1)制订投资方针和政策;(2)投资分析;(3)构建投资组合;(4)投资组合的调整;(5)投资组合绩效评估。 -

第5题:

主动比重为100%则意味着( )A.该投资组合与基准完全不同

B.该投资组合的表现一定与基准差别较大

C.该投资组合与基准完全相同

D.该投资组合实质上是一个指数基金答案:A解析: -

第6题:

下列选项中,哪几种因素能解释债券指数化投资的动机()。A:经验证据表明积极型的债券投资组合的业绩并不好

B:与积极型债券组合管理相比,指数化组合管理所收取的管理费用更低

C:有助于基金发起人增强对基金经理的控制力

D:债券指数化投资组合表现一定优于积极型的债券投资组合答案:A,B,C解析:以下几种因素解释了债券指数化投资的动机:第一,经验证据表明积极型的债券投资组合的业绩并不好;第二,与积极型债券组合管理相比,指数化组合管理所收取的管理费用更低;第三,选择指数化债券投资策略,有助于基金发起人增强对基金经理的控制力,因为指数化债券组合的业绩不能明显偏离其基准指数的表现。 -

第7题:

正是由于承认存在投资风险并认为组合投资能够有效降低公司的特定风险,所以()组合管理者通常购买分散化程度较高的投资组合,如市场指数基金或类似的证券组合。

- A、被动管理型

- B、主动管理型

- C、风险喜好型

- D、风险厌恶型

正确答案:A -

第8题:

资产管理人在构造指数化组合时面临的困难包括()。

- A、与该指数相配比并不意味着资产管理人能够满足投资者的收益率需求目标

- B、构造投资组合时的执行价格可能高于指数发布者所采用的债券价格,因而导致投资组合业绩劣于债券指数业绩

- C、公司债券或抵押支持债券可能包含大量的不可流通或流动性较低的投资对象,其市场指数可能无法复制

- D、如果指数构造机构高估了再投资利率,则指数化组合的业绩将明显低于指数的业绩

正确答案:A,B,C,D -

第9题:

单选题关于风险与收益的关系,以下表述正确的是( )。[2016年9月真题]A高风险投资组合的风险和历史收益率呈正相关关系

B高风险投资组合的预期收益率一般高于低风险投资组合

C投资组合A过去一年的收益高于投资组合B,那么投资组合A的风险高于投资组合B

D投资组合A的风险高于投资组合B,那么投资组合A的已实现收益也高于投资组合B

正确答案: C解析:

马科维茨投资组合理论的基本假设是投资者是厌恶风险的。如果在两个具有相同预期收益率的证券之间进行选择,投资者会选择风险较小的。要让投资者承担更高的风险,必须有更高的预期收益来补偿。 -

第10题:

单选题下列投资交易流程顺序正确的是( )。A构建投资组合→形成投资决策→执行交易指令→绩效评估与组合调整→风险管理

B形成投资决策→构建投资组合→执行交易指令→绩效评估与组合调整→风险管理

C风险管理→构建投资组合→形成投资决策→执行交易指令→绩效评估与组合调整

D形成投资决策→执行交易指令→构建投资组合→绩效评估与组合调整→风险管理

正确答案: B解析: -

第11题:

单选题投资组合A、B的主动比重分别为30%、60%,且A、B的基准指数相同,可以得出以下结论()。A投资组合A与基准的相关性较投资组合B与基准的相关性要低

B市场上涨时,投资组合B一定会跑赢投资组合A

C投资组合B与基准的表现可能比投资组合A与基准的表现差别大

D市场上涨时,投资组合A一定会跑赢投资组合B

正确答案: A解析: 暂无解析 -

第12题:

单选题下列有关基金公司投资交易环节描述中,正确的是( )。A形成投资策略、构建投资组合、执行交易指令、绩效评估与组合调整、风险控制

B执行交易指令、形成投资策略、构建投资组合、风险控制、绩效评估与组合调整

C形成投资策略、绩效评估与组合调整、构建投资组合、执行交易指令、风险控制

D形成投资策略、构建投资组合、风险控制、执行交易指令、绩效评估与组合调整

正确答案: A解析: -

第13题:

如果投资组合A的特雷诺指数高于投资组合B,说明组合A的投资绩效优于组合B。( )

正确答案:×

用特雷诺指数作比较时,还应当考虑投资组合的分散程度。 -

第14题:

组合投资管理中,( )是按照一定的标准,采用科学的方法来检查和评定投资组合管理者对职责的履行程度和工作成绩。

A.投资组合绩效评估

B.投资组合的调整

C.构建投资组合

D.投资分析

正确答案:A

-

第15题:

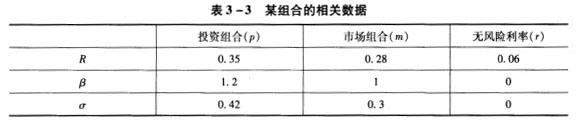

表3-3描述了某投资组合的相关数据,则关于夏普指数和特雷纳指数的计算结果,正确的是()。 A:投资组合的夏普指数=0.69

A:投资组合的夏普指数=0.69

B:投资组合的特雷纳指数=0.69

C:市场组合的夏普指数=0.69

D:市场组合的特雷纳指数=0.69答案:A解析:投资组合的夏普指数和特雷纳指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24;市场组合的夏普指数和特雷纳指数:Sm=(0.28-0.06)/0.3=0.73;Tm=(0.28-0.06)/1=0.22。 -

第16题:

组合投资管理工作正确的工作顺序是( )。

①投资分析②投资组合的调整

③构建投资组合④投资组合绩效评估

⑤制定投资方针和政策A:⑤①②③④

B:①⑤②③④

C:①⑤③④②

D:⑤①③②④答案:D解析: -

第17题:

(2017年)投资组合A、B的主动比重分别为30%、60%,且A、B的基准指数相同,可以得出以下结论()。A.投资组合A与基准的相关性较投资组合B与基准的相关性要低

B.市场上涨时,投资组合B一定会跑赢投资组合A

C.投资组合B与基准的表现可能比投资组合A与基准的表现差别大

D.市场上涨时,投资组合A一定会跑赢投资组合B答案:C解析:主动比重衡量一个投资组合与基准指数的相似程度。主动比重为0意味着该投资组合实质上是一个指数基金,主动比重为100%则意味着该投资组合与基准完全不同。较高的主动比重意味着投资组合的表现可能会与基准差别较大。 -

第18题:

表 描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是( )。

表 某组合的相关数据

A.投资组合的夏普比率=0.69

A.投资组合的夏普比率=0.69

B.投资组合的特雷诺指数=0.69

C.市场组合的夏普比率=0.69

D.市场组合的特雷诺指数=0.69答案:A解析:投资组合的夏普比率和特雷诺指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24; 市场组合的夏普比率和特雷诺指数:SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22。 -

第19题:

债券指数化投资的动机包括()。

- A、经验证据表明积极型的债券投资组合的业绩并不好

- B、与积极型的债券组合管理相比,指数化组合管理所收取的管理费用更低

- C、有助于基金发起人增强对基金经理的控制力

- D、债券指数化投资组合表现一定优于积极型的债券投资组合

正确答案:A,B,C -

第20题:

资产管理人在构造指数化组合时面临的困难包括()。

- A、与该指数相配比并不意味着资产管理人能够满足投资者的收益率需求目标

- B、构造投资组合时的执行价格可能高于指数发布者所采用的债券价格

- C、大量的不可流通或流动性较低的投资对象使市场指数可能无法复制

- D、如果指数构造机构高估了再投资利率,则指数化组合的业绩将明显低于指数的业绩

正确答案:A,B,C,D -

第21题:

单选题詹森指数是指在给出投资组合的β及市场平均收益率的条件下,投资组合收益率超过CAPM预测收益率的部分。如果詹森指数大于0,表明基金的业绩表现( )市场基准组合。A劣于

B等于

C优于

D不确定

正确答案: A解析: -

第22题:

单选题关于风险与收益的关系,以下表述正确的是( )。A投资组合A过去一年的收益高于投资组合B,那么投资组合A的风险高于投资组合B

B高风险投资组合的风险和历史收益率呈正相关关系

C高风险投资组合的预期收益率一般高于低风险投资组合

D投资组合A的风险高于投资组合B,那么投资组合A的己实现收益也高于投资组合B

正确答案: C解析: -

第23题:

单选题投资组合A、B的主动比重分别为30%、60%,且A、B的基准指数相同,可以得出的结论是( )。[2017年11月真题]A投资组合B与基准的表现差别可能比投资组合A与基准的表现差别大

B投资组合A与基准的相关性比投资组合B与基准的相关性要低

C市场上涨时,投资组合B一定会跑赢投资组合A

D市场上涨时,投资组合A一定会跑赢投资组合B

正确答案: B解析:

主动比重衡量一个投资组合与基准指数的相似程度。主动比重为0意味着该投资组合实质上是一个指数基金,主动比重为100%则意味着该投资组合与基准完全不同。较高的主动比重意味着投资组合的表现可能会与基准差别较大。与基准不同并不意味着投资组合一定会跑赢或跑输基准。投资组合要跑赢基准必须在适当的时候以适当的方式偏离基准。