违约风险模型考查的是( )受到公司特定违约风险影响的后果.A.债券收益B.投资收益C.实际收益D.预期收益

题目

违约风险模型考查的是( )受到公司特定违约风险影响的后果.

A.债券收益

B.投资收益

C.实际收益

D.预期收益

相似考题

更多“违约风险模型考查的是( )受到公司特定违约风险影响的后果.A.债券收益 B.投资收益C.实际收益 D. ”相关问题

-

第1题:

违约风险模型考察的是( )受到公司特定违约风险影响的后果。违约风险模型一般适用于债券的风险收益分析。

A.债券收益

B.投资收益

C.实际收效

D.预期收益

正确答案:D违约风险模型衡量的是公司违约对预期收益的影响程度。 -

第2题:

为度量违约风险与投资收益率之间的关系,将某一风险债券的预期到期收益率与某一具有相同期限和票面利率的无风险债券的到期收益率之间的差额,称为( )。A.债券收益率

B.风险溢价

C.收益率差额

D.有效边界答案:B解析:为度量违约风险与投资收益率之间的关系,将某一风险债券的预期到期收益率与某一具有相同期限和票面利率的无风险债券的到期收益率之间的差额,称为风险溢价。知识点:掌握利率的期限结构和信用利差的概念和应用; -

第3题:

一种风险资产承诺的收益率与预期收益率的差额被视为

A.预期违约损失

B.投资者预期的违约风险溢价

C.无风险收益

D.市场评估的违约风险收益

E.评级机构给出的违约风险溢价

预期违约损失 -

第4题:

关于债券的违约风险,以下说法错误的是( )

A.违约风险就是信用风险

B.政府债券的违约风险一般要比公司债券的低

C.政府债券的违约风险是零

D.公司债券的违约风险一般通过信用评级表示

正确答案:C

-

第5题:

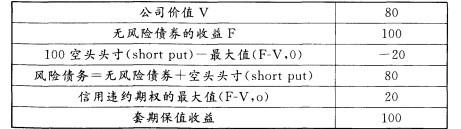

假定组合经理购买了 1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期保值,债券持有者会购买该发行公司的等值信用违约头寸。如果风险公司的价值是$80M,因此,该风险债券的收益为( ),那么( )。

A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态

B.$ 80M,信用违约头寸的收益为$20M

C.$ 80M,信用违约头寸的收益为$80M

D.$80M,信用违约头寸的收益为$100M答案:B解析:答案为B。如果公司的价值只有$80M,则风险债务的持有人可能会遭遇$20M的损失,除非他也持有一笔信用违约头寸能够盈利$ 20M。因此,该风险债券的收益为$80M,信用违约头寸的收益$20M,那么套期保值的收益为$100M,具有信用违约头寸保值的风险债券的收益计算如下: