列式计算项目第3年、第4年和第l0年的经营成本。

题目

列式计算项目第3年、第4年和第l0年的经营成本。

相似考题

更多“列式计算项目第3年、第4年和第l0年的经营成本。 ”相关问题

-

第1题:

某建设项目计算期10年,其中建设期2年。项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,全部为投资方自有资金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

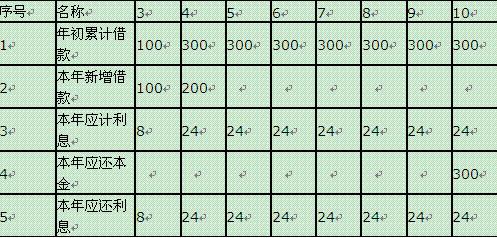

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

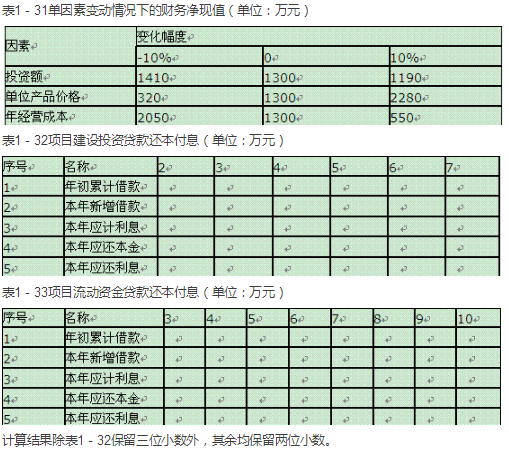

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1-31。

问题:

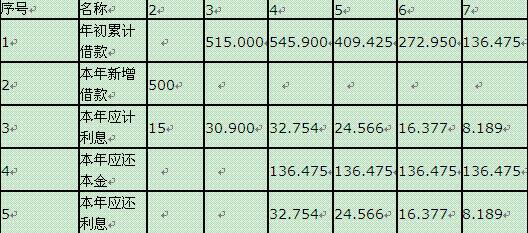

<1>、计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填入表1-32和表1-33。

<2>、列式计算项目第3年、第4年和第10年的经营成本。

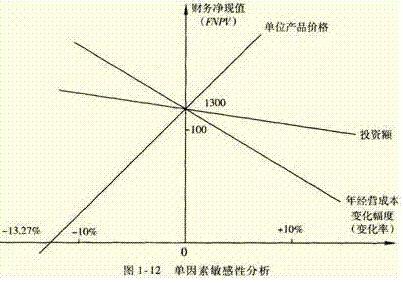

<3>、根据表1-31的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

<4>、根据表1-31中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。答案:解析:<1>、表1-32项目建设投资贷款还本付息(单位:万元)

表1-33项目流动资金贷款还本付息(单位:万元)

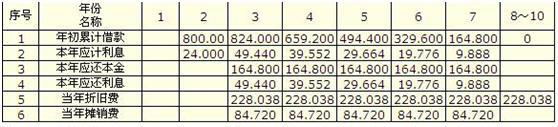

表1-32中数据来源:项目建设期贷款利息=(1/2×500×6%)万元=15万元。

第3年初的累计借款=(500+15)万元=515万元。

第3年应计利息=(515×6%)万元=30.90万元。

第4年初的累计借款=(5115+30.90)万元=545.90万元。

第4-7年的应还本金=(545.90/4)万元=136.475万元。

将以上计算结果填入表1-32再计算第4-7年的应计利息和年初累计借款。

<2>、计算经营成本:

第3年的经营成本=(900-100-30.9-8)万元=761.1万元

第4年的经营成本=(1500-100-32.75-24)万元=1343.25万元

第10年的经营成本=1500-100-24=1376万元。

经营成本=总成本费用-折旧费-摊销费-利息支出。

<3>、敏感性排序

投资额:[(1190-1300)/1300]/10%=-0.85

单位产品价格:[(320-1300)/1300]/(-10%)=7.54

年经营成本:[(550-1300)/1300]/10%=-5.77

敏感性排序:单位产品价格、年经营成本、投资额。

<4>、敏感性分析

单位产品价格变动的临界点:-1300×10%/(1300-320)=-13.27%。

单因素敏感性分析图如图1-12所示。

-

第2题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,各年借款均在年内均衡发生,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元件。产品固定成本占年总成本的40%。

【问题】

1.列式计算固定资产年折旧额及无形资产摊销费,并按表6-1所列项目填写相应的数字。

项目建设投资还本付息及固定资产折旧、摊销费用表(单位:万元)

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

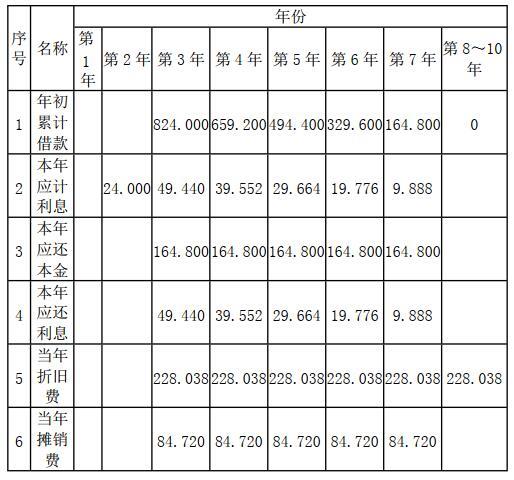

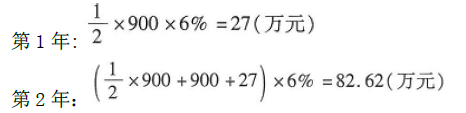

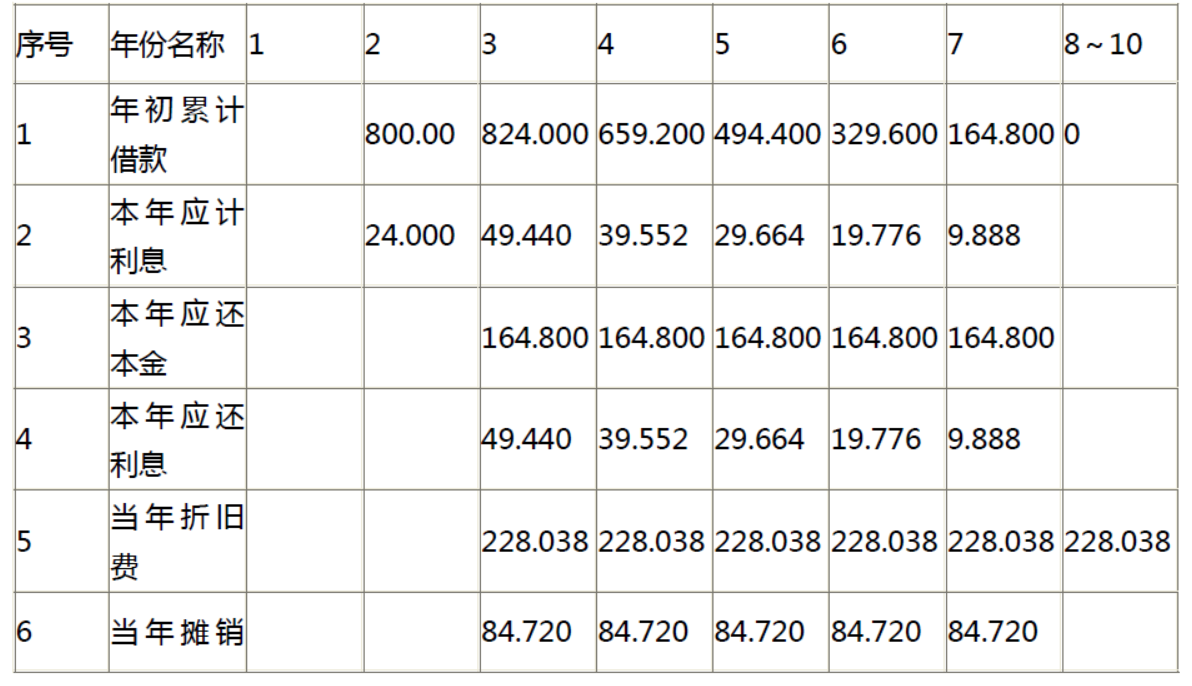

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。(计算结果均保留三位小数)答案:解析:1.建设期贷款利息=(0+800/2)×6%=24.000(万元);

固定资产年折旧额=(2800+24.000)×85%×(1-5%)/10=228.038(万元);无形资产摊销费=(2800+24.000×15%/5=84.720(万元)。

项目建设投资还本付息及固定资产折旧、摊销费用见下表。

项目建设投资还本付息及固定产折旧、摊销费用表(单位:万元)

2.期末的固定资产余值=(2800+24.000)×85%-228.038X(10-2)=576.096(万元)或者

228.038×(10-8)+(2800+24)×85%×5%=576.096(万元)

3.第3年总成本费用=1500+228.038+84.720+49.440=1862.198(万元)

第4年总成本费用=1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用=1800+228.038=2028.038(万元)

4.年产量盈亏平衡点计算:

BEP(Q)=2152.310×40%/(54-2152.310×60%/50)=30.56(万件)。

计算结果表明,当项目产量小于30.56万件时,项目处于亏损;当项目产量大于30.56万件时,项目开始盈利。 -

第3题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元,均匀投入。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。 该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。 该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。 (除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

1)列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

表 项目建设投资还本付息及固定资产折旧、摊销费用表 单位:万元

2) 列式计算计算期末固定资产余值。

3) 列式计算计算期第3年、第4年、第8年的总成本费用。

4) 以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1)列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

表 项目建设投资还本付息及固定资产折旧、摊销费用表 单位:万元

【正确答案】 固定资产年折旧额=(2800+24)×85%×(1-5%)/10=228.038万元 无形资产摊销费:(2800+24)×15÷5=84.720万元

表 项目建设投资还本付息及固定资产折旧、摊销费用表

2) 列式计算计算期末固定资产余值。

【正确答案】 计算期末的固定资产余值为:(2800+24)×85%-228.038×(10-2)=576.096(万元)[或:228.038×(10-8)+2824×85%×5%=576.096(万元)]

因为是有85%的部分形成固定资产,所以(2800+24)×85%是总的固定资产,减去已经折旧了的固定资产228.038×(10-2),就是固定资产余值。

3) 列式计算计算期第3年、第4年、第8年的总成本费用。

【正确答案】 第3年总成本费用:1500+228.038+84.720+49.440=1862.198(万元);第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元);第8年总成本费用:1800+228.038=2028.038(万元)。

4) 以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

【正确答案】 年产量盈亏平衡点:2152.310×0.4/(54-2152.310×0.6÷50)=30.56万件。

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。[或:也可用BEP(Q)计算值与设计生产能力相比进行项目盈亏平衡分析]。 -

第4题:

一、背景

拟建经营性水利工程项目建设投资3000万元,建设期2年,根据合同协议约定,生产运营期取8年。其他有关资料和基础数据如下: 建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 建设投资来源于资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。 在生产运营期前4年按照等额还本付息方式偿还贷款。 生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 项目生产运营期正常营业收入1500万元,经营成本680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

项目所得税税率取25%,税金及附加税率取6%(假设情况)。

二、问题

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求,并通过列式计算说明理由o

5.列式计算项目正常年份的总投资收益率。 计算结果均保留两位小数。答案:解析:问题1:列式计算项目的年折旧额。

项目借款金额为1800万元。

首先计算建设期的利息:

建设期利息总额27+82.62=109.62(万元)

固定资产投资总额3000+109.62=3109.62(万元)

直线法折旧计算折旧额:

项目的年折旧额为369.27万元。

问题2:

列式计算项目生产运营期第1年、第2年应偿还的本息额。

生产运营期第1年: 期初贷款的总额为1800+27+82.62=1909.62(万元)

因运营期前4年进行等额偿还,故第1,2年应偿还的本息额为:

问题3:列式计算项目生产运营期第1年、第2年总成本费用。

生产运营期第1年:

利息1909.62×6%=114.58(万元)

偿还本金551.12-114.58=436.54(万元)

生产运营期第2年: 期初应偿还本利和1909.62-436.54=1473.08(万元)

利息1473.08×6%=88.38(万元)

偿还本金551.12-88.38=462.74(万元)

生产运营期第1年,经营成本为正常年份的80%: 680×80%=544(万元)

总成本费用544+114.58+369.27=1027.85(万元)

生产运营期第2年,经营成本:680万元 总成本费用680+88.38+369.27=1137.65(万元)

问题4:

判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求。

项目第1年运营期的利润总额为: 1500×80%×(1-6%)-1027.85=100.15(万元)

所得税100.15×25%=25.04(万元)

净利润100.15-25.04=75.11(万元)

项目生产运营期第1年末项目还款资金总额=净利润+年折旧额 75.11+369.27=444.38(万元)

可用于偿还本金的金额大于运营期第1年需要偿还本金的金额436.54万元,故项目生产运营期第1年末项目还款资金能满足约定的还款方式要求。

问题5:

列式计算项目正常年份的总投资收益率。

项目正常年份的总投资收益率:

EBIT为年息税前利润或经营期内年平均息税前利润;TI为技术方案总投资(包括建设投资、建设期利息、全部流动资金)。 -

第5题:

某工业项目计算期为10 年,建设期2 年,第3 年投产,第4 年开始达到设计生产能力。建设投资2800 万元(不含建设期贷款利息),第1 年投入1000 万元,第2 年投入1800 万元。投资方自有资金2500 万元,根据筹资情况建设期分两年各投入1000 万元,余下的500 万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3 年起,以年初的本息和为基准开始还贷,每年付清利息,并分5 年等额还本。该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10 年,采用直线法折旧,固定资产残值率为5%,无形资产按5 年平均摊销。该项目计算期第3 年的经营成本为1500 万元、第4 年至第10 年的经营成本为1800 万元。设计生产能力为50 万件,销售价格(不含税)54 元/件。产品固定成本占年总成本的40%。(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

1、列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。项目建设投资还本付息及固定资产折旧、摊销费用表单位:万元

2、列式计算计算期末固定资产余值。

3、列式计算计算期第3 年、第4 年、第8 年的总成本费用。

4、以计算期第4 年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1.固定资产年折旧额=(2800+24)×85%×(1-5%)÷10=228.038(万元)

无形资产摊销费:(2800+24)×15%÷5=84.720(万元)

项目建设投资还本付息及固定资产折旧、摊销费用表

2.计算期末的固定资产余值为:(2800+24)×85%-228.038×(10-2)=576.096(万元)

[或:228.038×(10-8)+2824×85%×5%=576.096(万元)]

3.第3 年总成本费用:1500+228.038+84.720+49.440=1862.198(万元),

第4 年总成本费用:1800+228.038+84.720+39.552=2152.310(万元),

第8 年总成本费用:1800+228.038=2028.038(万元)。

4.年产量盈亏平衡点:2152.310×0.4/(54-2152.310×0.6÷50)=30.56 万件

结果表明,当项目产量小于30.56 万件时,项目开始亏损;当项目产量大于30.56 万件时,项目开始盈利。