徐先生在年初估计今年债务支出为20000元,家庭收入为100000元。由此可看出徐先生的债务管理某种程度上是合理的。( )A.正确B.错误

题目

徐先生在年初估计今年债务支出为20000元,家庭收入为100000元。由此可看出徐先生的债务管理某种程度上是合理的。( )

A.正确

B.错误

相似考题

更多“徐先生在年初估计今年债务支出为20000元,家庭收入为100000元。由此可看出徐先生的债务管理某种程 ”相关问题

-

第1题:

徐国邦先生今年38岁,徐太太35岁。徐先生每月税后薪资为8000元,徐太太每月税后薪资5000元。两人每月平均生活支出为4500元。保障型保费支出5000元/年。徐先生5年前购买了一套自用住房,当年价值80万元,贷款50万元,20年付清,房贷利率为6%。另有3万元银行存款,20万元股票基金(认购期间以1元/份购买,目前基金净值为1.6元/份)。去年以15元/股买了2000股A股票,又以25元/股买了4000股B股票,目前A股票市价为13元/股,B为30元/股。徐太太4年前以20年按揭的方式贷款40万元购买了当时价值65万元的房子用于出租,房贷利率6%。每月租金收入(税后)为2000元。房价成长率为5%,房贷按年本利平均摊还。徐先生5年前购买了一份20年期的终身寿险,保额100万元,目前现金价值为8万元。去年买了一辆市价8万元的汽车,折旧率为20%。

根据徐先生提供的财务信息,徐先生目前家庭的资产按成本和市价计分别为( )(答案取最接近值)。

A.171万元,197万元

B.188万元,201万元

C.196万元,210万元

D.197万元,245万元

参考答案:D

解析:资产分别以成本和市价计:存款3万元,股票基金成本20万元,市价32万元;股票成本13万元,市价14.6万元;寿险现金价值成本和市价均为8万元;投资性住房成本65万元,市价为65×(1+5%)4=79万元;自用住房成本80万元,市价为80×(1+5%)5=102.1万元;汽车成本8万元,市价6.4万元。 -

第2题:

徐先生在2015年2月8日存入一笔10000元的一年期定期存款,到期后徐先生临时有事没有前往银行取出存款,10天后徐先生终于抽出时间前往银行取钱,则徐先生可以取出( )元。(假设一年期定期存款年利率为5.22%,暂免征收利息税,支取当日活期存款挂牌利率2.52%,银行使用年利率除以360天折算出日利率)A.10502.55

B.10520.55

C.10522.00

D.10529.00答案:D解析:逾期支取的定期存款,超过原定存期的部分,除约定自动转存外,按支取日挂牌公告的活期存款利率计付利息,并全部计人本金。计息期有整年(月)又有零头天数的,计息公式为:利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率。根据计息公式,可得:利息=10000×5.22%+10000×2.52%×10/360≈529.00(元)。可见,徐先生一共取出10529.00元。 -

第3题:

共用题干

徐先生从事销售工作,收入不菲但比较不稳定。由于经常外出做业务,徐先生贷款购买了一辆汽车,每月还贷和养车的费用需要4000元,日常生活费用需要5000元。徐先生风险偏好较强,大部分资金都用于投资股票和农产品期货,此外还有10000元活期存款、15000元货币市场基金和20000元股票型基金。由于近期市场比较低迷,徐先生的收入也收到了较大影响,资金周转比较紧张,于是申请了一张信用卡,并计划把一些资产典当。徐先生申请了一张信用卡,希望能够缓解资金周转问题,对于信用卡的用,()是错误的。

A:徐先生用信用卡刷卡消费时,自己不需要承担手续费

B:徐先生用信用卡刷卡消费时,商家不需要承担手续费

C:徐先生用信用卡取现,需要一定的手续费

D:徐先生用信用卡取现,需要支付利息,且无免息期答案:B解析:流动性比率=流动资产/每月支出。徐先生家庭的流动资产包括活期存款和货币市场基金,共25000元,其家庭流动性比率=25000/(4000+5000)=2.78。

货币市场基金的特点有:本金安全、资金流动性强、收益率相对活期储蓄较高、投资成本低和分红免税。赎回时本金并不会受到损失,且时间较短,一般是“T+0”或“T+1”,分红是免税的。

徐先生用信用卡刷卡消费时,自己不需要承担手续费,而是由商家承担;徐先生用信用卡取现,需要一定的手续费,同时需要支付利息,且无免息期。

典当物通常包括:汽车、房产、股票和民品(珠宝、玉石、名表等)。基金、期货不能用于典当,公司提供的宿舍不属于徐先生的资产,所以也不可以用于典当。

典当的期限最长不超过6个月。 -

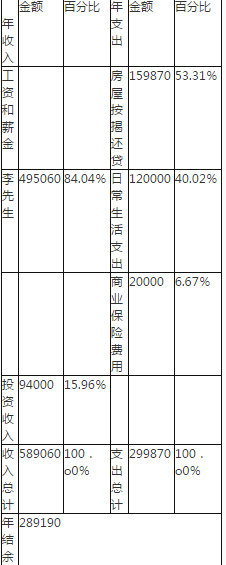

第4题:

李先生家庭收入支出情况如表 所示。

表 家庭收入支出表

客户:李先生家庭日期:2014年1月1日至2014年12月31日 单位:元

李先生家庭财务自由度为( )。A.18.7

B.33%

C.78.33%

D.75.33%答案:C解析:李先生家庭财务自由度=投资理财收入/生活支出=94000/120000=78.33%。 -

第5题:

徐先生在2016年2月8日存人一笔10000元的一年期定期存款,到期后徐先生临时有事没有前往银行取出存款,10天后徐先生终于抽出时间前往银行取钱,则徐先生可以取出( )元。(假设一年期定期存款年利率为5.22%,暂免征收利息税,支取当日活期存款挂牌利率2.52%,银行使用年利率除以360天折算出日利率)A.10522

B.10529

C.10502.55

D.10520.55答案:B解析:逾期支取的定期存款,超过原定存期的部分,除约定自动转存外,按支取日挂牌公告的活期存款利率计付利息,并全部计入本金。计息期有整年(月)又有零头天数的,计息公式为:利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率。根据计息公式,可得:利息=10000×5.22%+10000 ×2.52%×10/360=529(元)。可见,徐先生一共取出10529元(=10000+529)。